網龍 (777.HK) - 遊戲業務穩定發展,教育業務騰飛在即

| 投資建議 | 買入 |

| 建議時股價 | $17.900 |

| 目標價 | $23.880 |

投資概要

網龍由遊戲起家,2001年開始開發大型網路遊戲,是成熟的網絡遊戲開發商、運營商和發行商。2010年成立全資子公司華漁教育,開始探索教育事業,目前教育業務營收已超過公司營業收入的一半。雖然教育業務目前仍然處於虧損階段,但遊戲業務為公司發展提供穩定的現金流。總體來看,2017年開始公司有望實現整體扭虧為盈。我們看好公司遊戲業務的穩定發展,並且期待教育業務獲得更多硬體訂單,並逐步實現軟體產品的變現。我們的分部加總估值法得出公司股票的目標價23.88港元,“買入”評級。(現價截至2月9日)

公司概況

網龍網路控股有限公司是全球領先的互聯網社區創建者。公司成立於1999年,總部位於中國福建福州。2001年公司創建了中國第一網路遊戲資訊網站17173.com, 2003年以2050萬美元出讓於搜狐。公司創立了廣受歡迎的智慧手機服務平臺91無線,並於2013年以19億美元出售給百度,為公司佈局教育業務積累了充足的資金。近年來,公司業務重心逐漸從遊戲轉向教育行業:2015年,公司收購全球教育行業巨頭普羅米修斯(Promethean),開始大舉拓展國際教育市場;在國內,公司成立華漁教育,從硬體、軟體、平臺、資源協同出發,致力於打造國內最大的教育細分市場服務平臺體系。同時,公司前瞻佈局VR/AR領域,搶佔發展先機,積極將VR/AR技術應用於遊戲、教育、家居等領域,並於2016年投資了兩家領先的AR技術企業。

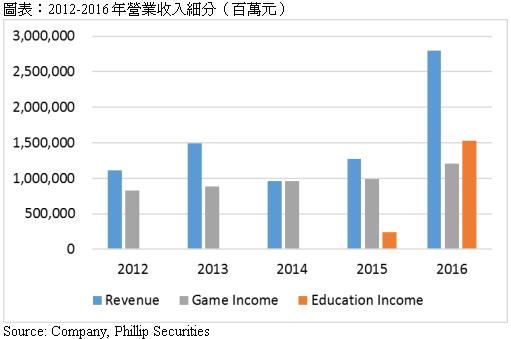

公司營業收入不斷增長,2012年到2016年營業收入的年均複合增長率達到25.99%。從收入結構看,遊戲業務收入持續穩定增長,2015年開始教育業務收入占營收比重不斷提高,目前教育業務營收超過公司整體營收50%。

公司自2001年開始組建團隊研發大型網遊,目前已發展成中國領先的網路遊戲開發商、運營商和發行商,自主研發了50多個網遊及手遊產品,玩家遍佈英、法、西班牙、阿拉伯等180個國家。截止至2017年中期,公司運營的遊戲包括《征服》、《魔域》、《英魂之刃》、《機戰》、《開心》、《投名狀Online》、《天元》等,包括端遊、頁遊、手遊等主要形式。公司的經典遊戲產品《魔域》自2006年推出以來,在全球市場積累了廣大的玩家群體,多年來貢獻穩定可觀的收入,註冊用戶超過1.7億元。

面對行業競爭形勢,公司採取大IP戰略,鞏固現有的“魔域”、“英魂之刃”等經典IP端遊,同時借助經典IP大力發展手機遊戲,加強市場推廣。2016年公司的遊戲業務收入達到12.1億元,同比增長22.8%,其中超過70%來自魔域系列產品。公司專注分析現有用戶群,不斷提升活躍用戶的使用體驗。遊戲用戶月均收入在2016Q4達到369元,同比增長28.6%。2017年前三季度遊戲業務營收達12.4億元,同比增長43.3%,主要得益於旗艦遊戲IP《魔域》和《英雄之刃》的整體收益增長以及手遊業務貢獻增大。2017年第三季度遊戲用戶月均收入同比上升51.7%,活躍付費帳戶同比上升38.4%。體現了公司優秀的運營管理能力和正確的戰略眼光。

公司是全球線上教育和移動互聯網教育的先行者。公司多年從事遊戲行業積累了大量技術與人才優勢,又通過外延擴張不斷增強研發實力(如收購Cherrypicks International、馳聲科技)和擴充銷售管道(如收購普羅米修斯)。目前公司已能夠提供一體化的教育資訊化解決方案,包括軟體、硬體、平臺和內容資源,形成了技術、管道、人才資源的有利融合。同時,公司聯合權威教育機構,投入智慧學習研發,積累國內外頂尖的教育資源,與人教社、國家電教館、北師大、哈佛大學等權威教育機構達成戰略合作,與英國廣播公司BBC、美國最大的教育出版商培生國際等建立了戰略夥伴關係。通過戰略投資,公司的教育業務版圖已經覆蓋全球100多個國家的100萬間教室,以及200萬名教師和3000萬名學生用戶。2015年以來,教育業務收入持續上升,2017年第三季度教育板塊收入達到595.9百萬元,同比增長52%,占公司營收比重達到56%。目前,教育業務收入主要來自硬體銷售。

(1)國際教育業務:公司2015年以1.3億美元代價收購國際教育硬體巨頭普羅米修斯。普羅米修斯是全球兩大教育互動技術的開發商之一(另一家是Smart Education),其核心業務包括教學展示硬體產品ActivBoards(互動白板)、ActivPanels(互動平板)和互動教學軟體產品ClassFlow,銷售市場遍及100個國家,主要收益來源地包括英、美等發達國家,核心目標客戶為基礎教育階段(K12)的學生及教師。核心產品Classflow是一款教師備課軟體,老師在互動電子白板上展示教學課程,使用移動設備與學生分享課程資料、進行測試和投票、組織小組學習實踐等,以豐富課堂學習體驗。近年來隨著公司的不斷整合、改善經營管理,國際教育業務收入不斷提高,2017年第三季度普羅米修斯錄得收入525.9百萬元,同比增長56.2%。

(2)國內教育業務:網龍2010年在中國建立全資子公司華漁教育,從硬體、軟體、平臺、資源打造國內最大最完整的教育細分市場服務平臺體系,目前涵蓋學前教育、基礎教育、高等教育、職業教育、企業培訓、非學歷及終身教育等六大部分。硬體方面,公司融合普羅米修士的技術產品資源,打造了全球首款K12教育平板——101同學Pad;同時,通過整合開放的教育雲平臺及覆蓋全球的教育資源庫,公司開發了專門針對K12階段的智慧教學整體解決方案“101智慧教室”及備授課軟體“101教育PPT”。“101智慧教室”解決方案融合教育雲平臺、智慧軟體(資源+應用)和智慧硬體,為教師、學生、家長提供了連接校內外的兩個學習場景,貫穿課前、課中、課後三個環節,擁有廣泛的應用前景。

公司努力促進遊戲、教育、前沿技術的協同發展,各業務板塊從現金流、技術應用等方面形成良好的互補效應。公司遊戲業務的持續發展為教育業務開展及技術研發提供穩定的現金流;而教育業務受益於國家政策支持、市場需求增長,長期發展前景光明;同時,公司通過外延擴張,迅速壯大補充自身研發實力,積極推進VR/AR等技術在遊戲、教育、家居等多領域的實踐應用,為未來業務開展注入新動力,給公司提前佔領前沿應用市場打下良好基礎。

遊戲業務穩定增長

行業前瞻:1)2017年前三季度中國網路遊戲營業收入為1513.2億元,預計全年營收在2011億元左右,同比增長23.1%。經歷了過去多年的高增長後,未來遊戲市場將進入存量時代,預計增速進一步放緩。但隨著人們收入水準不斷提高以及休閒娛樂生活方式的養成,預計整體遊戲行業將繼續保持穩健發展。2)手遊繼續較快增長。2017年移動遊戲、用戶端遊戲、網頁遊戲分別占網路遊戲收入的55.8%、34.6%、9.6%。從使用者結構看,移動遊戲端使用者規模進一步提升,2017年用戶4.6億,同比增長9%;用戶端用戶數量約1.5億,與2016年基本持平;網頁遊戲用戶約2.4億,同比下降2.0%。同時,3)VR遊戲或站上風口。隨著技術的發展和玩家對遊戲體驗的追求不斷升級,VR遊戲以其獨特的魅力和強大的感染力吸引越來越多的玩家。2017年,VR遊戲用戶數量約0.4億,同比增長100.0%,VR體驗館的消費者數量不斷增加。據估算,到2020年,VR生態圈將逐步形成,全球VR遊戲市場規模有望達到149.5億美元。

未來遊戲業務的增長動能來自:1)推出更多的手遊產品。面對移動遊戲持續快速的發展趨勢,公司將憑藉經典IP推出更多的精品手遊。公司的經典IP(魔域、英魂之刃等)擁有廣大的用戶基礎,原有玩家極可能轉化成移動手機遊戲的客戶。並且,憑藉網龍多年在遊戲行業積累的技術優勢、管道資源及運營經驗,我們認為公司有機會在競爭激烈的手遊市場獲得更多用戶。2)VR/AR遊戲產品的推出。網龍近年在VR/AR領域的探索十分積極,2016年,公司收購了AR技術的領先者Cherrypicks Alpha,並投資ARHT Media。公司將VR技術應用于遊戲開發,於2016年推出《VR虎豹騎》,結合動作競技與虛擬實境技術,給玩家帶來身臨其境的遊戲體驗,受到玩家的喜愛。2018年網龍還將在魔域和英魂之刃IP下推出兩款VR/AR遊戲,以迎合日益增長的市場需求。未來隨著VR遊戲裝置的普及,預計VR遊戲產品的使用者規模將進一步提升。3)對已有客戶資料進行深度挖掘,抓住核心用戶,改善用戶體驗,提高每用戶月均付費。

教育業務變現方式

我們將公司的變現路徑理解為:硬體——軟體——社區/平臺。公司目前教育板塊收入主要來自國際業務銷售收入,主要涉及硬體銷售,軟體產品還未大規模變現。從時間角度講,整個變現邏輯是:短期內,通過銷售硬體設施及提供資訊化解決方案產生收入;長期來看,通過推廣軟體產品,積累大量使用者基礎,不斷完善學習網路社區建設,提高用戶使用粘性,從而依靠優質平臺帶來可持續的付費行為。未來潛在收入來源包括學生、家長、內容提供者和其他平臺資源使用者。

公司的軟體產品採取“老師——學生——家長”的用戶獲取策略,從抓住老師用戶(輔助備課、作業軟體),進而拓展至學生(學習應用、作業軟體)及家長使用者(家校通)。我們認為該策略具有較大的成功可能性,由於老師在教育過程中發揮著主要引導者的作用,培養教師用戶的使用習慣之後,可以進一步將軟體推廣至學生、家長,在積累大量學生和家長用戶之後,公司可就提供更豐富、更定制化的產品及服務收取一定費用。例如,學習軟體根據學生以往的知識測驗結果,針對學生學習過程中的薄弱環節,運用大資料運算平臺,自動生成並提供更具針對性的習題,以幫助學生進行查漏補缺,軟體平臺可就此功能向學生或家長用戶收取一定資源使用費。我們粗略估算,公司的智慧備課軟體(101PPT和Classflow)目前國內外裝機量分別在110萬台和130萬台左右,共對應6000萬學生用戶,保守假設6000萬學生全部使用相應的作業系統完成作業,其中50%使用者產生付費行為,每學生一年收費15元,那麼僅該項服務每年就將產生4.5億元的軟體服務費收入。

此外,公司的社區平臺可以作為聯結用戶(老師、學生、家長)與內容資源提供商(教育資源出版商等)的中間體,由此可能向內容提供者收取平臺使用費。公司的學習軟體可以積累學生學習過程的資料,從而抓住使用者痛點,獲得更加精准的使用者需求資料,從而為內容供應商提供更優質的目標客戶群。目前,軟體平臺仍然處於使用者積累階段。

國際教育業務斩获海外订单

目前國際教育業務是教育板塊的主要收入貢獻者。2017年前三季度普羅米修斯創下2億美元營收,毛利率約28%。根據Futuresource Consulting的資料,公司的K12交互顯示解決方案目前在全球市場份額排名第一(除去中國市場)。未來的增長動能來自:1)發達市場的軟體產品變現。普羅米修士目前在海外擁有170萬教師用戶以及130萬學生用戶,公司計畫以現有300萬用戶為基礎做變現嘗試,收取一定服務費。若變現策略行之有效,我們預計2018年教育板塊的軟體服務收入可能會明顯增加。2)來自發展中國家的訂單增長。公司憑藉“一帶一路”規劃積極地走出國門,開拓國際市場。2017年一季度,公司中標莫斯科採購專案,一期合同金額就達到3000萬美金,旗下產品互動平板顯示器將被7,600多間教室採用。目前公司努力開拓其他新興市場,正積極爭取包括土耳其、馬來西亞等國家的新訂單。我們預計發展中國家和新興市場的訂單有望持續增長。該類訂單的特點是合同金額大,毛利率較低,但是由於獲取訂單途徑主要是通過政府採購,行銷費用成本低,營業利潤率與發達國家業務持平。

國內教育業務受益于国家政策

公司在中國境內的教育業務銷售持續增長,僅2017第三季度合同銷售額就達達150百萬元。近年來,中國政府逐年加大對教育的預算支出。《國家中長期教育改革和發展規劃綱要(2010-2020 年)》中明確提出,我國的財政性教育支出占GDP比重應在4%以上。隨著GDP不斷增長,財政性教育經費也逐年提高,在2016年達到3.16萬億,同比增長 8.2%。此外,《教育資訊化十年發展規劃》中提出政府在教育資訊化方面的支出不應低於教育經費的8%,據此測算2016 年教育資訊化支出在2,528億元左右。隨著國家政策的逐漸落地,更多的省市地方日益重視教育資訊化支出,政府和學校的相關採購項目也逐年增加。

2017年,網龍中標多個政府及學校的採購專案,涉及教室改造、硬體設施等方面。除了政府採購訂單,公司通過各種管道大力推廣軟體產品。例如,通過與PC硬體廠商合作、舉辦PPT課件大賽、教育局推介會等形式,將旗艦軟體產品“101教育PPT”推廣給更多教師用戶。2017年11月底,101教育PPT在中國的K-12教師安裝用戶數量已提前實現2017全年目標,達到110萬台,僅第三季度就新增裝機量33萬台。未來,公司將繼續利用各種資源平臺,擴大用戶基礎。

估值結論

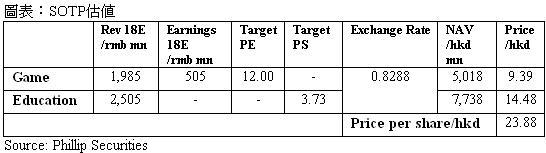

我們採用分部加總法估算公司股價。1)遊戲業務:PE相對估值。未來,預計隨著新遊戲產品的推出和公司有效的運營管理,遊戲業務仍有望保持穩定增長。假設2018-2019年的收入增長率為20%、18%,利潤率保持相對平穩,稅率為15%,2018年遊戲業務的淨利潤為505百萬元。我們選取了8家香港上市的遊戲公司,市盈率中位數在15.98倍。我們保守假設12倍PE,遊戲業務估值為9.39港元/股。2)教育業務。公司的教育業務目前仍為虧損,我們採取PS估值法,假設教育業務未來兩年收入增長率為,22%、20%,主要是考慮到國內教育資訊化訂單有望持續獲得,國際市場可能中標新採購合同,並且普羅米修斯嘗試變現可能帶來軟體收入的提升。樣本中11家H股教育上市公司PS中位數13.45倍左右,由於網龍的教育業務仍然處於虧損中,所以我們參考兩家同樣處於虧損的教育股(2371.HK &1082.HK),取兩個PS的平均數3.73倍,得到教育業務估值為14.48港元/股。由此,我們認為公司的股價應在23.88港元。考慮到最近市場波動較大,建議逢低收集。(匯率=0.8228)

風險提示

國際教育業務投標獲取失敗;

國際教育業務變現失敗;

國內教育業務拓展不及預期;

遊戲業務收入不及預期;

市場競爭激烈。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。