創美醫藥 (2289.HK) - 佛山物流中心調研紀要

| 投資建議 | 暫無評級 |

| 建議時股價 | $7.090 |

公司概覽

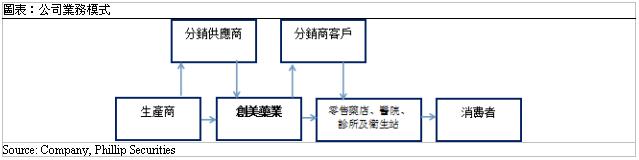

創美藥業主營醫藥分銷業務。公司前身是一家成立於1984年的醫藥分銷公司,作為物流及資源中心為組織內部各部門供應原材料並進口中西藥。上市公司主體創立於2000年。2011年公司在佛山設立廣東創美,2017年上半年並購珠海創美和廣州創美,2018年初設立深圳創美。

公司是華南地區領先的醫藥分銷商之一。公司於2016年全國批發企業主營業務收入前100位排序第37名。根據標點資訊《中國醫藥行業市場研究報告》(2016),公司的銷售規模在廣東省醫藥分銷企業中排名第7,在民營企業中排名第2。公司秉持深耕廣東,輻射周邊的戰略,在汕頭、佛山、珠海及廣州建有物流中心,擁有專業的運輸團隊,可以對非招標市場實行“半徑10公里內一日三配、50公里內一日兩配、250公里內一日一配”的高效配送機制。公司自2015年運營自建的B2B電子商務平臺“創美e藥”,目前活躍交易客戶數量共有4,912位,主要供零售藥店、診所及衞生站等終端客戶在線上下達採購訂單。

分銷產品。公司分銷藥品包括西藥、中成藥、保健品等產品。公司調整產品組合,提高一級經銷產品的品種和規模,淘汰毛利率及周轉率過低的產品。截止至2018年中期,公司分銷10,145種產品,較2017上半年9,617種藥品增加528種,其中,中成藥品種增加890種至3,436種,西藥數量減少586種至3,557種。作為一級分銷商的產品數目,由2017年的5,542種增加至目前7,996種。

客戶結構。公司目前的分銷網絡覆蓋7,124名客戶(2017H1: 6,330名),約97%的主營業務收入來自分銷商客戶和零售藥店客戶。“兩票制”實行後,公司優化客戶結構,降低分銷商客戶占比,提高直銷比例,零售藥店客戶數量增加730家至4770家,醫院、診所、衛生站及其他管道客戶增加22家。

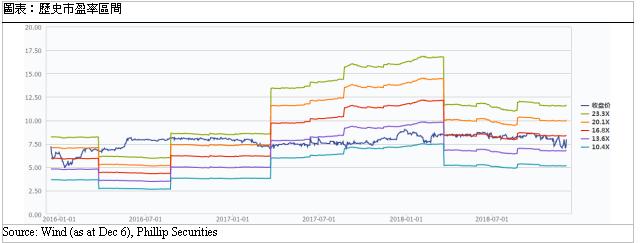

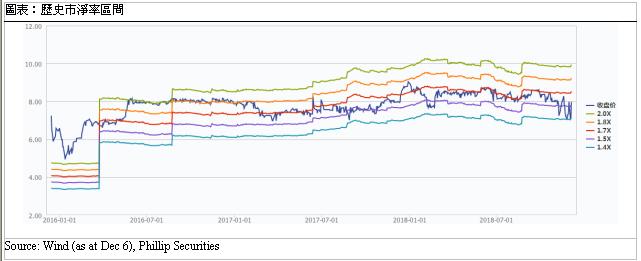

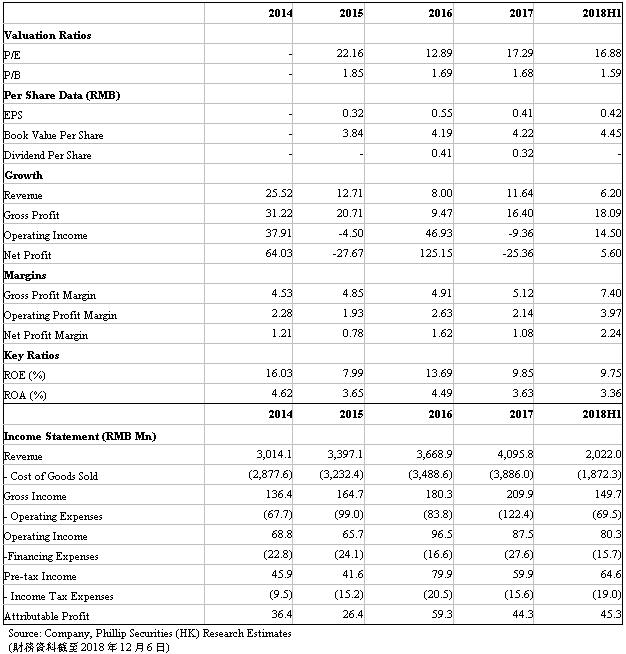

財務數據。2012-17年公司營業收入實現年均複合增長率15.22%,淨利潤增長保持25.7%年均複合增速。2018年公司營業收入同比增長6.2%至2022百萬元,淨利潤增長5.6%至45.3百萬元。近年來公司利潤率持續改善。2018年上半年公司毛利率上升0.74個百分點至7.4%,主要是由於增值稅稅率降低(由17%降至16%)以及毛利率更高的中成藥產品增加。公司的銷售費用增加12.5%,主要由於新設廣東創美與珠海創美產生倉庫租賃費,以及物流成本輕微上漲。管理費用有所上升,主要源於廣東、珠海公司的新增人員開支、新購物業拉升折舊費用。但由於營業收入的增長與毛利潤的改善,經調整後的經營利潤率在2018年上半年上升至3.97%。

投資者會議紀要

我們參加了公司組織的實地調研,走訪了位於廣東佛山的物流配送中心。中心位於佛山市禪城區,倉儲面積21,300平方米,可存儲貨品件數19萬件,可支持銷售額人民幣33.62億元。

Q:分銷商數量和結構的發展趨勢是什麼?

A:我們的客戶數量呈逐年上升趨勢,主要得益於零售藥店和診所、衛生站等終端網路的不斷擴展。2018 年上半年,我們的交易客戶數為7,124 位。

Q:B2B平臺(創美e藥)主要是覆蓋哪些客戶?

A:2018年上半年,創美e藥的活躍交易客戶數為4,912位。該平臺的客戶主要為醫院、診所、中小藥店等終端客戶。在該平臺,客戶可實現查詢、下單、支付等一系列便捷服務。

Q:三大銷售管道的毛利率是多少?

A:按照2017年的數據,醫藥分銷商的毛利率最低,為3.33 %,因為採購量大的,對採購價格要求更低,因此毛利率低。零售藥店的毛利率為5.83%。醫院、診所、衛生站及其他機構的毛利率為14.73%,因為醫院、診所、衛生站主要針對個人消費者,個人消費者的消費敏感度不高,毛利率更高些。2014年,我們的毛利率為4.54%,2017年毛利率已提升至5.12%。毛利率應該還能穩步提升,這和客戶結構、產品結構持续有關。

Q:三類客戶的賬期長短如何?

A:對於新開發的小客戶,我們一般採取貨到收款的政策。對於長期合作的醫藥分銷商、連鎖藥店來說,賬期相對小客戶更長些。我們一直都採取措施管理控制應收賬款,可以看到應收賬款由2017年末的8.83億降至今年上半年的7.57億。

Q:市場拓展的戰略為何?是否會往廣東省以外地區擴展嗎?

A: 我們從汕頭起步,拓展到粵東,再拓展到珠三角。拓展每個市場都需要一個培養期。比如,我們去年收購了珠海創美,今年10月份,珠海創美的客戶數和利潤開始穩步增長。我們將依託我們在廣東省大量的一級產品經銷權這一優勢,進一步拓展市場規模。

Q:公司與哪些藥店合作較多?

A:廣東的連鎖藥店基本上都是我們的客戶,而且和我們合作關係深厚,大客戶如大參林、海王星辰等最少每週下2-3次訂單。

Q:公司派息政策?

A:沒有變化,仍為每年可供分配利潤的20%以上。

Q:2017年財務費用上升的原因是什麼?

A:2017年的財務費用為2,761萬元,較2016年1,027萬元增加1,734 萬元。原因:1.因人民幣與港幣匯率波動導致產生匯兌損失;2.融資規模擴大導致利息支出增加。隨著代理品種增加,存貨餘額一直在上升,存貨佔用了一部分流動資金。2016年存貨餘額3.52億元,2017年末存貨餘額為4.32億元。

Q:請介紹公司投資廣州公司的情況?

A:去年7月,我們以人民幣1.31億元購買位於廣州南沙的物業。該項支出已於年底前付清:銀行貸款約8,000萬元資金,企業自籌約5,000萬元。廣州醫藥分揀配送中心建設專案計畫投資總額預計在1.45億元左右,已經獲得工商銀行長期貸款。今年預計投3500萬元左右,剩餘的將在2019年投入。我們去年的平均銀行借款利率約5.2%,今年因為銀行承兌匯票貼現利率下調,預計利率水準整體不會上升。我們於2017年5月1日開始運營南沙倉庫。按照過去的幾個月銷售收入來看,月均收入2,200萬元左右,比較接近我們原來的目標值。

Q:資訊化對公司的毛利或運營效率有顯著改善嗎?

A:資訊化對物流作業,整體運營效率能有提升。從今年上半年末對比去年末的數據來看,我們的物流人員沒有增加。

Q:公司冷藏藥品運輸業務的開展情況如何?

A:目前公司開展冷藏配送業務。截至2018年6月30日,公司冷藏車輛共有61輛。截至2018年6月30日,冷藏車數量占配送車輛約三分之二,未來比例仍會增加。據瞭解,有關部門會進一步提升對藥品運輸工具的標要求,我們提前佈局冷藏車運輸有利於應對未來競爭。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。