京信通信 (2342.HK) - 無線優化或加速貢獻

| 投資建議 | 增持 |

| 建議時股價 | $3.490 |

| 目標價 | $3.880 |

-京信通信擁有無線接入、天線及子系統、無線優化、無線傳輸四大產品線,並在相關領域掌握了核心關鍵技術。目前,公司已申請國內外專利1700餘項,產品技術水準總體達到國內領先水準。根據美國市場研究機構EJL Wireless Research發佈的最新報告,京信基站天線市場份額已連續三年位列全球前三,並被評為全球基站天線一級供應商。

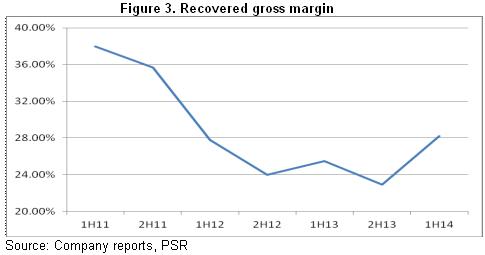

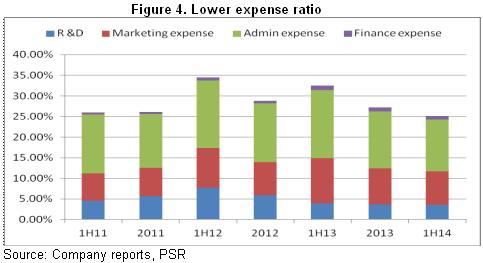

-14年上半年公司開始扭虧為盈,期內純利為7,230萬港元,遠好於13年中期1.5億港元的虧損。主要是受惠於運營商推行4G網路建設令基站天線及相關服務收益大幅增加,公司營業額按年升39.8%達致30.24 億元。同時,公司毛利率增加2.7個百分點至28.2%,主要是產品組合改變及高端產品推出令毛利率改善不少於2個百分點,規模經濟效應及有效的成本控制措施亦令經營開支占比總營收下降逾3個百分點。

-內地4G網路建設正在快速推進,從早期的基站建設來看,公司的天線及子系統業務仍將不斷受惠。

-按照中移動的建設速度,很多大城市需要在15年完成4G網路的全面覆蓋,因此,我們預期從14年下半年就將會有不少的城市進入深度覆蓋與網路優化階段,而京信通信於該市場佔據領導地位,因此,其無線優化業務也將進入加速貢獻的新階段。

投資建議

受惠於4G投資建設高峰期的到來,京信通信在持續兩年虧損後開始扭虧為盈。尤值一提的是,公司於無線優化領域佔據國內領先地位,中移動的加速建網將帶動該領域需求提前釋放。

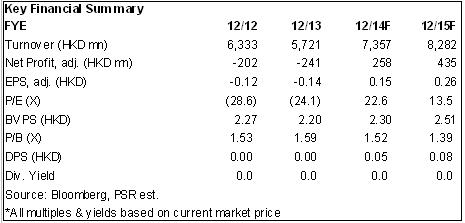

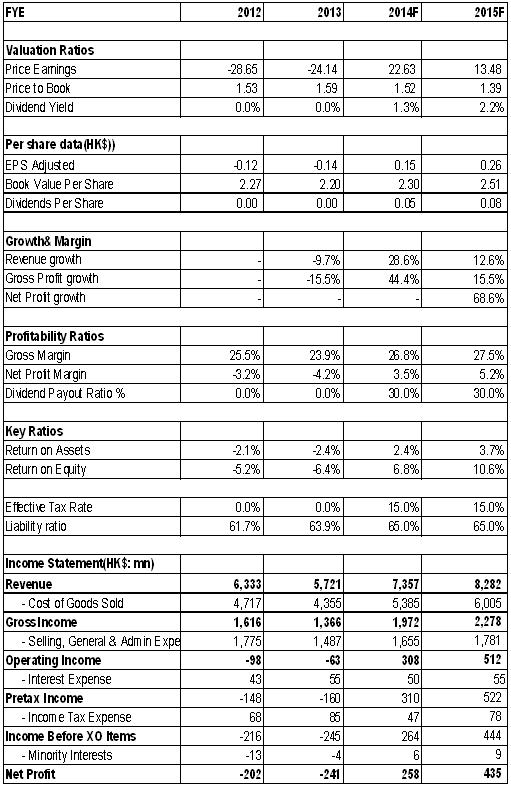

基於公司重回成長,我們參考市盈率估值法。考察3G時代,公司交易區間為15-20X,我們保守給予其對應15年每股收益15倍估值,目標價為3.88港元,首予“增持”評級。

技術優勢鑄就領先市場份額

京信通信擁有無線接入、天線及子系統、無線優化、無線傳輸四大產品線,並在相關領域掌握了核心關鍵技術。目前,公司已申請國內外專利1700餘項,產品技術水準總體達到國內領先水準。公司已參加起草和制定國家和行業標準30餘項,凸顯其於行業競爭中的領先地位。

早在3G時代,根據美國ABI 2009年移動通信分析報告,公司即已進入移動通信基站天線前三甲,市場份額9%。而根據美國市場研究機構EJL Wireless Research發佈的最新報告,京信基站天線市場份額已連續三年位列全球前三,並被評為全球基站天線一級供應商。

還值一提的是,在2014年巴西世界盃上,京信通信為世界盃12個場館中的8個部署了2G/3G/4G LTE、iDEN和WiFi一站式無線解決方案,並為比賽提供運維保障服務,獲得巴西運營商們的高度認可,亦印證了公司於海外市場的競爭實力。

上半年扭虧為盈

3G時代末期,由於運營商投資減少,且行業同質化加大,導致競爭加大,公司自12年開始呈現盈利能力及營收的下滑,並引發連續兩年的虧損困境。不過,14年上半年公司開始扭虧為盈,期內純利為7,230萬港元,遠好於13年中期1.5億港元的虧損。

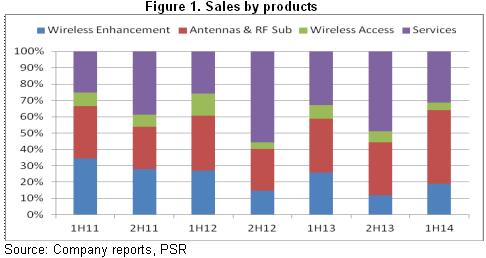

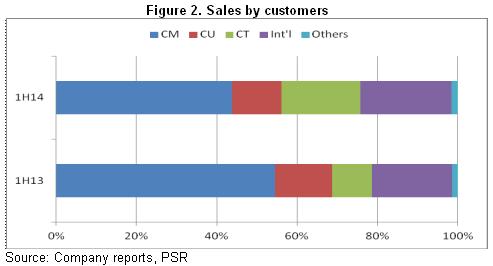

具體而言,公司營業額按年升39.8%達致30.24 億元,主要是受惠於運營商推行4G網路建設令基站天線及相關服務收益大幅增加,譬如天線及子系統業務營收即增90.4%達致13.56億元,占比總營收44.9%,來自服務的營收則同比增長32.8%至9.45億元,占比31.3%。分客戶而言,來自中國電信的營收暴增177.8%至5.96億元,占比達19.7%,來自國際客戶的收益亦大增58.7%至6.85億元,占比22.7%,中國移動貢獻最大,為43.8%,增長幅度則為12.1%。

另外,公司盈利能力亦得以提升,毛利率增加2.7個百分點至28.2%,主要是產品組合改變及高端產品推出令毛利率改善不少於2個百分點,同時,規模經濟效應及有效的成本控制措施亦令經營開支占比總營收下降逾5個百分點。

將持續受惠4G產業鏈

總體而言,內地4G網路建設正在快速推進。從早期的基站建設來看,我們相信公司的天線及子系統業務仍將不斷受惠。中移動已將14年底建成50萬個4G基站的目標提升至70萬個,明年預計還將增至100萬個。中國聯通及中國電信亦在6月底獲頒16城市FDD LTE試商用牌照,8月底又擴充至40個城市,我們預計全國商用牌照將在未來一年內頒發,兩公司4G基站預計明年均將達致三四十萬個的目標。實際上,截止今年9月份,京信通信即已供貨約56萬副基站天線,比去年全年的發貨量還多2萬副。

另值一提的是,4G網路建設後期將是深度覆蓋、網路優化等建設,上半年公司該分部營收雖然僅增長4%,但按照中移動的建設速度,很多大城市都需要在15年完成4G網路的全面覆蓋,因此,我們預期從14年下半年就將會有不少的城市進入深度覆蓋與網路優化階段。尤其在4G時代,其頻率比3G頻率高,致使4G無線電波發生衍射的能力也較差,所以其深度覆蓋與網路優化需求比3G更大。

目前,4G網路的深度覆蓋與網路優化主要集中在室分方面,解決室分的方案則主要有兩種形式,一是利用光分佈系統,二是利用新技術Small Cell。京信已於這兩方面都有主要產品,其中MDAS是光分佈系統,早前已在巴西世界盃得到成功應用。另外,京信的Small Cell作為新產品,亦已被全球主要移動網路運營商作為4G LTE網路部署的重要模式。因此,我們預計公司從14年下半年開始將更大幅度地受惠於內地及海外的LTE建設。

催化劑

4G建設超預期;

海外市場拓展超預期。

風險關注

競爭加劇市場流失。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。