阿里健康 (0241.HK) - 醫藥電商業務迅速增長,構築線上線下協同優勢

| 投資建議 | 暫未評級 |

| 建議時股價 | $7.840 |

投資概要

- 2018年剔除期權費用影響,實現扭虧為盈;

- 醫藥電商:自營和代運營業務保持迅速增長;

- 互聯網醫療:打造互聯網醫院平臺,發揮線上線下協同優勢;

- 產品追溯:政策監管大勢所趨,預計未來穩定增長。

公司概況

發展歷程。2014年阿里集團取得相關上市公司中信21世紀(241HK)54.3%股權,公司更名為“阿里健康”。公司成立初期依託淘寶平臺,經由平臺商家向個人消費者出售藥品,還代理國家藥監局運營電子藥品監管碼。2017年,國家藥監局收回該代理權,阿里健康繼續利用其在追溯體系建設領域的經驗和技術能力,建立第三方追溯平臺。同年,國家暫停阿里的互聯網藥品交易服務資格A類證書(主要為藥企提供銷售平臺),阿里健康轉而收購C類證書,向個人消費者提供OTC藥品。2017年,阿里健康與浙江、上海、雲南等地醫療機構(醫院、藥店等)合作,并不断擴張互聯網醫療業務體系,齊力發展三條主線業務:醫藥電商、互聯網醫療、產品追溯。

醫藥電商業務。該業務主要包括兩種業務模式,即自營電商和天貓代運營,涉及非處方藥品、醫療器械、計生用品等。(1)自營業務包括B2C藥房業務和B2B集采分銷。B2C藥房通過“阿里健康大藥房”和“阿里健康海外旗艦店”運營,出售OTC藥品及進口保健品等。B2B平臺在上游對接藥品經銷商,在下遊對接醫藥連鎖企業、天貓超市等。通過公司線上平臺銷售的醫藥保健品,價格比線下藥店普遍便宜30%-50%。最近半年,自營平臺的活躍消費者超过1000萬,同比增長超過50%。2018年,公司戰略投資安徽華人健康、山東漱玉平民、貴州一樹等區域龍頭連鎖藥店,協同並賦能線下合作夥伴,打造線上線下結合的全渠道銷售網絡。(2)天貓代運營业务是指公司提供藥品第三方交易平臺,在買賣交易中獲取服務費、廣告費等作為主要盈利模式。2018年天貓醫藥館商品交易總額(GMV)超過人民幣250億元,同比增長50%以上。其中醫療器械及成人計生類目的增速尤為迅速(+70%yoy)。截至2018年9月止12個月,天貓醫藥館的年度活躍消費者已超過1億。未來該平臺將繼續擴充商品品類,保持較快增長。

互聯網醫療業務。公司與國內多家二三級醫院建立合作關係,患者可以通過阿里健康、支付寶等平臺實現線上掛號、問診、諮詢用藥等。截至2018年9月,與公司簽約提供在線健康諮詢服務的執業醫師、執業藥師和營養師合計約24,000人。阿里健康憑藉技術優勢,引入人工智慧,發佈醫療AI系統“Doctor You”。該系統包括臨床醫學科研診斷平臺、醫療輔助檢測引擎、醫師能力培訓系統等,輔助醫生看病,幫助市民進行電子處方線上購藥,提供專業物流配送服務。

產品追溯業務。国家政策鼓勵第三方服務機構為企業提供資訊化追溯服務。阿里健康的前身中信21世紀是中國藥品電子監管平臺的獨家運營商,過往數據顯示該業務毛利率維持在50%以上。2016年,因有企業質疑藥品電子監管網不應由私企運營,國藥監局停止阿里健康的代理運營權。公司利用其在追溯體系建設領域的經驗和技術能力,建立第三方追溯平臺“碼上放心”。該平臺依託阿里雲強大的計算和數據處理能力,提供包括藥品追溯和召回、管道管理、患者教育、疫苗冷鏈追溯等服務。目前平臺入駐的藥品生產企業數量在中國藥品生產企業總數的佔比穩居80%,其中國家重點關注品種如疫苗等覆蓋率超過95%。2018年9月截止6个月,碼上放心追溯平台实现收入18.92百万元,同比增長100.5%

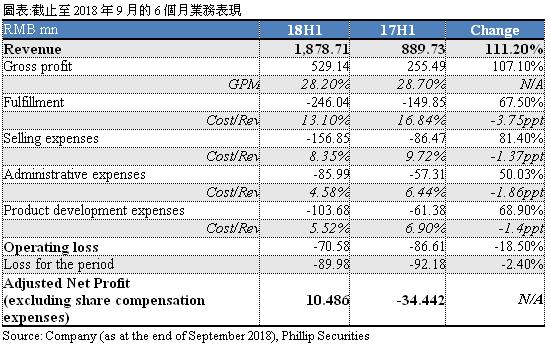

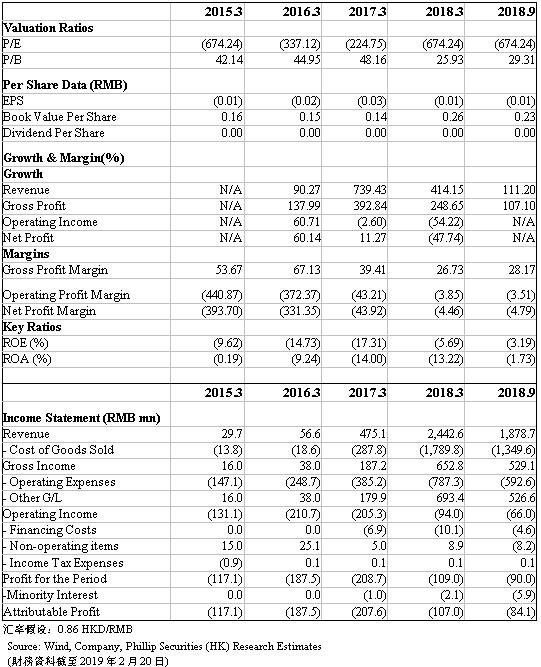

扭虧為盈。截至2018年9月止6個月,公司實現營業收入1878.7百萬元,同比增長111%。期間虧損額為89.98百萬元,同比略減2.4%。然而經調整後利潤淨額(扣除期權費用)為10.49百萬元,較去年同期虧損34.4百萬元實現扭虧為盈。這主要是由於公司的醫藥電商平臺服務業務保持快速成長,同時消費醫療業務亦開始貢獻利潤,还得益於銷售費用率、管理費用率、研發費用率有所下降。由於公司未來會繼續投資醫療人工智慧、大數據、互聯網醫療等領域,預計未來的費用仍將維持增長態勢。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。