中國太平洋保險 (2601.HK) - 盈利表現符合預期

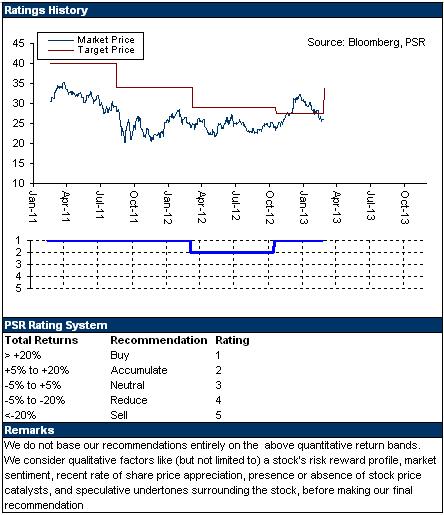

| 投資建議 | 買入 |

| 建議時股價 | $25.850 |

| 目標價 | $33.910 |

公司概要

中國太平洋保險的前身于1991年在上海成立,2001年經業務重組後正式更名爲中國太平洋保險(集團)有限公司,是中國最大的商業保險集團之一,2007年集團在A股上市,幷于2009年成功登陸H股。按保費收入計算,截止2012年末,中國太平洋保險分別是中國內地第三大財險公司及第四大人壽險公司。

業績回顧

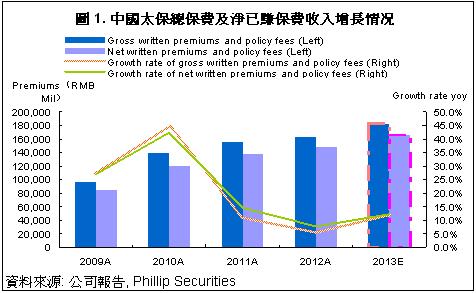

-根據最新公布的年度數據顯示,2012年中國太平洋保險(以下簡稱中國太保或集團)的利潤較2011年出現明顯下滑,但經營表現總體符合我們此前預期。保費增速較去年同期持續放緩,集團總保費入同比增長5.3%, 其中財險的保費收入維持較快增長趨勢。全年壽險及財險保費收入分別達人民幣934.61及696.97億元,同比分別上漲0.3%及13.0%;

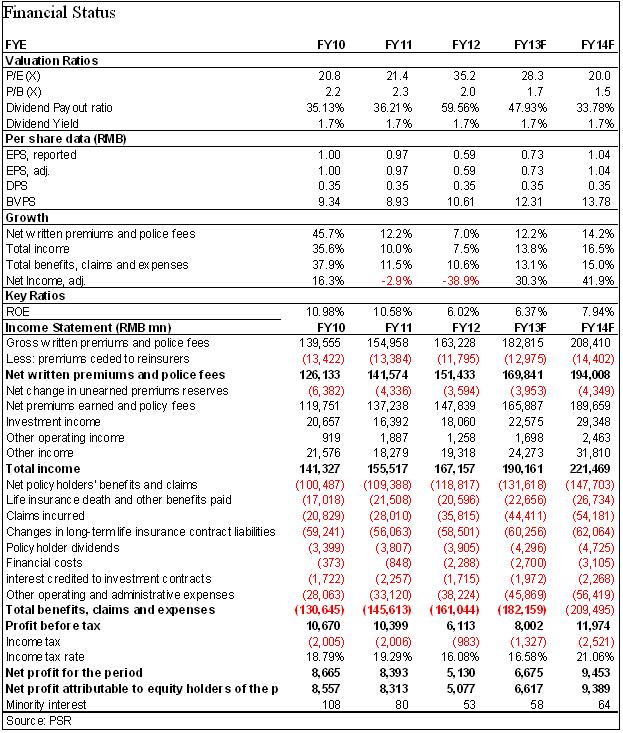

-2012年中國太保的利潤下降明顯,累積股東應占溢利約達人民幣50.77億元,較2011年同期大幅下降38.90%,其利潤增速基本符合我們此前預期。這主要是由于期內集團保費收入增長緩慢的情况下,各項成本開支持續大幅上升所致。不過我們注意到,中國太保的盈利增速在2012年第4季度有所回升,這主要是由于股票市場的强勁反彈使集團的投資收入大幅上升;

-集團的總資産規模穩定增長,截止2012年末,總資産較2011年末大幅上升19.43%至人民幣6,815.02億元,其中淨資産同比上升25.2%至人民幣961.77元,折合每股淨資産人民幣10.61元;

-中國太保的投資資産保持快速增長,2012年同比大幅上升20.1%至人民幣6,273.28億元,其中,投資資産淨值增長率由2011年的1.2%上升至2012年的5.5%。淨投資收益率同比上升0.4個百分點至5.1%,但總投資收益率同比下降了0.5個百分點至3.2%;

-2012年通過配股,中國太保的資本水平明顯提高,總償付能力充足率由2011年的284%上升至312%,大幅增長了28個百分點,基本符合我們此前預期;

-鑒于中國太保的保費收入及盈利增速基本符合預期,同時派息仍維持與2011年不變,這意味著在淨利潤大幅下跌的情况下,2012年的派息率高達約60%,同時隨著2013年市場的逐步好轉,投資收益將會明顯提升,因此我們對其未來業績持樂觀態度,根據內含價值估值、分別加總法及3階段股利折現模型估算,取三種估值方法的平均值,我們上調其12個月目標價至33.91港元,較最新收盤價高出約31%。相當于2013年每股收益的37.2倍及每股淨資産的2.2倍。維持“買入”評級。

保費收入增速下滑 盈利表現符合預期

截至2012年末,中國太保的總保險業務收入同比增長5.3%至人民幣1,632.28億元。全年壽險及財險保費收入分別達人民幣934.61及696.97億元,同比分別上漲0.3%及13.0%。

其中財險的保費收入增速較爲穩定,這主要是由于公司加大在市場營銷等方面投入力度,在業務轉型上取得顯著成績,新渠道業務收入同比大幅增長75.90%由2011年的人民幣73.66億元上升至2012年末的人民幣約129.56億元。

産險的綜合成本率較2011年略爲上升了2.7個百分點至95.8%,其中綜合賠付率及綜合費用率爲61.2%及34.6%,分別同比增長2.6及0.1個百分點。

在保費收入增長緩慢的情况下,2012年中國太保的利潤出現大幅下滑,但這已經在我們的預期之內。截止2012年末,集團累積股東應占溢利約達人民幣50.77億元,較2011年同期大幅下降38.90%。值得注意的是,雖然2012年集團的淨利潤同比大幅下降,但仍維持與2011年相同的派息額,這意味著2012年中國太保的股息分配率高達約60%,遠高于同業水平,對穩健投資者而言具有相當大的吸引力。

隨著整體市場環境的逐漸好轉,我們認爲未來兩年中國太保的盈利增速將出現明顯上升。

投資資産穩定增長

對于保險公司而言,除了保費收入以外最主要的利潤來源之一還包括投資收入。中國太保的投資收入在2012年同比增長約10%至180.60億元,這主要得益于集團穩健的投資策略。

截止2012年末,中國太保的總投資資産同比大幅上升20.1%至人民幣6,273.28億元,其中,投資資産淨值增長率由2011年的1.2%上升至2012年的5.5%。淨投資收益率同比上升0.4個百分點至5.1%,但總投資收益率同比下降了0.5個百分點至3.2%。

在資産配置的比例上,現金及現金等價物的占比有所上升,約占總投資資産的4%;固定收益類投資占比小幅下降了0.6個百分點至85%;權益類投資占比爲10%, 同比下降了0.3個百分點。

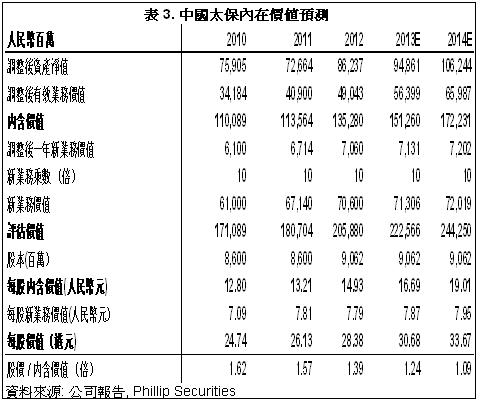

內含價值穩定增長

總體看,得益于淨資産及新業務價值的穩定增長,中國太保的內含價值穩定增長,2012年末達到人民幣1,352.80億元,折合每股內含價值人民幣14.93元,符合我們的預期。

根據預測,2014年每股價值約爲33.67港元,而我們通過3階段股利折現模型得到的內在價值約爲34.83港元/股,估值範圍較爲接近。

主要風險

保費收入增長低于預期;

投資收益低于預期;

股市震蕩加劇,短期內股價大幅下滑。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。