環球醫療 (2666.HK) - 前三季度業績增長穩健,未來打造一流醫療健康產業集團

| 投資建議 | 買入 |

| 建議時股價 | $6.190 |

| 目標價 | $8.620 |

投資概要

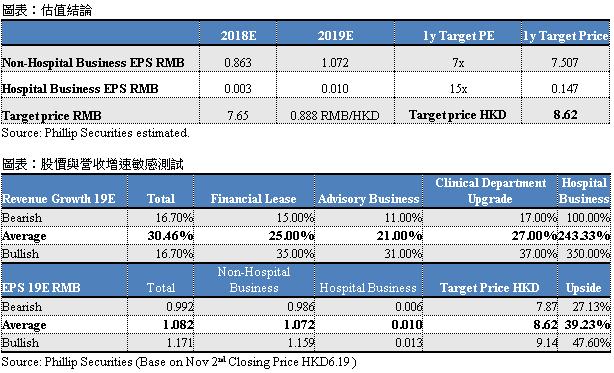

公司公告第三季度除稅前盈利增長20%以上,我們預計全年營收及淨利潤增長在25%左右。醫院投資管理業務進一步推進,融資租賃業務繼續擴張,未來公司將建成綜合化醫療健康產業集團。我們採用分部估值法,分別給予融資租賃業務7倍目標市盈率、醫院投資管理業務15倍目標市盈率,得到目標價8.62港元,“買入”評級。(現價截至2018年11月2日)

公司概況

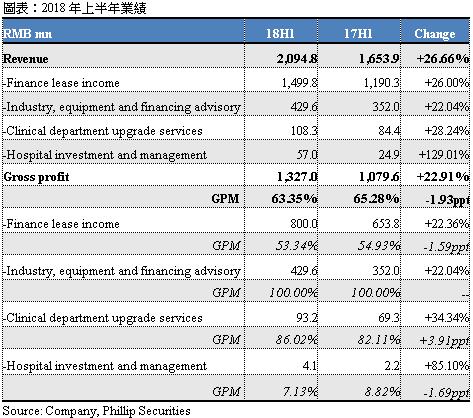

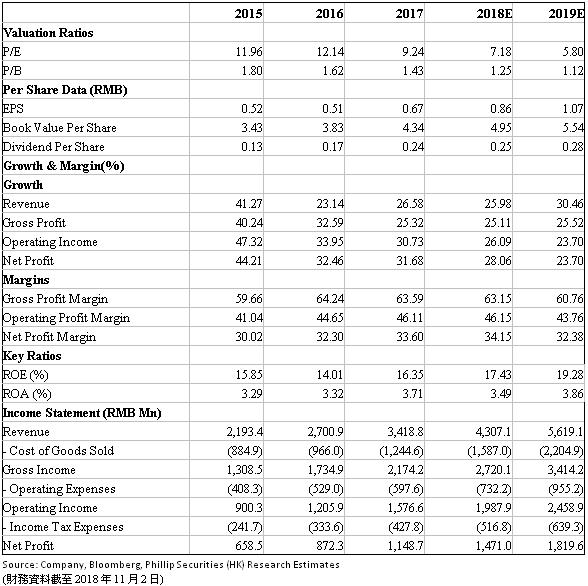

前三季度業績增長強勁,預計全年營收增速在25%以上。公司最新公告顯示,第三季度除稅前溢利同比增速在20%以上。回顧上半年,公司實現營業收入20.9億人民幣,同比增長26.7%,毛利增長22.9%至13.27百萬元,淨利潤增長26.7%至7.33百萬元。ROE同比提升近2個百分點至19.17%。預計2018年全年營業收入與淨利增速有望維持在25%左右,其中,新的醫院投資管理業務收入估計在1億元左右。

融資租賃業務:生息資產收益率略降,負債端成本穩定。上半年融資租賃業務收入為1,499.78百萬元,同比增長26%,毛利同比增長22.4%至8億元。公司採取更加嚴格的風險控制措施,把控客戶資信品質、監測客戶資信變化情況。醫療融資租賃的市場需求依然強勁,但由於公司選擇與資信更優的客戶開展融資租賃業務,此類客戶議價能力較強,預計下半年資產端的收益率有小幅下降。我們強調,更嚴格的風控措施使得整體生息資產品質、應收賬款回收得到保障。公司積極應對利率環境變化,預計全年負債端借貸成本會保持相對平穩。

國家政策支援推進醫院投資管理運營業務。中國政府發佈134號文規定,2018年前完成國有企業辦醫療機構剝離改革工作。今年下半年以來,在有關部門的推動下,國企醫院剝離進程加速,預計年底會有更多醫院與接收單位簽署合作意向。環球醫療大股東通用技術集團是國資委批准的以醫療健康產業為核心主業的中央企業,環球醫療作為其醫療板塊的主要運營實體,目前正與多家醫院接觸洽談,預計2018年底、2019年將有更多醫院合作項目消息公佈。

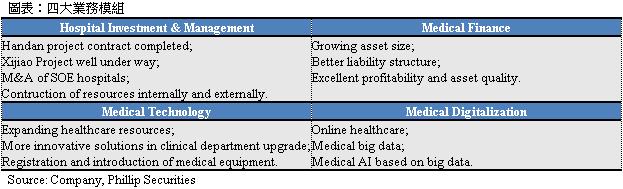

致力於打造一流醫療健康產業集團。根據公司規劃的業務版圖,未來公司要建成集醫療金融服務、醫療技術服務、醫院投資管理服務、醫院資訊化服務四大業務的一流醫療健康產業集團。現時,公司順應國內居民對醫療服務需求上升的趨勢,抓住國企醫院剝離的時機,收購醫院資產,並通過推動醫院改擴建、建設新醫院,擴大醫院投資管理業務版圖;未來,公司將利用自身資金、技術優勢,推動醫院規模升級、技術水準升級、效率提高、盈利改善。

前三季度業績增長強勁,預計全年營收增速在25%以上。公司最新公告顯示,第三季度除稅前溢利同比增速在20%以上。回顧上半年,公司實現營業收入20.9億人民幣,同比增長26.7%,毛利增長22.9%至13.27百萬元,淨利潤增長26.7%至7.33百萬元。ROE同比提升近2個百分點至19.17%。預計2018年全年營業收入與淨利增速有望維持在25%左右,其中,除原有融資租賃業務以外,醫院投資管理業務收入估計在1億元左右。

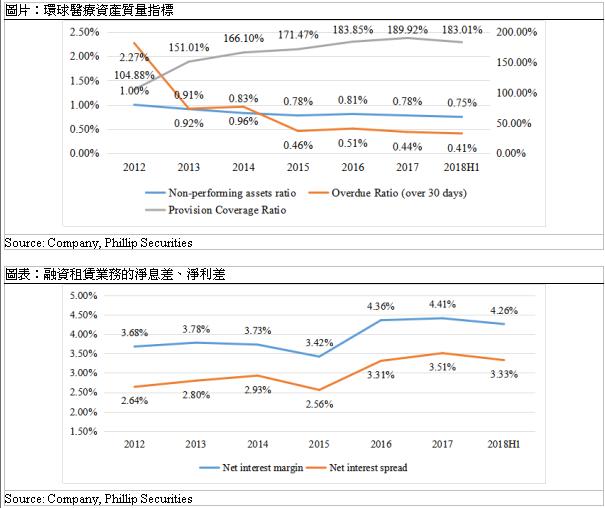

融資租賃業務:生息資產收益率略降,負債端成本穩定。2018年上半年,公司資產規模穩步增長,資產總額達到42,948.7百萬元,較2017年末增長了13.8%。融資租賃業務收入為1,499.78百萬元,同比增長26%,毛利同比增長22.4%至8億元。應收融資租賃款407.3百萬元,其中75%來自醫療行業。不良資產率從0.78%下降至0.75%,逾期30天以上應收租賃款比率從0.44%降至0.41%。公司採取更加嚴格的風險控制措施,把控客戶資信品質、監測客戶資信變化情況。我們瞭解到,醫療融資租賃的市場需求依然強勁,但由於公司選擇與資信更優的客戶開展融資租賃業務,此類客戶議價能力較強,故生息資產平均收益率下調至7.96%,較去年同期的8.28%下降了0.32個百分點。預計下半年這一趨勢仍將延續,資產端收益率將承壓。但嚴格的風控措施保障整體生息資產品質、應收賬款回收效率。公司積極應對利率環境變化,調整融資策略、優化債務結構,努力降低計息負債成本率,預計全年負債端借貸成本會保持相對平穩(上半年計息負債成本為4.63%)。

醫院投資管理業務貢獻收入將從2019年大幅增長。2017年、2018年上半年,醫院投資管理業務分別實現收入77.47百萬元、56.98百萬元,毛利潤9.7百萬、4.06百萬元,毛利率分別為7.77%、7.13%。根據目前的項目進展,預計2018年醫院投資管理業務的收入將為1億元左右,主要來自西安交大附一院的供應鏈業務。我們估計從2019年開始,西安交大附一院、邯鄲市一院的供應鏈業務將更多地併入上市公司營業收入。

下半年政府加速推進國企醫院剝離。中國政府於2017年8月發佈《關於國有企業辦教育醫療機構深化改革的指導意見》(134號文)規定,2018年前完成國有企業辦醫療機構剝離改革工作,並提出支援以健康產業為主業的國有企業對國有企業辦醫療機構進行資源整合。今年下半年以來,在有關部門的推動下,國企醫院剝離進程加速,預計年底會有更多醫院與接收單位簽署合作意向。環球醫療大股東通用技術集團是國資委批准的以醫療健康產業為核心主業的中央企業,環球醫療作為其醫療板塊的主要運營實體,目前正與多家醫院接觸洽談,預計2018年底、2019年將有更多醫院合作項目消息公佈。

2018年簽約邯鄲、北大荒、煙臺海港醫院項目。根據已披露的資訊,公司已經簽署正式合作協議的有西安國際陸港醫院項目、邯鄲市第一醫院東部院區、煙臺海港醫院重組項目,簽署了合作框架協議的涉及黑龍江北大荒農墾集團、黑龍江森工集團、鞍鋼集團等。我們注意到,公司新簽合作項目採用股權投資方式。我們認為股權投資方式將使公司對醫療機構的控制力更強,對醫院管理的話語權更大,從而更有效地去推進醫院重組改革事宜、提高醫院管理運營效率、升級醫院技術水準。

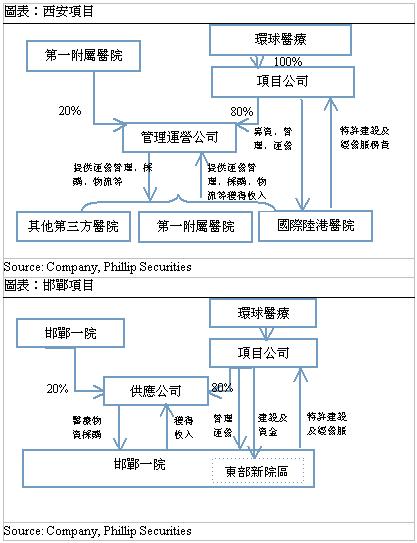

西安國際陸港醫院:西安交大一附院是國家衛生健康委員會委管的大型綜合性三級甲等醫院。2016年8月公司公告與西安交大第一附屬醫院簽署協議,公司為西交大附一院修建新院國際陸港醫院,並通過項目公司為交大附一院及國際陸港醫院提供供應鏈服務。國際陸港醫院定位為非營利性綜合性三級醫院,一期工程核定床位1000張。環球醫療的未來收益將來自收取新醫院一定比例的利潤作為特許建設及經營服務費,供應鏈公司的收益分紅。公司將為項目投入不超過人民幣20億元。目前,公司已完成西安交大一附院採購品種、藥品配送企業及上游生產企業的全部梳理,並於2018年8月上旬與西安交大一附院共同簽訂了《陽光採購服務協議》,預計在2021年以前將全面接手西安交大一附院供應鏈管理工作;同時,國際陸港醫院目前已完成總體規劃及建築平面佈局方案,高壓線遷改和施工等相關工作正在進行中。下半年,公司一方面將繼續推動國際陸港醫院建設工程,另一方面加快推進供應鏈業務運營實施工作。

邯鄲醫院東院區:8月公告顯示,公司與邯鄲衛生計生委及邯鄲市第一醫院簽訂合作合同。邯鄲市第一醫院是邯鄲市一家領先的綜合性三級甲等醫院,環球醫療將與邯鄲一院共同建設及運營一個東部新院區。規劃的東部新院區將成為邯鄲一院新分院,擁有編制床位2,000張。根據合同,公司將為建設東部新院區提供資金共計不超過20億元現金,並參與邯鄲一院(包括本院及東部新院區)的管理及運營,以及出資不超過2,800萬元(占股80%)與邯鄲一院共同成立一家合資公司醫療供應公司,向醫院提供醫療物資採購服務。項目完成後,公司收入將來自向醫院(本院及新院)收取特許建設及經營服務費,收取供應鏈公司的分紅。

煙臺海港醫院:公司9月公告與煙臺港集團簽訂《關於煙臺海港醫院重組合作協議》,約定由環球醫療子公司以現金出資、煙臺港集團以經評估的煙臺海港醫院淨資產出資,共同成立合資公司,環球醫療將持股65%,煙臺港集團將持股35%。合資公司將繼承原煙臺海港醫院的全部執業許可、資質、管理團隊和全部業務資源。煙臺海港醫院是隸屬於煙臺港集團的非營利性二級甲等醫院,編制床位 500張。未來,由環球醫療投入的合資公司資本金將用於進一步的床位擴建、設備配置等,環球醫療還將通過學科提升、技術引進、人才培養、管理和機制優化等多種方式,系統性地提升醫院技術水準和服務能力。我們估計,若未來條件允許將海港醫院成功改制成盈利性醫院,則未來收益將來自於醫院盈利分紅,及供應鏈業務等收入;若改制不成功,環球醫療也可能參照其他醫院投資管理業務,收取管理費或享受供應鏈業務分成等。

除上述三個項目以外,公司還與黑龍江北大荒農墾集團、黑龍江森工集團、遼寧鞍山鞍鋼集團確立了合作意向,正式協議尚待簽署。

黑龍江北大荒農墾集團旗下醫院:。2018年8月,環球醫療與北大荒集團簽署合作框架協議,將結合北大荒集團旗下各單體醫院的現有基礎和發展需求,通過資金投入、技術引進、硬體更新等方式,提升醫院的技術水準和服務能力。黑龍江北大荒農墾集團總公司下轄9個管理局、113個農牧場,983家國有及國有控股企業。北大荒集團旗下醫療機構眾多,合計床位超過1萬張,覆蓋從三級醫院到基層醫院各個層級,是服務於北大荒集團職工並有效覆蓋墾區周圍民眾的主要醫療資源集群。

黑龍江森工集團旗下醫院:黑龍江省森林工業總局是中國最大的國有林區和森林工業集團,出產120多種藥用植物,現下屬有8個衛生系統單位。環球醫療與龍江森工集團的合作,將利用雙方的優勢資源,通過設立醫療康養股份制平臺公司,促進醫療康養產業發展,實現互利共贏。

遼寧鞍山鞍鋼集團醫院。2018年10月,環球醫療與鞍鋼集團健康產業有限公司就鞍鋼集團醫療健康產業重組改制舉行框架協議簽約儀式,未來將鞍鋼集團健康產業醫療機構打造成具有技術創新能力、可持續發展能力、差異化經營管理能力的國內醫院集團化管理樣板。

致力於打造一流醫療健康產業集團。根據公司規劃的業務版圖,未來公司要建成集醫療金融服務、醫療技術服務、醫院投資管理服務、醫院資訊化服務四大業務模組的一流醫療健康產業集團。現時,公司順應國內居民對醫療服務需求上升的趨勢,抓住國企醫院剝離的時機,收購醫院資產,並通過推動醫院改擴建、建設新醫院,擴大醫院投資管理業務版圖;未來,公司將利用自身資金、技術優勢,推動醫院規模升級、技術水準升級、效率提高、盈利改善,形成全國具規模的、技術先進的醫療健康產業集團。

估值及風險

我們認為,公司現有的融資租賃業務市場需求強勁、資產品質良好、風險控制得當,有望保持穩健增長。並且,我們看好公司的醫院投資管理業務,公司有望憑藉國企背景和優秀的醫療技術資源獲得更多的國企醫院項目,並可能在未來持續收購具有潛力的私立醫院,打造一流的醫療管理集團。同時,醫院資源將反哺公司的金融、資訊化、行業諮詢等業務,形成良性迴圈。

我們基於分部業務估值法給予目標價8.62港元。我們分別估計這兩部分業務的增速與利潤,得到2018/19年醫療融資租賃業務的每股盈利為0.863/元1.072元,醫院投資管理業務的每股盈利為0.003/0.01元。公司的醫療融資租賃業務資產品質良好,不良資產率、30天逾期率呈下降趨勢,壞賬率在可比公司中處於低位,歷史上未核銷過一筆壞賬,給予目標市盈率7倍;醫院投資管理業務取行業平均預期市盈率15倍,得到公司股價應為8.62港元,“買入”評級。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。