富春環保 (002479.SZ) - 中期業績靚麗,盈利能力持續提升

| 投資建議 | 買入 |

| 建議時股價 | $11.970 |

| 目標價 | $15.600 |

投資概要

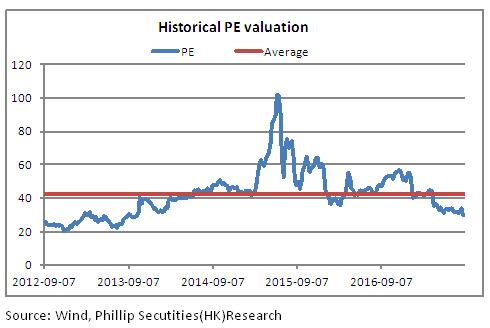

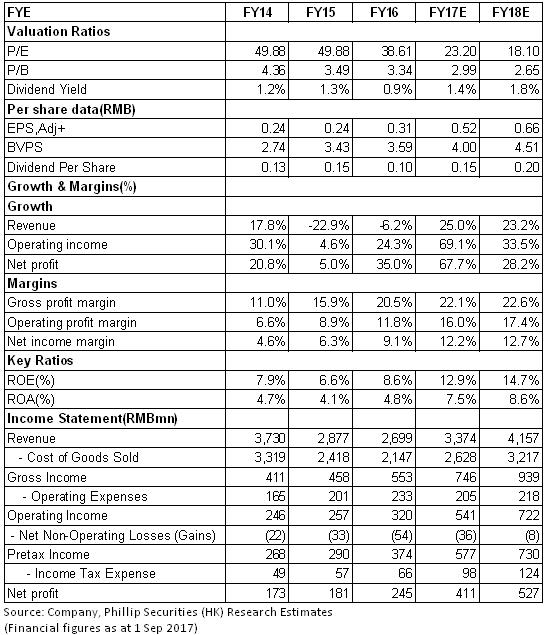

公司業務結構持續優化,主業持續增長勢頭強勁,而且管理及運營效率突出,使得公司業績增速優於同業,參考曆史估值及可比同業,目前估值水平並不高,我們維持目標價15.6元,對應2017/2018分別爲23.2/18.1倍市盈率,爲“買入”評級。(現價截至9月1日)

中期業績靚麗,盈利能力持續提升

富春環保在2017上半年取得收入17.07億元,同比增長30.6%;歸母淨利潤1.99億元,同比增長61.5%,業績大幅增長主要源於造紙、醫藥等下遊客戶需求增長及蒸汽價格上調所致。於其中,清潔電能、清潔熱能及固廢處置的收入爲12.05億元(+46.3%),收入貢獻首次突破七成,達到70.6%,同比提升7.5%。同時公司預計2017前三季度業績將較上年同期增長30-60%,相較於中期60-80%的增速有所下降。

分業務來看,清潔電能收入爲3.83億元(+19.1%),毛利率爲34.13%(-4.08%),清潔熱能收入7.7億元(+65.1%),毛利率爲22.8%(-13.81%),煤炭銷售業務收入0.69億元,相比上年同期大幅縮減71.3%。整體盈利能力持續上行,毛利率保持平穩爲21.2%,費用管控成效顯著,期間費用率下降1.3%至6.35%,最終淨利率錄得2.2%的升幅至13.64%。

內生+外延增長趨勢不改

通過”異地複制”戰略,公司在江浙地區共擁有五大産業基地,擁有總裝機容量286.5兆瓦,蒸氣供應2500噸/小時,日處理垃圾1000噸,日處理汙泥達到7000噸,汙泥處置規模國內領先。公司五大基地中有三個位於國家級開發區,隨著招商引資帶來的園區落戶企業增多以及集聚效應帶來的集中供熱需求增長,未來熱負荷需求有較大提升空間。公司已啓動非公開發行計劃,擬募資9.2億元用於熱電基地股權收購、改擴建項目以及煙氣系統技術升級,預期熱電需求日益增長以及新增産能釋放將爲新一輪業績增長增添動力。目前非公開發行計劃已獲證監會反饋意見,並完成第一次反饋意見回複工作,後續將持續關注公司非公開發行進程。

加強技術研發與技術儲備

公司繼續加強核心技術的研發與儲備,與國家重點實驗室、浙江大學等衆多科研機構合作進行技術研發,上半年研發投入同比增長37.4%至2202萬元。2016年末公司與浙江大學合作成功研發國內首台 “環境在線監測設備”樣機,可用於實際焚燒爐的煙氣二噁英排放在線監測,公司表示將率先推動其産業化應用,預期將助力公司主業協同發展,加快在環境在線監測領域的佈局。

風險提示

煤炭價格大幅波動;

非公開發行進度緩慢;

環保政策的變更風險;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。