作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

新奧能源 (2688.HK) - 基礎業務穩固增長,債務水準顯著降低

| 投資建議 | 增持 |

| 建議時股價 | $54.500 |

| 目標價 | $58.810 |

公司簡介

新奧能源是中國最大的清潔能源分銷商之一,主要業務為在中國投資、建設、經營及管理燃氣管道基礎設施,銷售與分銷管道燃氣、液化天然氣及其他多品類清潔能源產品,為客戶提供低碳整體解決方案相關的數智服務並圍繞客戶需求開發多元化智家業務。截至2024年6月30日,公司運營260個城市燃氣專案,覆蓋人口1.4億。

1H業績點評

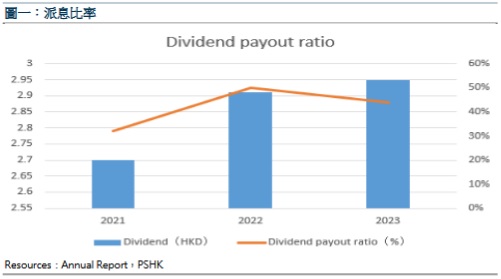

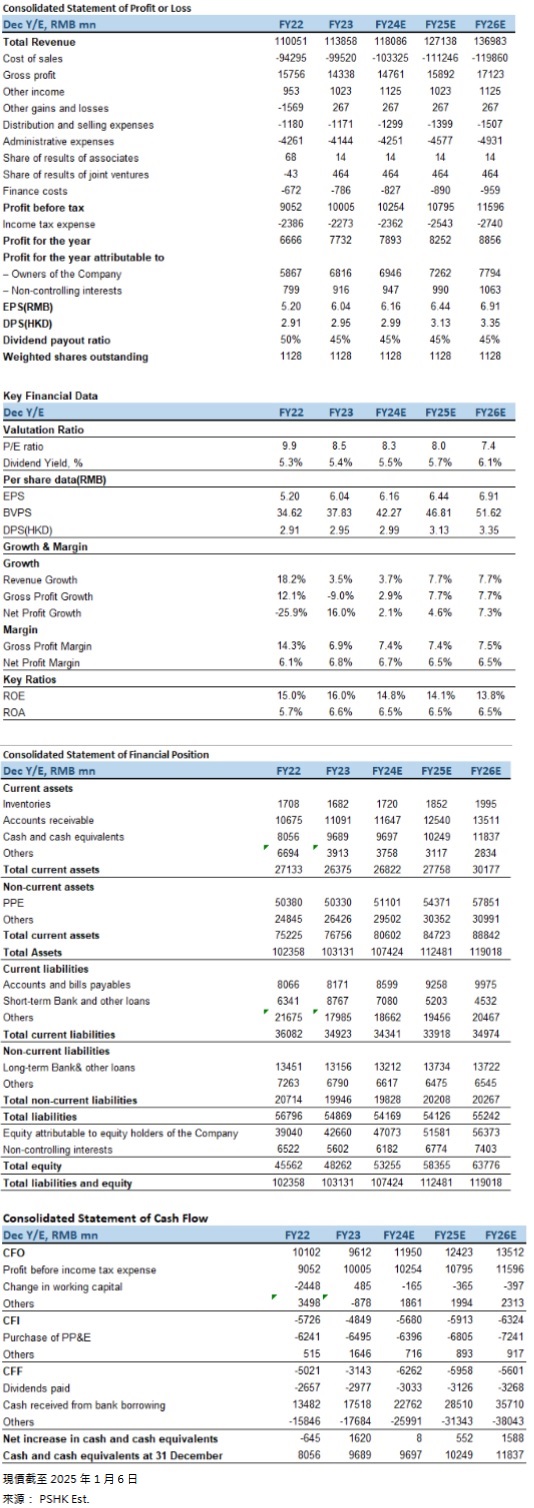

2024年上半年公司收入為545.9億元(人民幣,下同),同比增長0.9%;毛利為64.7億元,同比減少9.7%,主要是因為國際市場機會減少,燃氣批發業務收入及毛利大幅下降及工程安裝業務受國內房地產形勢拖累所致;股東應占溢利為25.7億元,同比減少22.8%;核心利潤為32.6億元,同比減少16.6%,其中國內基礎業務為30.8億元,同比增長9.5%,實現穩固增長。每股基本盈利為2.29元,同比下降22.4%。公司營運現金流入為32.7億元,較為穩定,自由現金流達到6.3億元,公司手頭現金充裕,積極償還債務。每股中期派息0.65港元,公司自2004年開始派發股息,大部分時間股息額都在穩步提升。

2024年上半年公司天然氣銷售、泛能及智家等持續性業務毛利占比為87.3%,同比提升8.6個百分點,表明公司盈利品質持續優化。公司擁有豐富的客戶資源,經營權覆蓋區域及周邊可觸達潛在客戶不斷增長,仍有很大的業務發展空間。公司債務結構不斷優化,有效降低了境外債務所占比例,債務水準顯著降低,有息負債減少至198.3億元,2023年為219.2億元,綜合融資成本為3.4%。資本性支出為27.4億元,同比大幅減少20%,表明公司保持審慎的投資策略,以保證公司具備穩定的現金流。

Q3經營情況

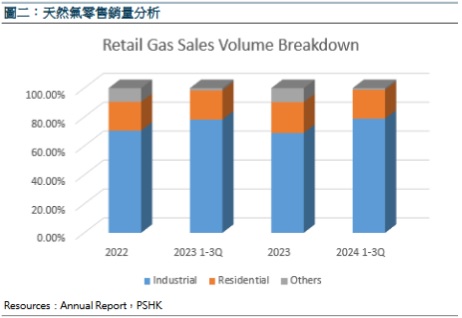

2024年前三季度公司零售氣量為188.2億方,同比增長4.8%,其中工商業氣量為148.43億方,同比增長5.7%,民用氣量為37.48億方,同比增長3.4%;新增開口氣量為1113.3萬方/日,新增家庭用戶為110.2萬戶。公司泛能銷售量為296.68億千瓦時,同比增長21.4%。公司擁有347個投運規模泛能專案以及59個在建泛能專案,最大用能規模超過634.71億千瓦時。前三季度泛能業務新簽約園區項目643個,新簽約工廠項目332個及新簽約建築項目115個。智慧業務方面,公司前三季度e城上門服務訂單數量達到506萬單,同比增長8.6%。煙熱灶采產品銷售量為26.85萬台,同比增長23.4%。

估值及投資建議:

公司對各業務做出全年指引,天然氣零售氣量增長5%,新增工商開口氣量為1200-1400萬方/日,天然氣零售業務毛利增長10%+;泛能銷售量增長20%-30%,毛利增長20%-30%;智家業務毛利增長20%-30%。12月25日,國家發展改革委發佈2024年11月份全國天然氣運行快報。據快報統計,2024年11月,全國天然氣表觀消費量348.6億立方米,同比下降0.5%。1—11月,全國天然氣表觀消費量3885.7億立方米,同比增長8.9%,中國石油經濟技術研究院預計,未來中國天然气需求將繼續保持增長,2035年中國天然氣需求將為6100億立方米。2023年,國家發改委出臺《關於建立健全天然氣上下游價格聯動機制的指導意見》。在其指導下,各地依據當地天然氣產業發展和經濟狀況,不斷出臺完善當地天然氣上下游價格聯動機制,紛紛開啟或加快價格聯動改革,公司積極順應改革趨勢,推動居民調價,截至2024年7月底累計實現居民氣量調價比例達到59%,隨著燃氣價格逐步理順,公司業績也將逐步提升。自2024年以來,商務部牽頭實施消費品以舊換新,各地區也因地制宜推出細化實施方案,取得了良好的效果,極大地促進了消費需求,公司不斷夯實基礎產品與服務,完善自有品牌格瑞泰運營體系,推進家庭客戶服務流程標準化;並圍繞安全、廚房、社區等場景,進行產品智慧化升級,隨著以舊換新政策進一步落地,公司智慧家居業務收入有望繼續增長。

我們預測集團的營業收入在2024-2026年分別為1180.86億元、1271.38億元和1369.83億元。EPS為6.16/6.44/6.91元,對應市盈率(P/E) 8.3x/8.0x/7.4x。目前已經進入冬季天然氣需求旺季,或彌補公司夏季銷量下降帶來的影響,給予公司2024年9倍P/E,目標價為港幣58.81,給予”增持”評級。(現價截至1月6日)

風險因素:

供需調整、房地產行業下行、天然氣價格波動、國家政策。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。