作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

中海油田服務 (2883.HK) - 公司積極佈局全球區域市場,Q1歸母淨利同比增長57%

| 投資建議 | 增持 |

| 建議時股價 | $6.670 |

| 目標價 | $7.510 |

公司簡介

中海油田服務(2883.HK)主要從事鑽井工作、提供油氣井技術、近海工作船服務及運輸。中海油田服務股份有限公司是亞洲最具規模的綜合型油田服務供應商。服務貫穿海上石油及天然氣勘探、開發及生產的各個階段。業務分為四大類:物探勘察服務、鑽井服務、油田技術服務及船舶服務。

公司業績點評

公司2024年第一季度營業收入為101.48億元(人民幣,下同),同比增長20%;歸屬於上市公司股東的淨利潤為6.36億元,同比增長57.3%,主要得益於行業上升期,公司主動佈局全球區域市場,持續強化核心競爭力,以完整產業鏈優勢推動期內各板塊主要工作量、收入同比均有所增加。基本每股收益為0.13元/股,同比增長62.5%;加權平均淨資產收益率為1.5%,同比增加0.5個百分點。

按業務類型劃分

(一)鑽井服務

公司是中國最大的海上鑽井承包商,也是國際知名鑽井承包商之一,主要提供自升式鑽井平臺、半潛式鑽井平臺、陸地鑽機等相關鑽完井服務。截至2023年底,共運營、管理六十座鑽井平臺(包括四十六座自升式鑽井平臺、十四座半潛式鑽井平臺)等裝備。2023年鑽井服務業務全年實現營業收入為120.51億元,同比增長16.6% 。「南海四號」平臺成功安裝國內首套淺水水下井口注水樹,實現淺水水下井口注水系統的工業化應用;「海洋石油943」平臺圓滿完成中國海油首個無人平臺「新優快」專案作業,提速22.15% ;「凱旋一號」平臺圓滿完成渤海某井段作業,刷新渤海該井段最長裸眼段紀錄;「海洋石油982」平臺順利完鑽中國海油首口深水高壓開發井;「招商海龍7」平臺高標準完成美洲某高價值井作業。

截至2024年3月31日,受平臺退租影響,公司鑽井平臺作業4,388天,同比減少77天,減幅1.7%。其中,自升式鑽井平臺作業3,420天,同比減幅2.6%;半潛式鑽井平臺作業968天,同比增幅1.6%。鑽井平臺日曆天使用率同比基本持平,其中自升式鑽井平臺日曆天使用率為80.2%,半潛式鑽井平臺日曆天使用率為76.0%。

(二)油田技術服務

公司是中國近海油田技術服務的主要供應商,同時也提供陸地油田技術服務。提供包括但不限於測井、鑽完井液、定向井、固井、完井、修井、油田增產等專業服務。2023年油田技術服務業務實現營業收入為257.18億元,同比增長31.4% 。公司自主研發的「璿璣」高端鑽井技術裝備實現跨越發展,進一步實現海上規模化應用,累計作業超1,700井次,進尺超160萬米,一次入井成功率達95.11%。

(三)船舶服務

公司經營和管理中國規模最大及功能最齊全的近海工作船船隊,能夠為海上石油和天然氣的勘探、開發、工程建設和油/氣田生產提供全面的作業支援和服務,其中包括各種水深的起拋錨作業、鑽井/工程平臺(船)拖航、海上運輸、油/氣田守護、消防、救助、海上油污處理等。2023年船舶服務業務實現營業收入為39.39億元,同比增長5.9% 。

截至2024年3月31日,公司船舶服務業務經營和管理工作船共172艘,本期共作業14,227天,同比增加532天,增幅3.9%,其中,12艘LNG動力守護船目前在渤海和南海作業,第一季度累計作業1,014天,預計每年可減少碳排放12,000噸。自有船日曆天使用率同比增加1.0個百分點。

(四)物探採集和工程勘察服務

公司是中國近海物探採集、工程勘察服務的主要供應商,是全球地球物理勘探的有力競爭者和高效優質服務的提供者。截至2023年底,公司擁有5艘拖纜物探船、4艘海底地震物探船和4艘綜合性海洋工程勘察船、2艘深水作業支持船。為客戶提供包括但不限於寬方位、寬頻、高密度地震採集服務,海底電纜和海底節點多分量地震採集服務,綜合海洋工程勘察等服務。

截至2024年3月31日,受作業計畫時間安排影響,二維採集作業量為4,043公里,同比減少7,960公里。三維採集作業量為6,696平方公里,同比增加5,585平方公里,主要為海外作業增長。海底作業量合計為241平方公里,同比增幅15.3%。

估值及投資建議:

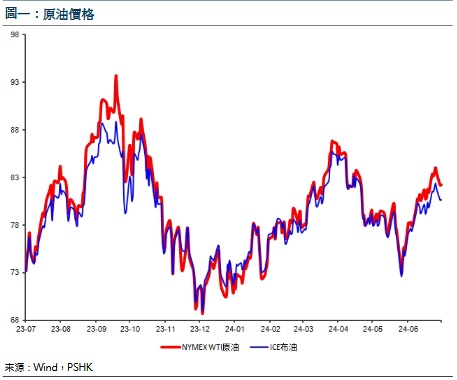

近一年原油價格一直處於震盪高位狀態,OPEC+6月同意在第三季度後開始逐步取消自願減產,同時保留其他限制措施,根據7月份的STEO,EIA現在預計布倫特原油現貨價格2024年平均每桶86.37美元,三季度平均為每桶87.97美元,第四季度為每桶89.64美元;2025年平均每桶88.38美元。7月國際能源署(IEA) 對今年石油需求增長的預期預測為97萬桶/天,與上月基本持平;同時預計明年石油需求增長為98萬桶/天,較此前預測下調5萬桶/天。

根據標準普爾全球公司《全球上游資本支出研究報告》顯示,2023 年全球上游勘探開發資本支出 5,652 億美元,同比增長 10.75%。其中海上油田資本支出為 1,638 億美元,同比增長 13.43%。公司預計2024年資本性開支為人民幣74億元左右,主要用於裝備投資及更新改造、技術設備更新改造、技術研發投入和基地建設等。

根據 Spears & Associates《油田服務市場報告》顯示,2023 年全球油田服務行業市場規模為 3,063 億美元,同比增長 12.40%,預計2024年全球油田服務行業市場規模有望繼續增長。國內方面,根據國家能源局印發《2024年能源工作指導意見》,油氣產業將深入研究實施油氣中長期增儲上產發展戰略,加大油氣勘探開發力度,推進老油田穩產,加快新區建產,強化「兩深一非一穩」重點領域油氣產能建設,預測國內油田服務市場仍將維持持續向好態勢。總體來說有利於中海油田服務業務發展。

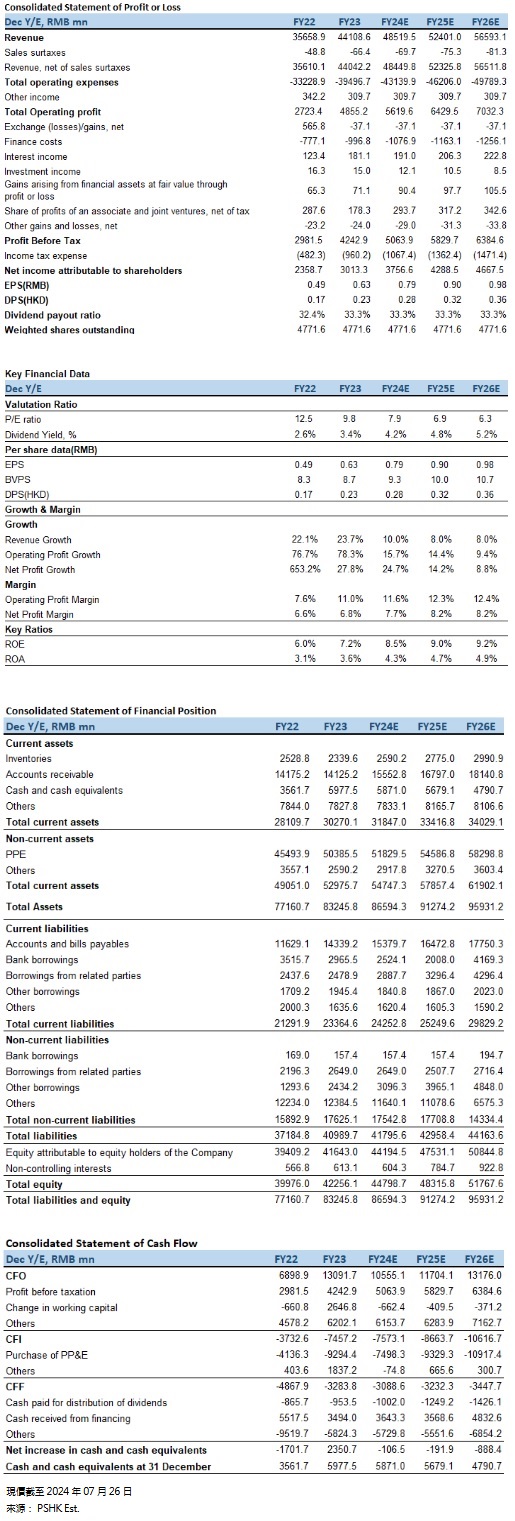

我們預測公司的收入在2024-2026年分別為485.2億元、524.0億元和565.9億元,複合年增長率為8.7%,每股盈利EPS為0.79/0.90/0.98元,BVPS為9.3元、10.0元和10.7元,對應市賬率(P/B) 0.67x/0.62x/0.58x。公司鑽井業務受到的平臺退租影響屬於短期因素,影響後續會逐步減少,公司歸母淨利同比增長57%,盈利能力有所增強,我們看好2024年公司發展,給予公司2024年0.75倍P/B,目標價為港幣7.51,給予”增持”評級。(現價截至07月26日)

風險因素:

原油價格波動、地緣政治衝突、公司資本支出超出預期。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。