明源雲(909.HK) - 地產生態鏈數字化升級 SaaS產品淨利潤扭虧為盈

| 投資建議 | 買入 |

| 建議時股價 | $32.300 |

| 目標價 | $48.900 |

投資概要

明源雲(0909.HK) 成立於2003年,並在2020年9月在香港聯交所主板上市,專注於為中國房地產開發商及房地產產業鏈的其他產業參與者提供企業級資源規劃(EPR)解決方案及SaaS產品(包括雲客、雲鏈、雲採購和雲空間),以幫助房地產開發商和其他房地產產業參與者實現業務精細化和數字化運營。根據弗若斯特沙利文的數據,按2019年收入計算,公司為中國房地產開發商的第一大軟件解決方案供應商,擁有18.5%的市場份額;同時公司亦是ERP解決方案及SaaS產品的最大提供商,分別擁有16.6%和23.3%的領先市場份額。在2020年,公司有97家百強地產開發商至少訂閱公司的一種SaaS產品。

ERP解決方案業務結構改變 附加服務佔比提升

公司ERP解決方案的收入主要分為四部分,為軟件許可/實施服務/產品支持服務/增長服務,在2020年收入分別為2.5/ 1.0/ 1.4/ 3.4億元人民幣,同比增長分別為7.2%/ 17.5%/ 21.3%/ 7.4%。由於疫情的影響,公司的終端客戶在進行軟件產品新購和升級以及增值服務時的決策週期推遲,而導致2020年的產品銷售收入和增值服務收入的增速有所放緩;另一方面,公司在通過線上服務的模式,保證已購買產品的終端客戶的產品實施和日常運營維護服務,因此公司兩項業務在2020年的增長較高。從ERP解決方案的佔比趨勢來看,公司在軟件許可、實施服務方面的佔比持續下滑,分別從2017年的佔比39%、17%,下跌至2020年的30%、12%;相反,產品支持服務和增長服務的佔比則保持上升,分別從2017年的佔比14%、29%,上升至2020年的17%、41%。

SaaS產品業務整體首次實現盈利

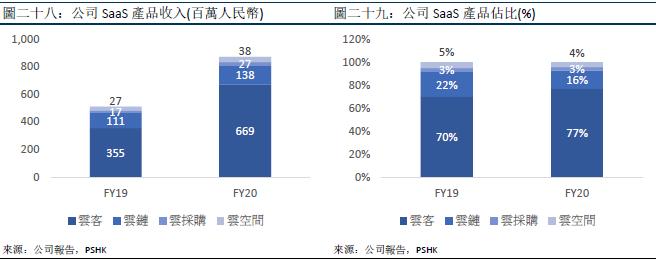

公司的SaaS產品按產業鏈分別三大類,分別是面向營銷市場的雲客、供應鏈市場的雲鏈和雲採購及存量市場的雲空間。其中,雲客為公司最成熟的SaaS產品,雲客持續保持強勁增長趨勢,在2020年收入為6.69億元人民幣,同比增長88.3%,2019年則為3.55億元人民幣。另外,公司其他三大產品雲鏈、雲採購和雲空間的增長速度亦保持快速增長,2020年收入分別為1.37、0.27、0.38億元人民幣.,同比分別增長23.5%/ 58.5%/ 44.1%。淨利潤則扭虧為盈,由2019年淨虧損41.8百萬元增長到2020年的人民幣18.7百萬元。而客戶方面,公司在2018/ 2019/ 2020分別有92/ 96/ 97家百強地產開發商至少訂閱公司其中一種SaaS產品。

加速發展下沉市場 並加強與行業領先企業的深度合作

公司營銷和服務網絡覆蓋的城市由42個增加至70個,為客戶提供本地化專業服務。公司主要通過直銷團隊及由區域渠道合作夥伴組成的全國性網絡來銷售和交付SaaS產品及ERP解決方案。而區域渠道合作夥伴對公司未來發展至關重要,亦是提升下沉市場份額的驅動力,截至2020年,公司通過區域渠道合作夥伴銷售SaaS產品及ERP解決方案的收入佔總收入47%。在2020年,一共有97家百強地產開發商訂閱公司至少一種SaaS產品,百強地產開發商的平均合作金額從2019年的人民幣470萬元顯著提升至2020年的人民幣600萬元;而公司ERP解決方案在2020年服務百強房地產開發商為89家。

投資建議

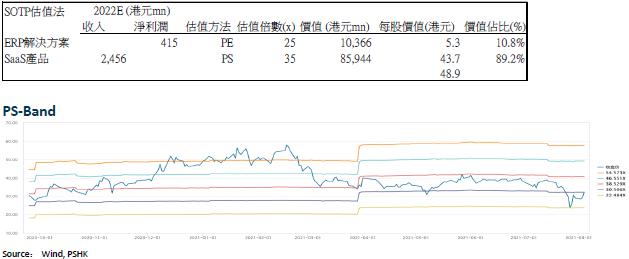

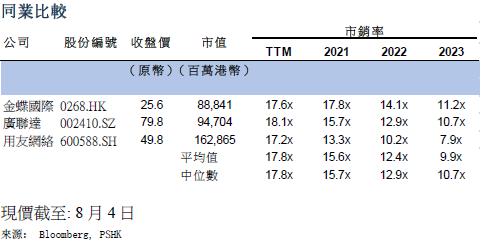

截至8月4日收市價為HKD 32.30。公司屬於雲計算SaaS公司,而ERP解決方案提供穩定的收入和增長,因此我們將採用分部估值法對公司兩項業務分別進行估值,給予公司ERP解決方案業務25倍2022年目標市盈率(P/E),SaaS產品業務35倍2022年的市銷率(P/S),同業中為較高的P/S估值,給予目標價為HKD48.90,對應公司2021/2022/2023年的整體市銷率為41.6x/29.9x/21.2x,首次給予買入評級 。

公司介紹

明源雲(0909.HK) 成立於2003年,並在2020年9月在香港聯交所主板上市,專注於為中國房地產開發商及房地產產業鏈的其他產業參與者提供企業級資源規劃(EPR)解決方案及SaaS產品(包括雲客、雲鏈、雲採購和雲空間),以幫助房地產開發商和其他房地產產業參與者實現業務精細化和數字化運營。根據弗若斯特沙利文的數據,按2019年收入計算,公司為中國房地產開發商的第一大軟件解決方案供應商,擁有18.5%的市場份額;同時公司亦是ERP解決方案及SaaS產品的最大提供商,分別擁有16.6%和23.3%的領先市場份額。在2020年,公司有97家百強地產開發商至少訂閱公司的一種SaaS產品。

公司發展過程

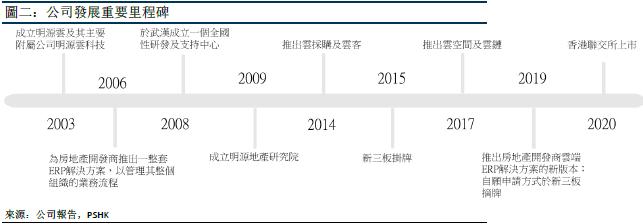

公司於2003年成立,而其中一家主要附屬公司明源雲科技也同時成立。在2006年,公司為房地產開發商推出一整套ERP解決方案,有利於房地產公司管理其業務流程。在2014年,公司推出雲客和雲採購;而在2017年,公司推出雲鏈和雲空間。在2019年,公司推出房地產開發商雲端ERP解決方案的新版本,累計服務近3,000名房地產開發商,當中包括99家百強地產開發商。

另外,公司曾於2011年3月,附屬公司明源雲科技曾向深圳證券交易所創業板上市但並無成功,當前中國證監會主要認為1) 其大部分銷售額來自現有客戶而非新客戶,2)其銷售收入中相當大一部分是由中小型開發商貢獻,3)而自2010年以來,中國房地產開發行業的宏觀政策調整可能會對中小型客戶的產品採購產生不利影響。但公司認為,自2012年起,由於本集團的業務模式及客戶基礎的發展及中國宏觀經濟環境的變化,上述問題不再適用及相關。

隨後,公司於2015年6月在新三板掛牌,為公司獲得一個活躍有效的企業融資平台,並為尋求長期業務發展而加強公司治理。其後,公司參慮到公司業務規模持續增長、新三板的市場狀況、深圳證券交易所中小企業板的交易活動和品牌知名度及打算進入投資者基礎更廣泛的資本市場,公司於2019年1月,以自願申請方式於新三板摘牌。在完成公司重組後,公司最終在2020年9月在香港聯交所正式掛牌交易,以尋找公司公允價值的識別,同時探索潛在的海外擴張機會及擴寬接觸全球投資者的渠道。

行業分析

中國房地產行業市場規模未來增速放緩

過住年份中,主要因中國迅速增長的城鎮化和中產階層持續增加而帶動住房需求有所提升,導致中國房地產市場長期穩定增長。中國的新房成交額從2015年約8.7萬億元人民幣,增加至2019年的人民16.0萬億元人民幣。根據弗若斯特沙利文的數據,預期隨中國城鎮化水平提高及政府的帶動下,中國的房地產會在未來仍然保持穩定增長,但增速有所放緩,新房成交額在2024年預期可達21.6萬億元人民幣,2021-2024年的複合增長率為8.1%。

中國的房地產產業鏈驅動力

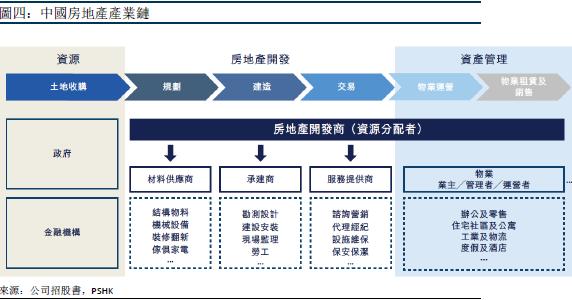

中國的房地產產業鏈涉及一系列複雜業務場景下房地產開發和資產管理整個週期的各類參與者,包括房地產開發商、房地產銷售代理、供應商、資產管理公司、房地產運營商以及房地產產業鏈上的其他產業參與者。當中,房地產開發商代表了整個房地產行業增長的主要驅動力,全面參與房地產的整個生命週期,並將產業鏈上其他參與者連接起來,對其他產業參與者有著巨大影響力,掌控行業趨勢。

中國房地產行業的技術轉型需求

在2019年,中國房地產開發商超過3萬家,國內市場競爭日益激烈,因此為實現持續有利可圖的增長,降低經營成本、提升管理效率及透明度、更好地管理客戶關係變得越來越重要。過住中國的房地產開發商長期依靠人工處理或在多種不同和零散的系統上運行,缺乏能夠簡化和優化其複雜業務功能,且缺乏有助收集和處理海量數據以及信息的企業級技術的系統。隨著技術的進步,例如AIoT、雲計算、數據分析和虛擬現實等尖端技術,房地產行業對於數字化、精簡化和最優化業務運營的軟件方案的需求上升。除房地產開發商外,通過採用軟件解決方案進行數字化亦可使房地產產業鏈上的其他主要參與者在各種業務場景下獲得支持,包括採購、建造、客戶關係管理及房地產資產管理。根據弗若斯特沙利文的數據,在2019年,中國房地產產業鏈軟件解決方案市場約達170億元人民幣。

中國房地產產業鏈軟件解決方案處於高速增長

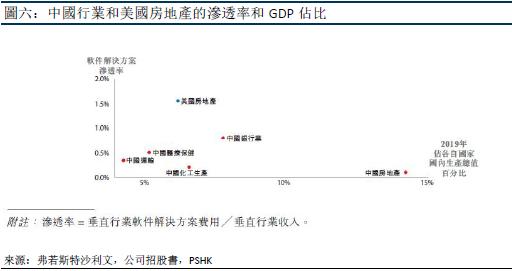

目前,中國房地產行業軟件解決方案的滲透率在2019年為0.1%,遠低於其美國市場的1.55%,同時亦低於中國其他行業。主要原因是房地產開發商及其他產業參與者歷來通過專注於競爭激烈及快速增長的住房需求來推動業務的迅速增長,導致其業務增長的步伐已遠超內部管理及技術系統的發展。根據弗若斯特沙利文的數據,中國房地產行業的軟件解決方案滲透率預期由2019年的0.10%快速增長至2024年的0.30%,為2019年的三倍,2019-2024年複合增長率為24.6%。

而中國房地產產業鏈軟件解決方案市場近年來大幅增長,由2015年約71億元人民幣增至2019年的170億元人民幣。隨著房地產開發商及其他產業參與者對數字化轉型加深認識、技術進步及市場日漸接納服務各種應用場景的SaaS產品,未來預期將持續快速增長,根據弗若斯特沙利文的數據,預期2024年市場規模可達人民幣655億元人民幣,2019-2024年整體複合增長率為31.0%。而中國房地產產業軟件解決方案主要由1) 房地產開發商軟件解決方案,2) 向其他產業參與者(如承建商及房地產資產管理公司)提供的軟件解決方案兩部分組成。其中,房地產開發商以外的產業參與者的軟件解決方案市場在2019年的滲透率僅為1.0%。截至2019年末,市場約有90,000家承建商及120,000家房地產資產管理公司,在高度分散和競爭激烈的市場下,預期行業未來增長驅動來源於1)業務規模持續擴張,2)在線交互逐漸普及,3)數據驅動的房地產資產管理日漸重要。

中國房地產開發商軟件解決方案

房地產開發商軟件解決方案能夠助力房地產開發商最優化與房地產相關的核心業務環節,包括銷售及營銷、採購、成本管理、項目管理、預算以及房地產資產管理等,從而顯著提升業績及效率。根據弗若斯特沙利文的數據,中國房地產開發商軟件解決方案市場由2015年約人民幣24億元人民幣大幅增長至2019年的66億元人民幣,2015-2019複合增長率為28.6%,並預期在2024年其軟件解決方案的市場規模預計增長至253億元人民幣,2019-2024年複合增長率為31.0%。而市場相對集中,主要競爭者為明源雲、金蝶國際和廣聯達等,CR5佔約39.3%的市場份額,其中明源雲為絕對龍頭,擁有18.5%的市場份額。

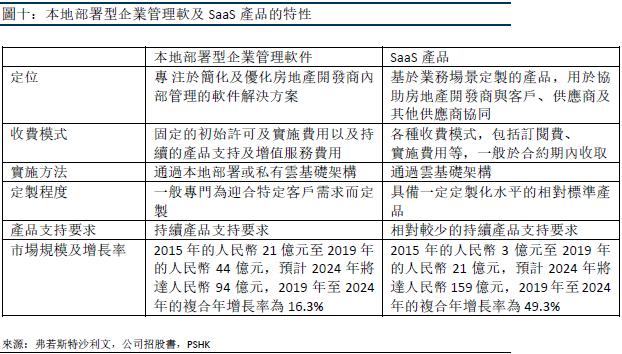

當中,房地產開發商軟件解決方案主要包括1)本地部署型企業管理軟件,2)SaaS產品。本地部署型企業管理軟件包括多種專注於簡化及優化房地產開發商內部管理的軟件解決方案,例如將多項核心業務運營集成到統一系統及數據庫的ERP解決方案,以及為供應鏈管理及人力資本管理等獨立業務職能而特別定製的各類其他軟件解決方案;而SaaS產品是基於業務場景定製的產品,用於協助房地產開發商與客戶、供應商及其他供應商協同,旨在提升業務效益並推動長期增長。

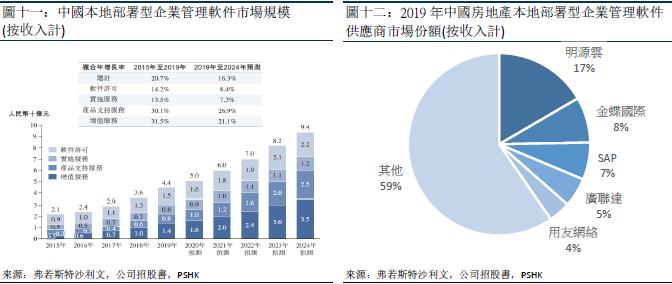

本地部署型企業管理軟件包括軟件許可、實施服務、產品支持服務和增值服務。持續的產品支持對確保本地部署型企業管理軟件的有效運營發揮著關鍵作用,而針對客戶特定需求定製各類增值服務的需求上升。因此,產品支持及增值服務一直以來且預計將繼續推動該市場的整體成長。根據弗若斯特沙利文的數據,產品支持及增值服務的市場規模在2019年分別為8億和14億元人民幣,預計至2024年,分別可達25億和35億元人民幣,2019-2024年的複合增長率為26.9%和21.1%。本地部署型企業管理軟件供應商CR5為40.4%,明源雲則排名第一,擁約17%的市場份額。

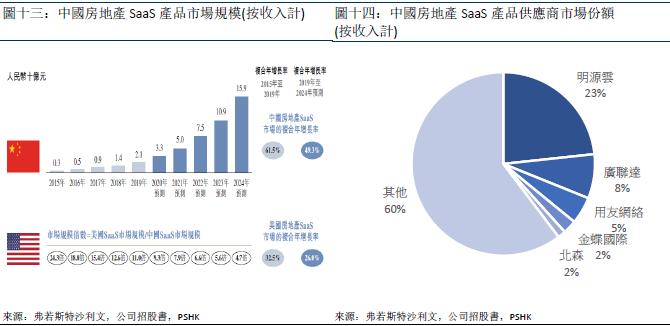

中國房地產SaaS產品市場在過住快速增長,但由於對數字轉型稍遲,與美國房地產SaaS產品市場相比仍不夠發達。根據弗若斯特沙利文的數據,按收入計,美國房地產SaaS產品市場規模是中國房地產SaaS產品市場的11.0倍,因此其中國市場具有巨大的加速增長潛力。中國房地產SaaS產品市場(按收入計)從2015年的約人民幣3億元大幅增長至2019年的人民幣21億元,2015-2019複合年增長率為61.5%,預期2024年的市場規模可達159億元人民幣,2019-2024複合年增長率為49.3%。中國房地產SaaS產品供應商CR5為39.7%,明源雲亦穩局排名第一,擁23%的市場份額。

房地產行業政策頻頻出台 大型房企、中小型房企各有影響

在2020年8月,中國人民銀行和住房城鄉建設部聯合召開重點房地產企業座談會,提出一系列對於地產企業資金監控和融資管理的規則,設立了「三條紅線」,包括1)剔除預收款後的資產負債率不得大於70%,2)淨負債率不得大於100%,3)現金短債比不少於1倍。並根據監管指標的「踩線」數量,對應「紅、橙、黃、綠」四檔,如果全部指標符合監管要求,會歸類為「綠檔」,有息負債規模增速可達15%;而有一、二、三項指標「踩線」則對應「黃、橙、綠」,有息負債規模增速則不得超過10%/ 5%/ 0%。另外,「集中供地」政策要求重點城市合理安排招拍掛出住宅用地的時序,訂立兩集中:1)集中發佈出讓公告,原則上全年不得超過3次,其間隔和供地數量要相對均衡;2)集中組織出讓活動。

政府推出的一連串政策,目的主要是平抑地價、房價和建立完善房地產市場的長效機制,對各類型房地產開發商的影響不一,例如處於紅檔,一直依賴高槓桿模式營運的高負債房地產開發商,透過融資獲取土地及業務的規模將受到限制,同時使其大型房地產企業獲利空間壓縮,對資金調配及營運能力提出更大的挑戰;另一方面,中小型房地產開發商更難以通過加槓桿實現彎道超車,銷售會有所減速,在資金調配不佳的情況下,中小企所曝露的信用風險更大。因此,對於房地產開發商整個行業來看,他們需要面臨的首要任務為銷售快、周轉高、現金流增加,以改善相對應的政策和指標。房地產開發商對於精細化、數字化的營運需求亦越趨急切。

公司概況及競爭優勢

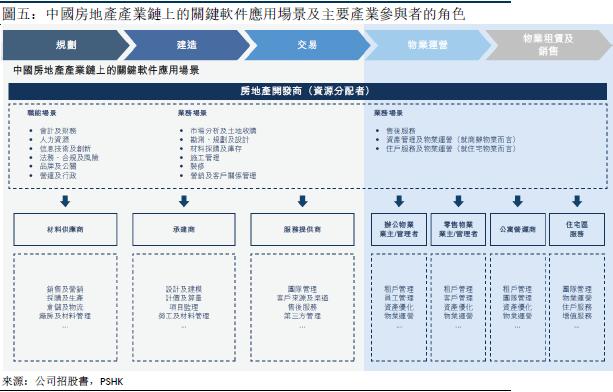

明源雲專注為中國房地產開發商及房地產產業參與者提供1)企業級ERP解決方案: 用於房地產開發商的內部管理,包括銷售及營銷、採購、成本管理、項目管理、預算以及房地產資產管理;2) SaaS產品:包括雲客、雲鏈、雲採購和雲空間四大系統,以幫助房地產開發商及其他房地產產業參與者優化其採購、建造、營銷及銷售、房地產資產管理及其他房地產相關運營的方式。受益公司的雲基礎架構及技術,公司的SaaS產品可以有效地整合至公司ERP解決方案。

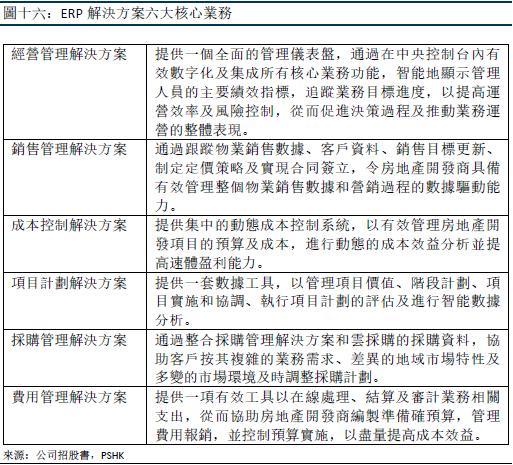

企業級資源規劃(ERP)解決方案 協助房地產開發商優化經營

公司ERP解決方案協助房地產開發商優化經營效率,涵蓋六大核心業務,包括企業經營管理、銷售管理、成本控制、項目計劃、採購管理及費用管理。由此可使房地產開發商能夠實時訪問和分析關鍵的經營和財務數據,提供日常經營的洞察,提供整體且可行的建議,並連接業務職能與相關員工。公司在2017年推出了雲端ERP解決方案,並透過客戶的雲基礎架構託管及交付。

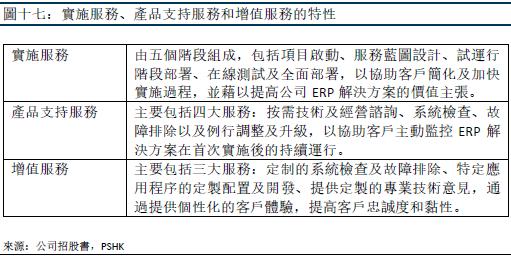

實施、產品支持及增值服務

除軟件許可外,公司還提供實施服務、產品支持服務和增值服務,以確保ERP解決方案的成功實施和有效運行,一般公司的客戶在選擇訂立軟件許可協議時會同時訂閱公司的實施服務和一年的產品支持服務。

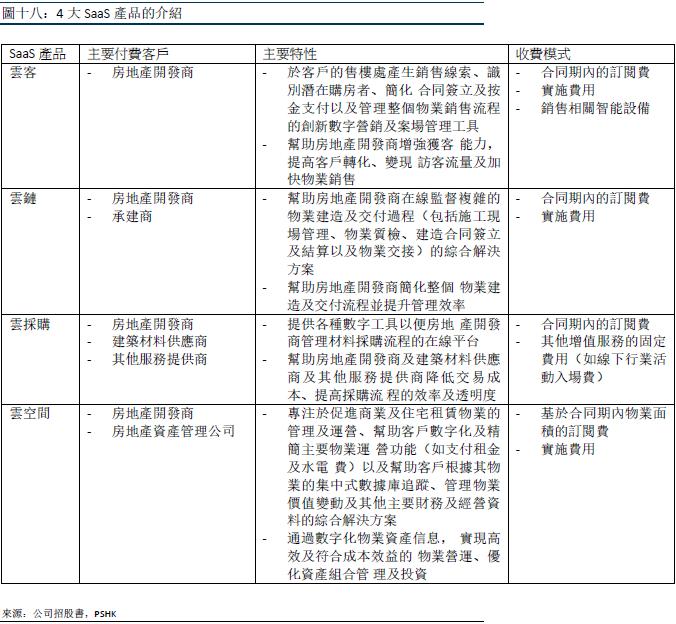

SaaS產品 向多元化的房地產地產產業參與者提供智能解決方案

公司的SaaS產品包括四大雲服務產品,分別為雲客、雲鏈、雲採購及雲空間,以滿足房地產開發商、建築材料供應商及房地產資產管理公司的不同需求。

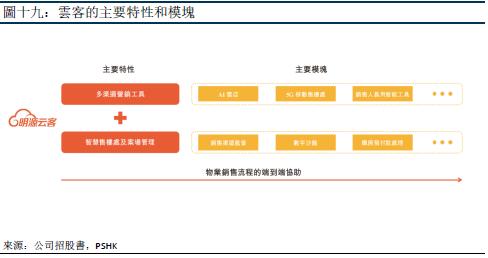

明源雲客

雲客通過向房地產開發商提供多種數字工具,協助其有效產生銷售線索及識別潛在購房者,使房地產開發商的置業顧問能夠與第三方銷售代理及經紀在售樓處高效互動,以以改善其獲客能力及銷售業績、優化售樓處的案場管理、降低交易成本。雲客主要包括三大功能:1)多渠道數字營銷工具。房地產開發商無需自行編寫代碼,僅使用拖曳工具即可快速輕鬆地在微信小程序上建立自有的在線人工智能雲店和5G移動售樓處,並創建自定義的營銷介面,如如營銷和掛牌信息、項目描述、圖片、視頻或動畫導覽、樓層和樓盤平面圖,以適應自身的銷售策略;2)智慧售樓處及案場管理。利用大數據分析及人工智能技術,以提高銷售效率和業績,如使用人臉辨識技術的智能攝像頭識別人客戶並配對置業顧問,避免銷售渠道衝突;3)物業銷售流程的端對端協助。以數字化方式有效鏈接了物業購買交易中的所有主要參與者,包括房地產開發商的置業顧問,第三方銷售代理和經紀,以及購房者。在2018、2019、2020年,分別有約1,700名、2,400名、4,200名付費終端集團客戶訂閱雲客;國內配備雲客的售樓處數量分別為約5,900家、8,700家及15,000家;年度客戶賬戶留存率分別為93%、96%及90%。

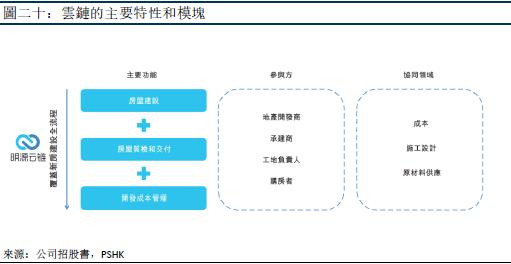

明源雲鏈

雲鏈為房地產開發商提供一套全面的數字化解決方案,以管理整個物業建造及交付流程,使彼等能夠增強運營效率及質量控制,同時降低成本及相關風險。主要包括三大特性:1)工程建造。該特性使得房地產開發商、總承建商及工地監理共同監督施工狀況並有效控制建造成本及質量。利用雲基礎架構,雲鏈的工程建造功能可與ERP 系統的成本控制解決方案及項目計劃解決方案有效集成,為客戶展示工程 建造流程中關鍵節點的整體全貌。2)物業質檢及交付。通過移動應用程序及微信小程序,房地產開發商、承建商以及業主可實時訪問物業質檢及修繕的最新狀況以及物業交接過程,方便業主隨時隨地提交客戶投訴和維 修請求。3)成本管理。通過線上合同簽立、付款及結算服務進一步提高了房地產建造和交付過程的運營效率,使得房地產開發商可實時監控並管理成本。在2018、2019、2020年,分別有約300家、400家及800家付費終端集團客戶訂閱雲鏈;國內配備雲鏈的建築工地數目分別為約1,100個、2,100個、4,100個;雲鏈的質檢和客服產品合計年度客戶賬戶留存率在2020年為85%。

明源雲採購

雲採購是一個連接房地產開發商、建築材料供應商及其他服務提供商的採購及供應鏈管理平台,使雙方可以降低交易成本並提高與房地產開發相關的材料採購流程的效率和透明度。主要功能分為兩項:1)房地產開發商在線採購平台。在收到房地產開發商的採購請求後,雲採購可以協助其設計並創建專屬門戶網站,以便有效管理其本身的需求並收集供應商投標,並提高透明度、採購效率和降低採購成本。2)供應商在線營銷平台。通過在線業務認證、產品展示、投標登記、銷售商機管理等工具,供應商能夠有效地與房地產開發商建立連接、降低營銷成本、提高客戶轉化率並提升銷售額。

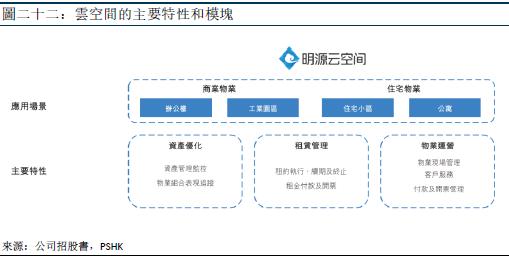

明源雲空間

雲空間為房地產開發商、房地產資產管理公司及物業管理公司提供各種工具, 通過數字化管理不同地理位置的各種物業資產,簡化及優化房地產管理流程,提高運營效率並降低成本。雲空間主要包括三個大特性:1)資產優化。通過協助客戶數字化資產信息,為在管物業建立一個集中式資料庫,從而有效管理資產價值;2)租賃管理 。為客戶提供方便移動端使用的數字工具,以管理租約簽 立、續約及終止,以及租金支付和計費,從而使彼等能夠優化其租賃及定 價策略並最大化投資回報;3)物業營運。此解決方案專注於三個核心業務場景,分別為物業現場管理、客戶服務及支付與賬單管理,透過實時監控物業質量及安全,在線提供客戶支持服務,並通過集中賬單及發票系統處理租金支付、水電費支付及其他費用,提高物業管理公司經營效率,進而提升租戶及住戶的滿意度。

PaaS平台 -天際開放平台

在2020年11月,公司推出了企業級PaaS平台-天際開放平台。天際開放平台聚焦「敏捷開發、全域集成、流程驅動、數據洞察、科技創新」五大自主能力」,提供11個核心能力域,包括建模平台、移動平台、BPM流程平台、數據分析平台、大數據管理平台、集成開放平台、AIoT平台等,支持應用程式快速開發、簡易部署、實施及管理。

與傳統應用程式平台比較,天際開放平台為PaaS平台,通過「零代碼、低代碼」的方式,支持使用者全面開發「使用者介面、業務邏輯、流程服務及數據服務」,並通過使用者跨平台的可移植提高了生產力。一方面,公司能夠在短時間內開發優質SaaS產品並進行產品更新,迎合不斷變化的客戶需求及技術創新;而另一方面公司亦可以向客戶IT團隊、第三方房地產開發商及業務合作夥伴開放天際開放平台的功能,以鼓勵客戶提供創新的應用程序,豐富公司的產品功能和技術生態系統。

經營情況

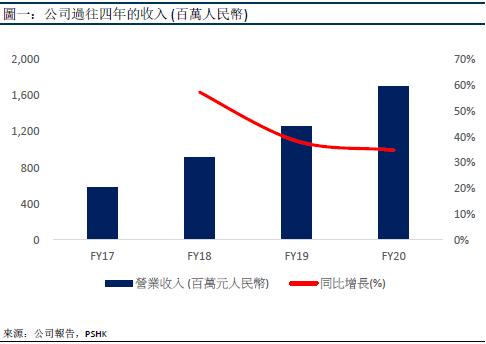

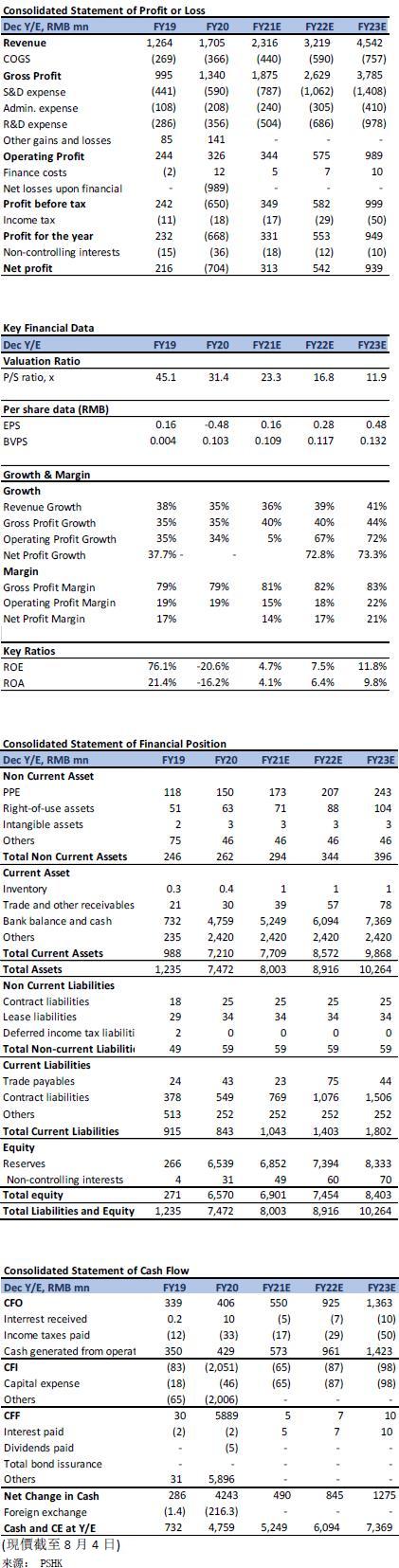

在2020年,公司透過在線化/ 移動化/ 智能化等創新技術幫助公司業務實現在線化運營,以應對疫情對地產生態鏈上下游產業所帶來的衝擊。在2020年,公司收入為17億元人民幣,同比增長34.9%;公司2020年錄得淨虧損為6.68億元人民幣,而2019年公司淨利潤為2.16億元人民幣;公司2020年經調整淨利潤為3.83億元人民幣,同比增長62.2%,當中包括以公允價值計算且變動計入當期損益的金融負債轉撥至權益後的虧損淨額為9.89億元人民幣。

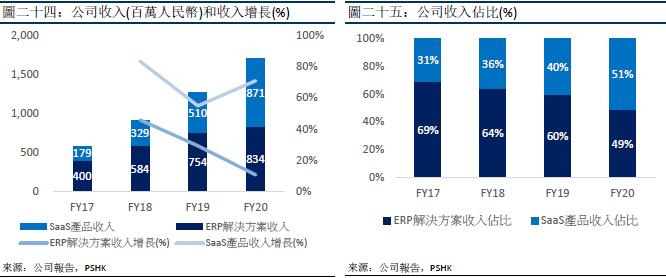

公司目前產品主要分為ERP解決方案和SaaS產品,在2020年收入佔比分別為49%和51%,在2020年SaaS產品的總收入佔比首次高於ERP解決方案,而2018/ 2019年則分別佔64%和36%/ 60%和40%。在2020年公司在ERP解決方案的收入為8.34億元人民幣,同比增長10.6%;而2018/2019年分別佔7.54/ 5.84億元人民幣。另外,在2020年公司在SaaS產品的收入為8.71億元人民幣,同比增長70.9%,首次SaaS產品收入超過ERP解決方案的收入,SaaS產品增長趨勢明顯。同時,SaaS產品業務首次扭虧為盈,淨利潤達18.7百萬元人民幣,而2019年則虧損60.5百萬元人民幣,增長率為144.7%。

ERP解決方案業務結構改變 附加服務佔比提升

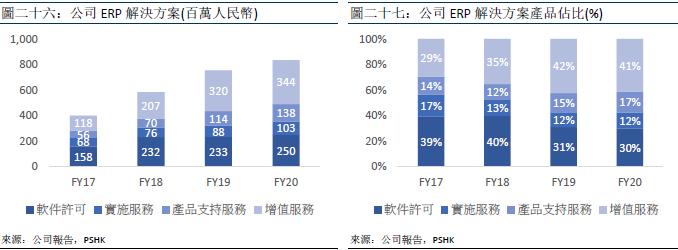

公司ERP解決方案的收入主要分為四部分,為軟件許可/實施服務/產品支持服務/增值服務,在2020年收入分別為2.5/ 1.0/ 1.4/ 3.4億元人民幣,同比增長分別為7.2%/ 17.5%/ 21.3%/ 7.4%。由於疫情的影響,公司的終端客戶在進行軟件產品新購和升級以及增值服務時的決策週期推遲,而導致2020年的產品銷售收入和增值服務收入的增速有所放緩;另一方面,公司在通過線上服務的模式,保證已購買產品的終端客戶的產品實施和日常運營維護服務,因此公司兩項業務在2020年的增長較高。

從ERP解決方案的佔比趨勢來看,公司在軟件許可、實施服務方面的佔比持續下滑,分別從2017年的佔比39%、17%,下跌至2020年的30%、12%;相反,產品支持服務和增值服務的佔比則保持上升,分別從2017年的佔比14%、29%,上升至2020年的17%、41%。

毛利方面,2020年ERP解決方案的毛利為5.81億元人民幣,同比增長10%;而毛利率方面,公司毛利率長期保持在70%左右,而2020年為69.7%,同比下降0.5個百分點,且毛利率有輕微下跌的趨勢,主要增加的成本為外包費用和已售存貨成本。

SaaS產品業務整體首次實現盈利

公司的SaaS產品按產業鏈分別三大類,分別是面向營銷市場的雲客、供應鏈市場的雲鏈和雲採購及存量市場的雲空間。其中,雲客為公司最成熟的SaaS產品,雲客持續保持強勁增長趨勢,在2020年收入為6.69億元人民幣,同比增長88.3%,2019年則為3.55億元人民幣。另外,公司其他三大產品雲鏈、雲採購和雲空間的增長速度亦保持快速增長,2020年收入分別為1.37、0.27、0.38億元人民幣.,同比分別增長23.5%/ 58.5%/ 44.1%。淨利潤則扭虧為盈,由2019年淨虧損41.8百萬元增長到2020年的人民幣18.7百萬元。而客戶方面,公司在2018/ 2019/ 2020分別有92/ 96/ 97家百強地產開發商至少訂閱公司其中一種SaaS產品。

從SaaS產品的佔比來看,雲客是公司一大收入來源,佔公司SaaS產品的總收入77%,同比增加7個百分點。雲客持續提升市場滲透率和客單價,在疫情期間推出新版掌上售樓處,集合線上傳播、數字展廳、VR帶看、線上開盤等多種應用場景,促進購房者、置業顧問、第三方銷售代理及經紀的高效互動,同時提升地產開發商獲客能力和成交轉化效率,以降低地產開發商的營銷交易成本。在2020年,公司一共有4,200名付費終端集團客戶訂閱雲客。;而雲鏈、雲採購和雲空間則分別佔公司SaaS產品總收入的16%、3%、4%。

毛利方面,2020年的毛利為7.58億元人民幣,同比增長63%,但毛利率卻有所下滑,從2019年的91.2%下跌至2020年的87.1%,同比下跌了4.1個百分點,其主要原因為公司的雲客產品基於銷售案場的需求,在智能硬件的使用上越來越廣泛和加大投入的情況下,因智能硬件銷售的毛利率相對較低而有所拖累。

銷售及推廣費用

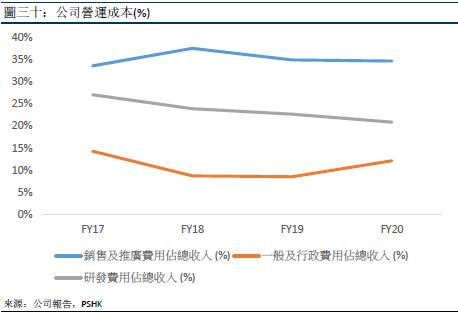

公司的營運成本主要包括銷售及推廣費用、一般及行政費用、研發費用。其中,銷售及推廣費用在2020年達5.9億元人民幣,同比增長33.8%,費用率保持在佔總收入約35%,同時銷售及推廣費用的上升主要為經銷商傭金費用增加和銷售團隊的員工福利費用的增長所致。而一般及行政費用、研發費用則分別佔總收入的12%和21%,在2020年費用分別為2.08億和3.56億元人民幣,同比分別增長12%和24%。

加速發展下沉市場 並加強與行業領先企業的深度合作

公司營銷和服務網絡覆蓋的城市由42個增加至70個,為客戶提供本地化專業服務。公司主要通過直銷團隊及由區域渠道合作夥伴組成的全國性網絡來銷售和交付SaaS產品及ERP解決方案。而區域渠道合作夥伴對公司未來發展至關重要,亦是提升下沉市場份額的驅動力,截至2020年,公司通過區域渠道合作夥伴銷售SaaS產品及ERP解決方案的收入佔總收入47%。在2020年,一共有97家百強地產開發商訂閱公司至少一種SaaS產品,百強地產開發商的平均合作金額從2019年的人民幣470萬元顯著提升至2020年的人民幣600萬元;而公司ERP解決方案在2020年服務百強房地產開發商為89家。

盈利預測

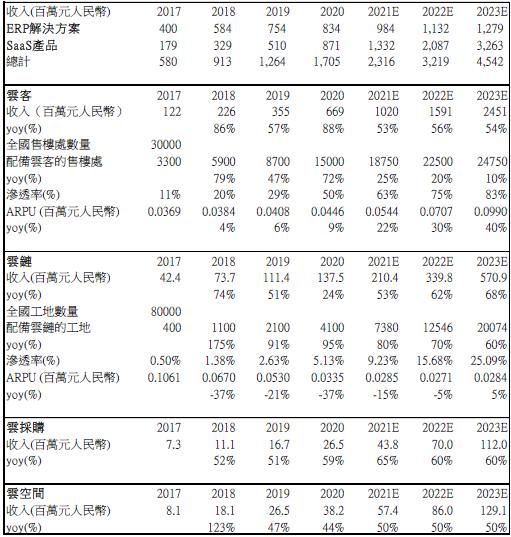

公司房地產ERP解決方案包括1)軟件許可,2)實施服務,3)產品支持服務,4)增值服務。在2020年,公司服務百強房地產開發商89家,在頭部房地產企業的ERP產品的滲透率已相對較高,預期未來將持續開拓下沉市場;而產品支持服務在伴隨滲透率的增加下,預期增速會更快。我們預期公司在ERP解決方案中在2021/ 2022/ 2023年的整體同比增速分別為18%/ 15%/ 13%。

公司SaaS產品包括1)雲客,2)雲鏈,3)雲採購,4)雲空間。雲客一直以來都是公司SaaS產品的主要收入來源,預計公司在持續提高滲透率下,配備雲客的售樓處會持續上升,公司2021雲客收入將同比增長約52.5%;雲鏈的成長邏輯和雲客接近,預期國內配備雲鏈的建築工地數目的增速保持強勁,公司2021雲鏈收入將同比增長約53%;雲採購目前收入基數最低,預期在疫情的持續下,雲採購為房地產開發商提供了線上化工具協助其完成線上的供應商尋源、線上對接洽談、招標採購等業務,預期公司2021雲採購收入將同比增長約65%;雲空間聚集存量市場的資產管理領域,在2021年3月公司併購了沃享科技,為一家互聯網+商業地產數字化解決方案提供商,預期公司將加快在商業地產的轉型,並同時保持在子產品線的雲資管和雲物業管理領域上的發展,預期公司2021雲空間收入將同比增長約50%。整體來看,預期SaaS產品增長快速,SaaS產品佔總收入的佔比將持續提升,在2021/ 2022/ 2023,SaaS產品的佔比為58%/ 65%/ 72%。

預計在2021/ 2022/ 2023年,公司的總收入為23.16/ 32.19/ 45.42億元人民幣,而ERP解決方案對應的收入為9.84/ 11.32/ 12.79億元人民幣;SaaS產品對應的收入為13.32/ 20.87/ 32.63億元人民幣;預計公司應佔利潤為3.13/ 5.19/ 8.94億元人民幣,EPS分別為0.16/ 0.28/ 0.48元人民幣。

公司估值

截至8月4日收市價為HKD 32.30。公司屬於雲計算SaaS公司,而ERP解決方案提供穩定的收入和增長,因此我們將採用分部估值法對公司兩項業務分別進行估值,給予公司ERP解決方案業務25倍2022年目標市盈率(P/E),SaaS產品業務35倍2022年的市銷率(P/S),同業中為較高的P/S估值,給予目標價為HKD48.90,對應公司2021/2022/2023年的整體市銷率為41.6x/29.9x/21.2x,首次給予買入評級 。

風險因素

1) SaaS產品競爭激烈

2) 市場給予雲計算行業整體估值溢價下調

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。