安東油田服務 (3337.HK) - 面臨行業格局劃分的挑戰

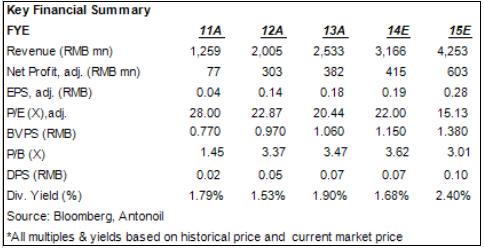

| 投資建議 | 增持 |

| 建議時股價 | $4.510 |

| 目標價 | $5.200 |

安東油田服務公佈,第二季度新增訂單人民幣6.94億元,其中,內地新增定單4.25億元,海外新增定單2.69億元。在主要的新增訂單中,鄂爾多斯盆地的壓裂泵送服務獲得多個年度合同。截止今年6月底,公司的在手訂單約18.2億元,其中,國內在手訂單約10.64億元,海外在手訂單約7.5億元;

上半年收入同比上升2%至10.8億元人民幣,遠低於30%的升幅預期。中國業務收入下跌主要是來自中石油集團反貪活動對油服市場所帶來的負面影響,而海外業務在13年低基數低的情況下增長超過70%;

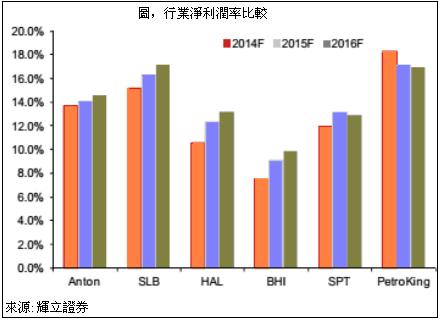

安東油服的一體化服務正在提升其競爭優勢,提升競爭門檻以獲取較高的利潤率和市場份額。2014年,提升壓裂技術水準和一體化服務能力仍將是安東油服的增長驅動力和競爭優勢,此外,公司將借助與斯倫貝謝的同舟一體化公司獲取新的市場份額並拓寬護城河。我們積極看好安東油服利用其一體化戰略在非常規天然氣服務市場的拓展;

中央正式公佈審查周永康,意味著延續超過1年的中石油內部反腐活動進入尾聲。我們認為,此前中石油反腐對中石油及產業鏈公司的負面影響已經到達較高水準,周案宣佈則說明這種負面影響在隨後的時間將會逐步減弱,中石油產業鏈的相關公司將開始逐步擺脫該案的不利影響;

周案過後,整體油氣服務板塊會受到短期利空出盡刺激而有所活躍,但訂單恢復不確定性強且工作量不飽滿將繼續困擾油服行業。我們相信,安東油服有望成為新一輪利益劃分的受益者之一,而整體油服行業的長期增長能見度將有所增強。

我們的看法

二季度安東油服訂單令人失望,且反腐活動對中石油上游的資本開支的負面影響在持續。儘管大老虎案的宣佈消除了一些不確定性且令市場活躍度上升,但油氣服務公司仍面臨新的利益格局劃分帶來的挑戰。

投資建議

我們相信,安東油服仍將是新的行業格局的重要玩家,其設備、技術以及一體化策略正在形成有效的護城河,儘管公司仍將在2014年繼續處於行業的恢復階段。我們給予安東油服“增持”評級,12個月目標價為5.2港元,相當於15倍的2015年預期市盈率。

2季度新增訂單數據令人失望

安東油田服務公佈,第二季度新增訂單人民幣6.94億元,其中,內地新增定單4.25億元,海外新增定單2.69億元。在主要的新增訂單中,鄂爾多斯盆地的壓裂泵送服務獲得多個年度合同。截止今年6月底,公司的在手訂單約18.2億元,其中,國內在手訂單約10.64億元,海外在手訂單約7.5億元。

回看一季度的訂單:儘管訂單數據喜人,但具體運營作業表現一般。Q1新增訂單達人民幣12億,Q2的新增訂單環比一季度下滑42%。這一數據令投資者非常失望,股價下跌顯著。7月17日至今的9個交易日裏,安東油田服務的股價下跌16%,而同期恒生指數上漲4.4%,顯著跑輸大市。

此外,上半年收入同比上升2%至10.8億元人民幣,遠低於30%的升幅預期。中國業務收入下跌主要是來自中石油集團反貪活動對油服市場所帶來的負面影響,而海外業務在13年低基數低的情況下增長超過70%。 新增訂單和在手訂單的下滑使安東油田服務的經營面臨嚴峻考驗,反腐活動對公司的負面影響持續時間較我們預期長。我們預期,未來半年,中石油的陸地油服訂單外判給民營油服公司的步伐仍持續放緩,安東油田服務需要加強獲取其他管道的油氣服務訂單,2014年整體訂單疲弱的態勢已然確立。

一體化服務提升競爭優勢

安東油服的一體化服務正在提升其競爭優勢,提升競爭門檻以獲取較高的利潤率和市場份額。

2013年,反腐影響和競爭加劇造成增產業務收入同比下滑1.5%,以水準壓裂為代表的增產作業是井下作業板塊的主要業務。而一體化服務正在凸顯整體競爭優勢,拉動井下作業板塊的收入增長。2013年,連續油管業務、壓裂泵送服務、氣密封檢測服務、採油技術服務的同比增速分別達到51%、180%、15%和63%,且收入均突破1億元,這對於公司整體的業務增長和保持較高的盈利水準至關重要。

2014年,提升壓裂技術水準和一體化服務能力仍將是安東油服的增長驅動力和競爭優勢,此外,公司將借助與斯倫貝謝的同舟一體化公司獲取新的市場份額並拓寬護城河。我們積極看好安東油服利用其一體化戰略在非常規天然氣服務市場的拓展。

大老虎案宣佈對油氣服務行業有積極影響

7月29日,中共中央宣佈,鑒於周永康涉嫌嚴重違紀,中共中央對其進行立案審查。

中央正式公佈審查周永康,意味著延續超過1年的中石油內部反腐活動進入尾聲。我們認為,此前中石油反腐對中石油及產業鏈公司的負面影響已經到達較高水準,周案宣佈則說明這種負面影響在隨後的時間將會逐步減弱,中石油產業鏈的相關公司將開始逐步擺脫該案的不利影響。

隨著石油系統的重要領導人履新,中央政府推動的混合所有制改革和正常的油氣勘探將逐漸推進,以安東油服為代表的民營油服企業的訂單有望在2014年下半年逐步恢復,但恢復強度和時間不確定性較強。整體而言,周案過後,整體油氣服務板塊會受到短期利空出盡刺激而有所活躍,但訂單恢復不確定性強且工作量不飽滿將繼續困擾油服行業。我們相信,安東油服有望成為新一輪利益劃分的受益者之一,而整體油服行業的長期增長能見度將有所增強。

2014年淨債務預計上升

2013年末,安東油服的銀行現金達18.2億,較2012年末大增12.8億,同時公司債務規模由2013年初的5.1億大增至23.8億,主要是長期負債的顯著上升至19.8億,升幅達560%。2013年末,公司由12年末的淨現金水準變為淨負債,淨債務達5.6億,淨債務權益比率為24.5%,而資本負債率達56.5%,較2012年末上升19個百分點。公司的資產負債表整體穩固。我們預期,公司在2014年的淨債務規模將有所上升,但淨債務比率仍處於安全範圍。

風險

反腐案件持續;

天然氣上游支出未如預期增長;

市場競爭加劇;

新訂單增長和市場拓展未達預期。

估值

二季度安東油服訂單令人失望,且反腐活動對中石油上游的資本開支的負面影響在持續。儘管大老虎案的宣佈消除了一些不確定性且令市場活躍度上升,但油氣服務公司仍面臨新的利益格局劃分帶來的挑戰。 我們相信,安東油服仍將是新的行業格局的重要玩家,其設備、技術以及一體化策略正在形成有效的護城河,儘管公司仍將在2014年繼續處於行業的恢復階段。我們給予安東油服“增持”評級,12個月目標價為5.2港元,相當於15倍的2015年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。