中國軟體國際 (354.HK) - 持續增長可期

| 投資建議 | 買入 |

| 建議時股價 | $3.720 |

| 目標價 | $4.860 |

上半年業績靚麗

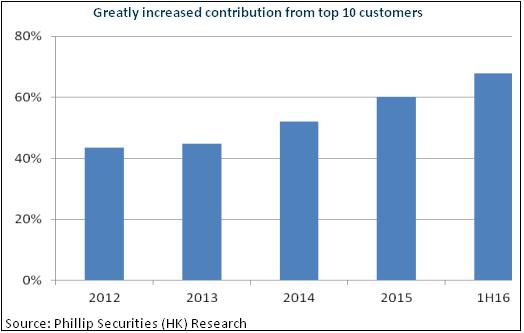

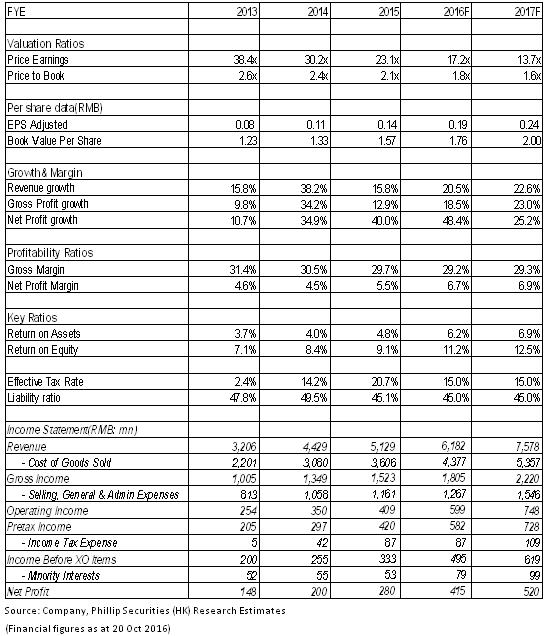

上半年,中軟國際營收增長20.8%達致28.8億人民幣,TPG及IIG分別按年增長30.5%、-5.3%,占比為79.3%、20.7%。歸屬股東淨利潤為2.4億元,同比大增69.1%。具體來看,TPG主要是得益于大客戶的增長,前十大客戶的服務性收入占比為68%,其中最大的客戶華為在2016年初完成3.95%的戰略入股後,收入貢獻仍不斷攀升,上半年已達近52%。

盈利能力方面,毛率較低的TPG業務占比增加,拖累整體毛率小幅下滑0.6個百分點至27.8%。不過,規模效應令公司銷售及管理費用率改善1.4個百分點至17.4%。另外,補貼收入增加帶動其他收入同比大增273%至4811萬元,亦協助淨利潤大幅增長。

大客戶戰略支撐持續增長

公司大客戶戰略不斷拓展。目前,華為業務仍為主要增長動力。而且,隨著華為外包的增加,公司議價能力提升。在華為的電信軟體、公有雲運維、移動支付等領域,公司更能承擔整體的定制及交付責任,凸顯技術實力雄厚,預計未來還將贏得更多訂單。地域方面,雙方合作業務已覆蓋約30個國家,華為雲計算和大資料解決方案在全球範圍的推廣也將有助於公司拓展國際化商業機會。

此外,公司與其他藍籌客戶包括滙豐、騰訊、阿裡巴巴的合作也將逐漸深化。2016年年初公司已成為滙豐全球在中國地區唯一指定戰略合作夥伴。另外,公司與騰訊雲達成戰略合作,獨家承接IEG心悅俱樂部客服業務。阿裡集團方面,公司則相繼中標高德地圖、優酷土豆、UC、恒生電子等。我們相信,藍籌客戶的收入貢獻料將逐漸擴大,TPG業務預計可持續20%以上的增長。

解放平臺迅速擴張

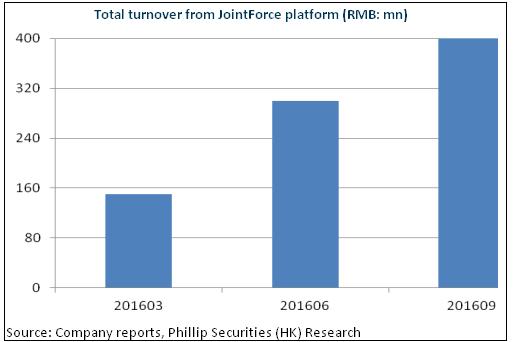

公司線上業務以“解放號”為核心,已初步形成“IT眾包服務+雲服務+SAAS服務+商業服務”的IT服務生態圈。截止9月末,解放平臺上註冊發包企業1.2萬家、註冊接包IT公司2,500家,開發團隊900個,接包工程師超12萬名,1-9月需求發佈金額達4億元。

目前解放號收入貢獻較低,但隨著未來於線上教育、線上招聘、線上廣告等平臺的拓展及供應鏈金融、創投的孵化,公司或吸引更多企業級開發者進駐,進而助力平臺增加貢獻。同時,平臺業務具有高毛利率的特點,亦有望提升公司的利潤率水準。

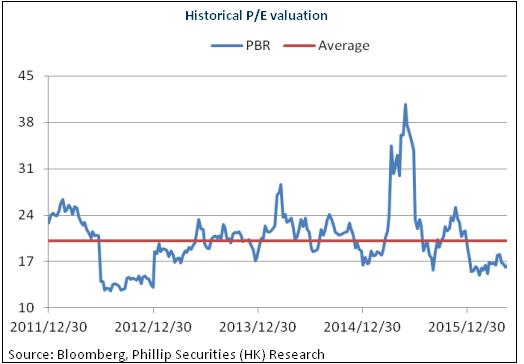

總體而言,公司將持續受惠於內地資訊化、IT國產化、離岸IT 外包市場及雲計算等新興業務的強勁增長。另外,議價能力及平臺效率的提升還將提升公司盈利能力,業績高速成長仍可期。我們給予公司對應2016年每股收益22.5倍估值,目標價為4.86港元,維持“買入”評級。(現價截至10月20日)

風險

市場競爭激烈拖累盈利能力下滑;

人力成本上升過快。

解放平臺及雲計算業務執行風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。