北控水務集團 (371.HK) - 確定未來高速增長

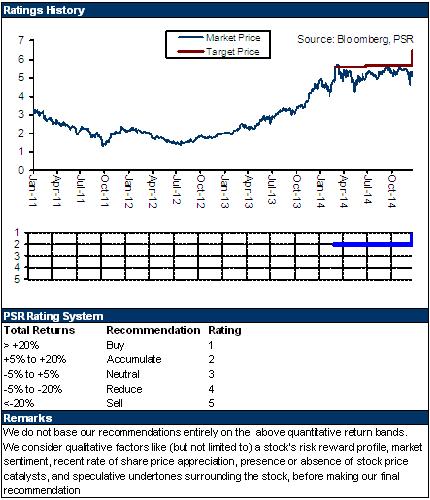

| 投資建議 | 買入 |

| 建議時股價 | $5.130 |

| 目標價 | $6.450 |

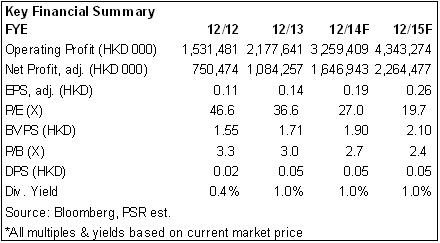

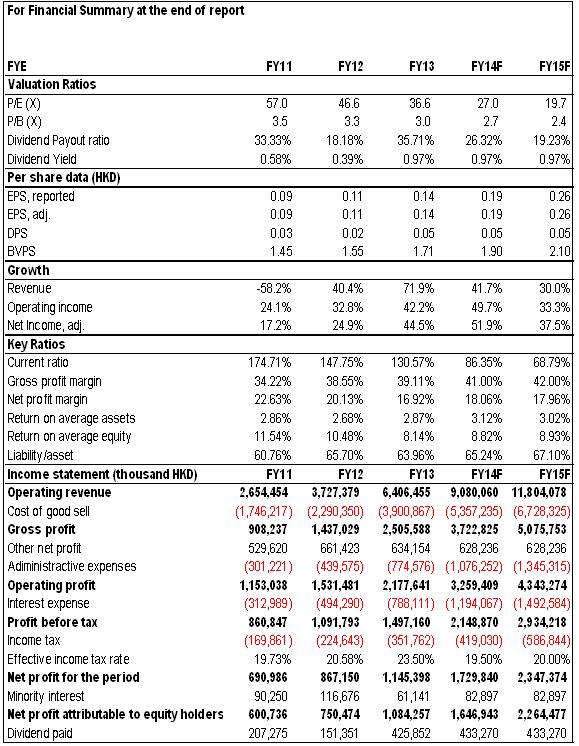

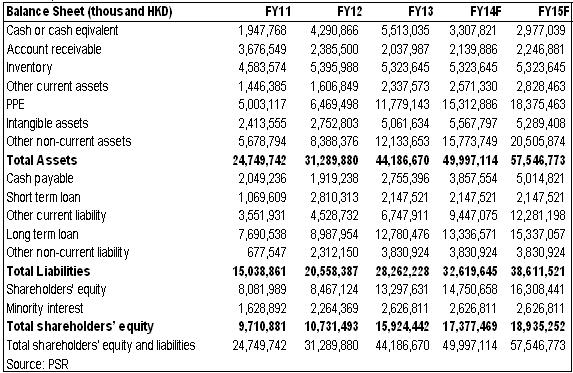

-2014年上半年公司實現收入38.15億港元,同比增長38%,實現毛利15.96億港元,同比增長44%,毛利率41.8%,較去年同期略有提升。實現歸屬于股東的淨利潤7.14億港元,同比增長39%。每股盈利8.31仙,業績增長的速度超過了我們的預期。

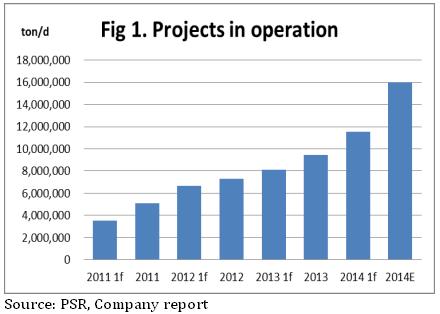

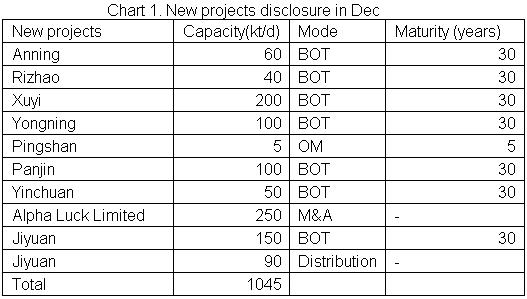

-國內項目中,公司截至2014年上半年末總設計能力達到1798萬噸/天,較2013年末增加133.4萬噸/天。其中已投入運營的規模1153萬噸/天,2014年上半年投入運營的規模增加210.4萬噸/天,增長速度為22%,我們預期公司未來三年都可以保持30%以上的運營項目增速。未投入運營項目為645萬噸/天,減少77萬噸/天,主要是因為大量項目已投入運營。公司12月8日宣佈簽署10個新專案合同,規模合計為104.5萬噸/天。加上10月30日前的276萬噸/天的新項目,本年度共獲得新項目380萬噸/天。預計公司未來每年獲取新項目都將超過300萬噸/天。

-公司的汙水處理運營業務在上半年獲得收入14.8億港元,同比大幅增加74%,而BOT專案建設收入13.6億港元,同比暴增240%,公司上半年有50個在建項目,公司未來兩年將有大量投入運營的項目。綜合治理專案建造服務收入4.2億港元,同比大幅下降69%,可以看到公司的業務重心放在了BOT項目的建設運營中

投資建議

公司是國內水務企業龍頭,受益於國家環保政策,汙水處理行業將在未來兩年高速增長,公司的在建項目及新項目都處於較高水準,未來的高速增長可以預期。我們上調公司目標價至6.45港元,相當於2015年25倍預期市盈率,為“買入”評級。

業績增長超預期

2014年上半年公司實現收入38.15億港元,同比增長38%,實現毛利15.96億港元,同比增長44%,毛利率41.8%,較去年同期略有提升。實現歸屬于股東的淨利潤7.14億港元,同比增長39%。每股盈利8.31仙,業績增長的速度超過了我們的預期。

項目增長速度快

國內項目中,公司截至2014年上半年末總設計能力達到1798萬噸/天,較2013年末增加133.4萬噸/天。其中已投入運營的規模1153萬噸/天,2014年上半年投入運營的規模增加210.4萬噸/天,增長速度為22%,我們預期公司未來三年都可以保持30%以上的運營項目增速。未投入運營項目為645萬噸/天,減少77萬噸/天,主要是因為大量項目已投入運營。公司12月8日宣佈簽署10個新專案合同,規模合計為104.5萬噸/天。加上10月30日前的276萬噸/天的新項目,本年度共獲得新項目380萬噸/天。預計公司未來每年獲取新項目都將超過300萬噸/天。

各業務收入大幅增加

公司的汙水處理運營業務在上半年獲得收入14.8億港元,同比大幅增加74%,而BOT專案建設收入13.6億港元,同比暴增240%,公司上半年有50個在建項目,公司未來兩年將有大量投入運營的項目。綜合治理專案建造服務收入4.2億港元,同比大幅下降69%,可以看到公司的業務重心放在了BOT項目的建設運營中。

估值

公司是國內水務企業龍頭,受益於國家環保政策,汙水處理行業將在未來兩年高速增長,公司的在建項目及新項目都處於較高水準,未來的高速增長可以預期。我們上調公司目標價至6.45港元,相當於2015年25倍預期市盈率,為“買入”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。