香港交易所 (388.HK) - 2021年盈利增9%稍遜預期

| 投資建議 | 買入 |

| 建議時股價 | $341.800 |

| 目標價 | $464.700 |

市況持續波動,第四季交投放緩

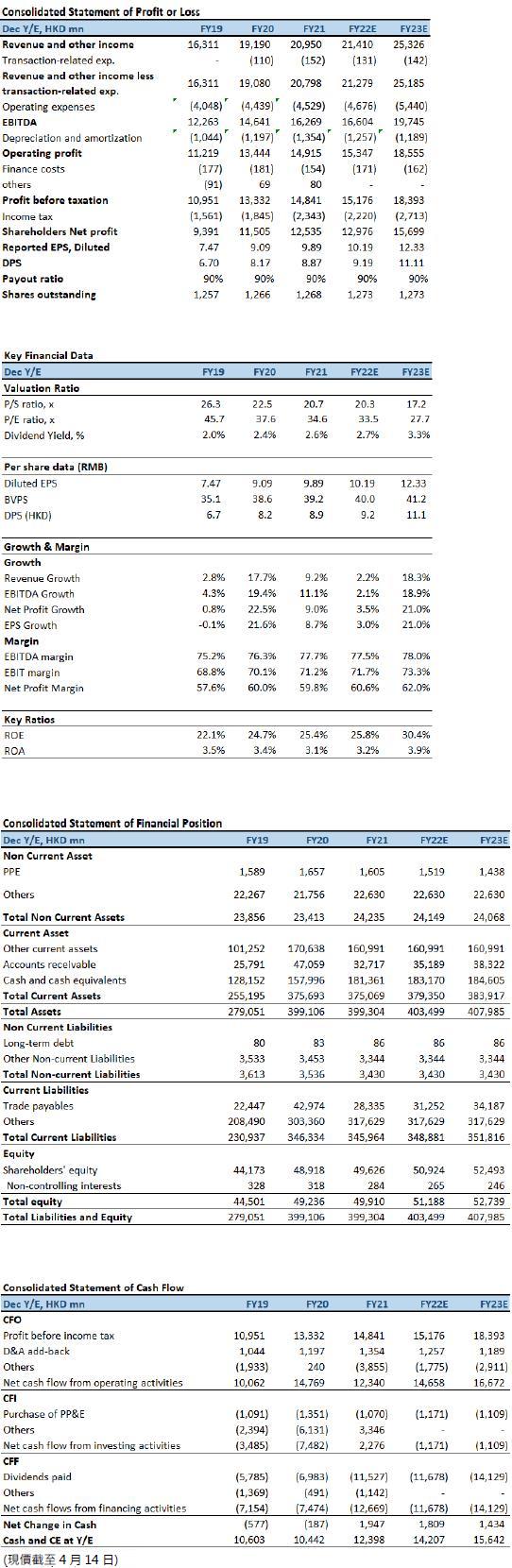

香港交易所(下稱「港交所」)4Q2021收入47.3億(港元.下同),按年、按季分別減少7.2%及10.9%; 股東應佔溢利26.7億,按年、按季分別倒退8.6%及17.8%,略低於市場預期。儘管2021 年開局特別良好,1Q2021平均每日成交金額更創 2244 億元的季度新高,2Q2021及3Q2021平均每日成交金額均高於 2020 年。然而,市況持續波動以及4Q2021交投放緩的情況下,對照 Q32021,4Q平均每日成交金額回落至1264億元,減少24%。此外,衍生產品平均每日成交量下跌17%,滬股通、深股通平均每日成交金額下滑20%,令整體交易及結算費出現按年倒退。期內,營運支出按年減少7.8%,主要是由於僱員費用減少,令EBITDA利潤率保持平穩,仍為74%。整體來看,雖然新股市場勢頭強勁,主要源自擬回流上市的中資公司的需求,以及推出適用於SPAC及海外發行人的新上市制度,但持續通脹壓力、美聯儲貨幣政策收緊、進入加息週期,地緣政治緊張、疫情持續仍會為短期內增添不明朗因素。

2021年全年業績

FY2021,港交所收入及其他收益達到 209.5 億元新高,較 2020 年增加 9%;股東應佔溢利125.35 億元,按年上升 9%,同創新高。其中,主要業務收入增至201.0億,較 2020 年上升 10%,主要是平均每日成交金額創出新高,達到 1667 億元,較 2020 年上升 29%。此外,滬深港通收入及其他收益亦創新高,達到 27.24 億元,較 2020 年上升 41%,受益於滬深港通全年成交額及平均每日成交額均創新高,北向交易及南向交易的成交金額分別達27.6 萬億元人民幣及 9.3 萬億港元,較 2020 年分別上升 31%及 70%;2021 年平均每日成交金額分別達1201 億元人民幣及 417 億港元,較 2020 年上升 32%及 71%。營運支出較 2020 年上升 2%,主要是資訊技術成本及市場推廣支出有所增加;EBITDA為162.69億元,較2020年上升11%,EBITDA利潤率為 78%,較 2020 年上升 1%。

回顧2021 年,新上市公司共98家,集資額達 3314 億元,低於 2020 年市場表現强勁下所錄得的新上市公司共154家及全年集資額 4,002 億元,但較 2019 年全年集資額(3142 億元)上升5%。年內共有59家新經濟公司在香港上市,當中包括 31 家採用不同投票權架構的公司、醫療健康及生物科技公司,佔期內香港首次公開招股集資額的 88%。2021 年全年市場總成交額創 41.2 萬億元新高,較 2020 年增加 28%;而證券化衍生產品(包括衍生權證、牛熊證及界內證)總成交額達 49,568 億元,較 2020 年上升 8%,由於全球金屬交易持續受壓,LME 的收費交易金屬合約的平均每日成交量較 2020 年下跌 4%。

投資建議:

總體來看,港交所在提升旗下市場競爭力及吸引力方面仍算取得良好進展,並就不同資產類別推出新產品以及落實一系列市場優化措施。當中包括:成功推出香港首隻A股衍生產品MSCI中國A50互聯互通指數期貨和以現金結算的小型美元兌人民幣(香港)期貨合約產品;於2022年1月,港交所公布優化及簡化海外發行人上市制度以及實施香港特殊目的收購公司(SPAC)上市制度,提供更多集資渠道;並預期第四季推出FINI(Fast Interface for New Issuance)平台以簡化香港首次公開招股結算程序的計劃,

然而,疫情未退,加上宏觀經濟環境充滿挑戰,尤其美國去年曾點名考慮對中國最大晶片製造商中芯國際(0981)實施更嚴厲制裁,商湯集團(0020)亦遭美國實施投資禁令,又擬把更多內地生物科技、醫療公司列入實體清單上或黑名單。此外,美國已通過的立法,如果在美上市外國公司連續三年無法讓美國監管機構審查審計底稿,可能遭遇退市;而美國證券交易委員會(Securities and Exchange Commission, 簡稱 SEC)早前已確認了11家列入臨時清單。儘管這意味更多中概股回歸港股市場或是香港二次上市,但由於交易成本較高,加上外資持股受限,並非所有海外基金和投資者都能在香港投資。一旦地緣政治和宏觀風險升溫,或進一步減少全球投資者對中港企業的投資,甚至導致資金大量外流。我們預期公司2022年EPS預測為10.19元,目標價為464.70港元(基於過去二年平均動態市盈率45.6倍);但由於股價早前由高位已大幅下滑,相信早已反映不少潛在的不利因素,因此並維持“買入”評級。

風險因素:

1)市場表現弱於預期,活躍度下降;2)赴港上市公司減少;和3)政策風險、國際局勢出現惡化。

*本人持有報告內所述股份。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。