鷹君集團 (41.HK) - 新酒店值得期待

| 投資建議 | 中性 |

| 建議時股價 | $38.500 |

| 目標價 | $39.300 |

投資概要

- 2間位於華盛頓和上海的新酒店預計將在2017年開業

- 旗下酒店均位於黃金地段

公司概況

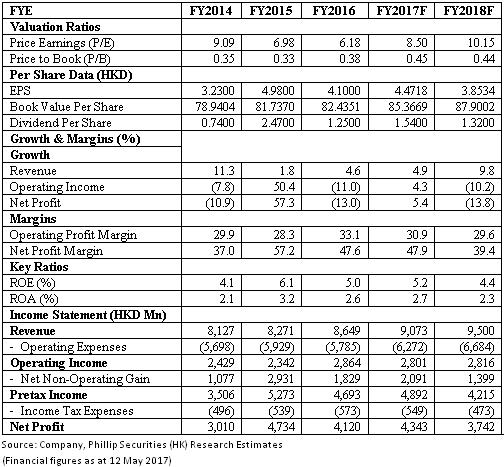

2016年業績符合預期: 鷹君公佈2016年業績,收入上升4.7%至86.485億港元, 全年盈利則下降13.0%至41.197億港元。收入增加的主要是酒店和投資物業的租金收入增加所致。全年盈利下降的主要原因是鷹君的投資物業重估收益減少所致。加上,於2015年,鷹君為其酒店資產進行減值回撥,此一次性收入並不存在於2016年度,因此鷹君2016年全年盈利相對上較低。於2016年,鷹君每股盈利為4.09港元,較2015年度下跌17.9%,同時宣佈派發股息每股0.48港元,特別股息每股0.50港元。

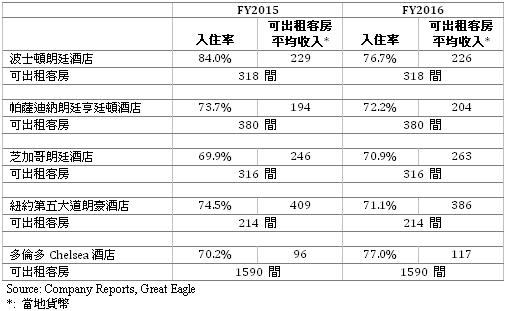

北美洲和澳紐地區酒店收入增長推動酒店業務的增長: 北美洲和澳紐地區的酒店收入分別增長了6.3%和4.5%。北美洲酒店的6.3%收入增長是由於帕薩迪納,芝加哥和多倫多的酒店表現良好所致。另一方面,由於紐約和波士頓酒店的零售及團體分部的業務疲弱以及AirBnB和各種線上旅行社帶來的競爭,表現略有下降。

北美的朗廷酒店位於黃金地段,亦因此儘管競爭激烈,但仍面臨強勁的需求和賺取穩定的收入。朗廷酒店位於的地段多為旅遊景點,例如,紐約朗廷酒店位於第五大道,距離帝國大廈僅幾個街口。芝加哥朗廷酒店毗鄰密歇根大街橋和芝加哥河畔步道,前往海軍碼頭步行即可到達。

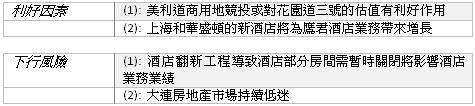

歐洲地區的酒店,即倫敦朗廷酒店,由於現正進行裝修工程,其中109間酒店房間需分階段進行翻新,需暫時關閉,導致該酒店於期內表現不佳。倫敦朗廷酒店於期內可出租酒店房間從2015年的341間客房減少到2016年的297間。 此外,由於英國脫歐,英鎊貶值約10%,令倫敦朗廷酒店的財務表現於報告上進一步下滑。

倫敦朗廷酒店翻新項目於2015年10月開始,原定於2016年第三季完成。然而,翻新項目延遲至2017年1月才完成。隨著翻新部分重新成為可出租的房間,倫敦朗廷酒店預計在2017財年表現會有改善,特別是自英國脫歐後,英國旅遊業表現受惠於英鎊目前偏低的估值,表現勝於去年。酒店還將從翻新過的客房中得益,吸引高端零售和企業客戶到酒店,從而收取較高的房租。此外,酒店位於黃金地段,位於旅遊購物熱門地區Regent Street,距離Oxford Circus僅幾步之遙,對遊客極具吸引力。 以下是英國國家統計局2017年2月有關旅遊業的報告:

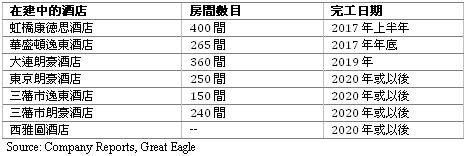

即將開業的新酒店和酒店翻新項目值得期待: 鷹君於西雅圖獲得了一塊價值1800萬美元的地皮,面積為19,400平方尺。該地皮可建一間17層高的酒店,但鷹君正尋求對集團更有利的發展選擇。此外,鷹君預計將在2017年開始進行多項酒店裝修工程,同時,2間新酒店亦將於2017年開始運作。我們認為這些新酒店項目將為集團提供穩定的經常性收入。

數間酒店將在2017年開始進行裝修,該工程將導致酒店需部分關閉,並在短期內對這些酒店的收入產生不利影響。然而,裝修將令酒店保持競爭力,從而允許酒店於市場競爭激烈的環境底下仍能收取高房價。

鷹君旗下將進行翻新工程的酒店如下:

以下為鷹君旗下酒店的營運數據:

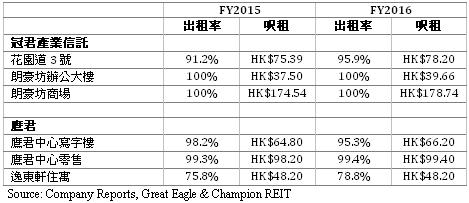

投資物業業務錄得良好增長: 包括鷹君在其他上市公司的權益,投資物業所產生的租金收入上升9.5%至27.49億港元。租金收入的增長主要來自於冠君產業信託,該信託旗下所擁有的商廈花園道3號於2016年的租金收入增加19.7%。冠君產業信託旗下其他的投資物業,如朗豪坊辦公大樓和朗豪坊商場也分別錄得6.1%和3.4%的租金收入增長。以下是鷹君旗下主要投資物業營運數據:

投資物業業務收入預計僅會有輕微的增長,其因為除了逸東軒住寓以外,集團旗下投資物業的出租率接近100%,因此我們預計,除非每平方尺租金大幅上漲,或有新的投資物業,否則我們預計這業務的增長將有限。

數項物業發展項目正進行中: 鷹君在大連和香港均有物業發展項目。於大連的項目,儘管鷹君錄得發展溢利,但由於預計土地增值稅撥備非按比例計提,該項溢利由盈轉虧。大連項目將提供1,200套高端住宅,其中220個已於2016年交付買家。此外,鷹君在大埔白石角有發展項目。值得一提的是,鷹君所獲得的地皮為多塊白石角地皮中最便宜的地皮。白石角為豪宅區之一,擁有吐露港一望無際的壯麗景觀。因此,該批住宅預計將面臨極高需求,並將以高價格出售。基礎工程已於2016年1月完成,預計上部結構工程將於2017年中期開始。

估值和風險

我們的估值模型顯示目標價為39.30港元: 鷹君旗下的酒店在世界各地均受歡迎,是歐洲和北美洲最受歡迎的五星級酒店之一。旗下的投資物業,包括冠軍產業信託所持有的投資物業也為公司提供相當穩定的現金流和收入。我們也對白石角發展項目感到樂觀,預期銷售將會良好。因此,我們提升其目標價至39.30港元,相當於市盈率和市帳率8.50倍及0.45倍,為「中性」評級。(現價截至5月12日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。