滔搏國際 (6110.HK) - 收入與利潤承壓,現金流穩健

| 投資建議 | 增持 |

| 建議時股價 | $2.940 |

| 目標價 | $3.360 |

摘要

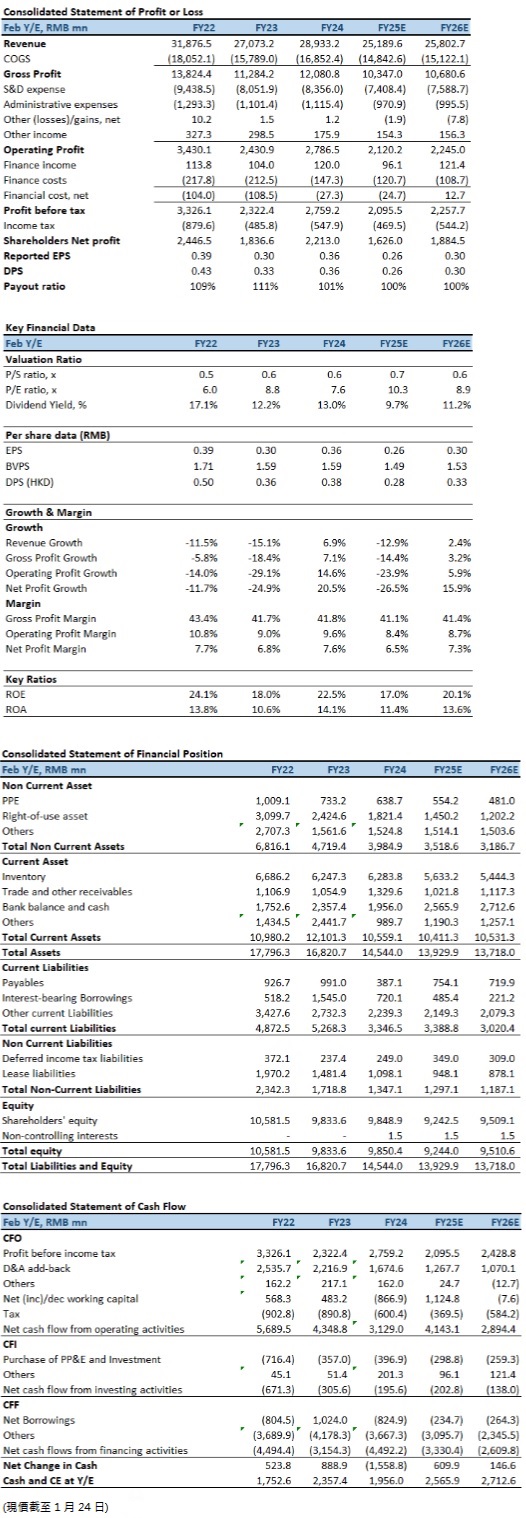

滔搏國際(06110)於2024年上半年業績反映出中國零售市場疲軟對其業務的顯著影響。收入同比下降7.9%至13,054.7百萬元(人民幣.下同),毛利率由44.7%下滑至41.1%,股東應佔利潤同比下降34.7%至873.8百萬元。儘管業績承壓,公司依然展示了穩健的現金流管理能力,經營活動現金淨額同比增長2.5%,現金及現金等價物增至2,839.6百萬元。中期股息每股14.00分,派息率高達99.4%,顯示公司對股東回報的高度承諾。

面對市場挑戰,滔搏國際積極實施全域零售戰略,關閉低效門店、加碼線上業務並優化存貨管理,期內線上銷售佔比達30%,抖音平台直播銷售額同比增長約200%。未來,公司將繼續深化數字化轉型,拓展戶外運動及IP文化等新興市場,為下一階段增長蓄力。儘管短期內盈利能力受壓,但穩健的財務基礎和靈活的經營策略為中長期增長提供了可預期的動能。

收入與利潤承壓,現金流穩健

滔搏國際截至2024年8月31日止六個月收入同比下降7.9%至13,054.7百萬元,主要受線下客流持續低迷以及線上銷售折扣率更高的影響。同時,存貨減值撥備增加及批發和零售業務結構變化,進一步壓縮盈利空間。期內毛利率下滑3.6個百分點至41.1%,經營利潤下降35.1%至1,120.9百萬元,股東應佔利潤下降至873.8百萬元,利潤率從9.4%下滑至6.7%。

儘管營收和利潤承壓,公司在費用控制方面展現了穩健表現,銷售及分銷開支和一般及行政開支同比下降7.4%。然而,由於線下門店客流下滑削弱經營槓桿,費用率微升0.2個百分點至33.1%。

現金流方面,滔搏國際在不利的市場環境中依然保持穩健。經營活動產生的現金淨額同比增長2.5%至2,613.5百萬元,為同期股東應佔利潤的3倍。截至期末,現金及現金等價物增至2,839.6百萬元,充分顯示其現金流管理能力。基於穩健的現金創收能力,中期股息每股14.00分,派息率達99.4%,遠高於去年同期的74.2%。

全域零售與數字化轉型

為應對線下客流減少,公司持續優化線下門店網絡,關閉低效門店並聚焦核心品牌的高效門店。截至2024年8月31日,直營門店數量同比減少6.4%至5,813家,總銷售面積減少1.9%。此舉有效緩解了低效資產對利潤的侵蝕,體現了公司對經營效率的專注。

在線上業務方面,滔搏國際大力推進數字化轉型,通過「平台電商+內容電商+私域運營」的全域組合實現增長。期內,小程序店鋪數量同比大幅增長,抖音平台直播銷售額同比增長約200%。線上銷售佔比達到30%,成為公司收入的重要組成部分,顯示其在數字化零售領域的快速進展。

存貨管理方面,公司採用「全域一盤貨」模式,提升庫存流轉效率。截至期末,存貨金額環比下降2.6%至6,119.9百萬元,存貨壓力逐步緩解。此外,公司進一步拓展品牌矩陣,與HOKA ONE ONE、凱樂石及Fanatics等品牌建立合作,進軍戶外運動、IP文化等細分市場,為未來增長開拓新機遇

中國零售市場短期內仍面臨壓力。2024年上半年,GDP同比增長5.0%,但社會消費品零售總額增速僅為3.7%,反映居民收入壓力與消費信心不足。運動消費市場增長由增量向存量博弈轉變,線下門店客流疲弱,線上競爭加劇,價格戰進一步壓縮利潤空間。

儘管如此,中國運動鞋服市場的長期增長潛力仍然可觀,健康生活方式的普及將推動運動消費需求持續增長。滔搏國際在全域零售布局、數字化轉型以及品牌矩陣擴展方面的領先優勢,為其中長期發展提供了堅實基礎。

投資建議:

滔搏國際的短期業績表現受宏觀環境與行業挑戰壓制,但穩健的現金流與高派息率使其對防守型投資者具備吸引力。未來業績改善的關鍵在於中國消費市場的復甦進程以及公司在線上業務與品牌拓展方面的執行情況。鑑於目前的市場環境,我們預期公司2025至2026財年EPS預測為0.26及0.30元,目標價為3.36港元,對應2025財年的預測市盈率為11.8倍(與過去二年平均市盈率相若),評級為“增持”。

風險因素:

1)疫情惡化超出預期;2)行業競爭加劇;3)國際品牌銷售放緩差於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。