聯合能源 (0467.HK) - 業績大幅增長,首次給予“買入”

| 投資建議 | 買入 |

| 建議時股價 | $1.200 |

| 目標價 | $1.920 |

公司簡介

聯合能源集團有限公司是一家於香港聯合交易所上市的能源公司,主要從事於石油及天然氣上游開採、開發和生產業務,亦提供油田專利技術支援服務以及物業投資和管理服務,是僅次於中石化、中石油和中海油的中國第四大石油天然氣公司。

投資概要

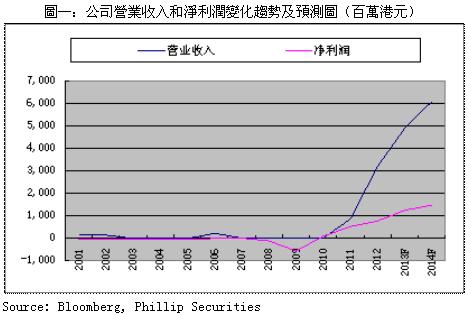

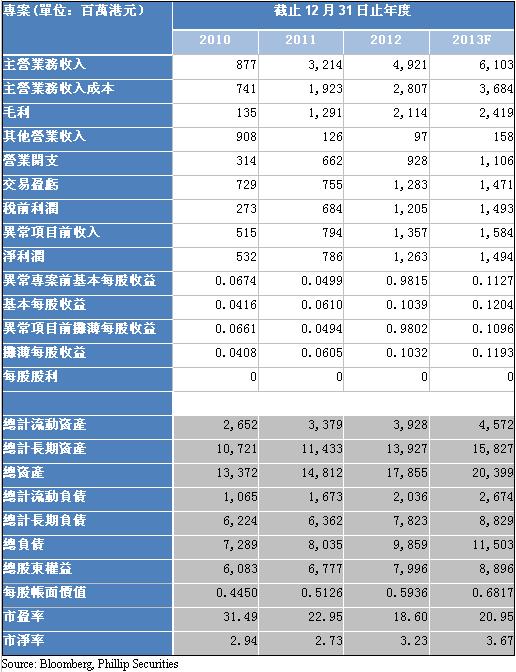

公司2012年全年錄得營業收入32.14億港元,較2011年同期的8.77億港元增長了266%;毛利較2011年同期的1.35億港元大幅增長853%至12.91億港元;實現歸屬於股東的淨利潤同比上升47.9%至7.86億港元,折合每股基本收益6.1港仙。

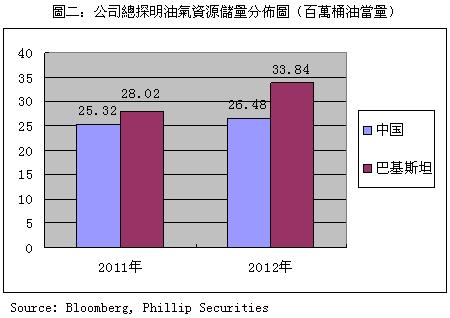

公司業績的大幅增長得益於巴基斯坦油氣開採業務盈利能力的大幅提升。公司曾於2011年斥資58億港元收購英國石油巴基斯坦油氣資產,成功鑽探了11口勘探井和20口開發井,平均每日淨產量增加了17.8%至2.47萬桶當量,勘探能力僅次於中石油、中石化和中海油。

公司位於中國遼河的增採油專案,是中國目前規模最大的商業性油田提高採收率專案。該專案2012年油氣平均每日淨產量同比大幅增加了75.3%。公司管理層計畫將於5年內提升該專案淨日產量至3000桶油以上,降低開採成本至35美元每桶以下。

公司的火驅技術專利未來應用前景廣闊。該技術能夠增加老化油田的產油效率、有效延緩油田的老化速度、延長油田的開採年限,其使用覆蓋率已從開發期的約25%提升至2012年年末37%的水準,管理層表示有信心在5年之內提升至80%以上。

公司與香港國開行簽訂了50億美元的融資協議。香港國開行將為公司的石油及天然氣收購專案提供諮詢及策劃等融資服務,並將公司申請貸款的專案列入優先專案。在強大的資金支援下,公司或將繼續進行對海外優質資產的收購,進一步擴大其業務規模。

貨幣供應方面,無論是中國政府的降息或者大量逆回購,還是歐美的連續量化寬鬆政策,都將推高國際原油價格。政治地緣因素方面,中東局勢持續緊張將影響原油供應,支撐油價。宏觀經濟方面,隨著歐美經濟不斷復蘇,石油的工業、消費需求仍將不斷加大,繼續推高油價。因此,我們預計公司上游業務盈利能力將持續提升。

公司於2013年4月26日宣佈耗資74.47萬港元以1.2港幣每股的均價回購62.06萬股。這是公司自2013年以來的首次股份回購。我們預計公司仍有股份回購意向,或將繼續推高其市場估值。總體而言,我們認為公司目前處於高速增長期,優質資產的收購將持續提升公司上游業務的盈利能力。綜合考慮,我們設定公司6個月目標價為1.92港元,首次給予“買入”評級。

公司2012年全年錄得營業收入32.14億港元,較2011年同期的8.77億港元增長了266%;毛利較2011年同期的1.35億港元大幅增長853%至12.91億港元;實現歸屬於股東的淨利潤同比上升47.9%至7.86億港元,折合每股基本收益6.1港仙。

公司業績的大幅增長得益於巴基斯坦油氣開採業務盈利能力的大幅提升。公司曾於2011年斥資58億港元收購英國石油巴基斯坦油氣資產,之後成功鑽探了11口勘探井和20口開發井。2012年公司的巴基斯塔專案油氣平均每日淨產量增加了17.8%至2.47萬桶當量,勘探能力僅次於中石油、中石化和中海油。公司於2013年3月5日簽訂收購協議將其巴基斯坦米爾哈斯及基布羅特許經營權區之許可證的開採權益提升至94.74%。管理層計畫於5年內提升公司巴基斯坦專案淨日產量至6萬桶當量以上,降低開採成本至5美元每桶以下。

公司位於中國遼河的增採油專案,是中國目前規模最大的商業性油田提高採收率專案。該專案2012年油氣平均每日淨產量同比大幅增加75.3%至1334桶。年內項目改造安裝了8口火驅注氣井組以及鑽探了20口開發井。公司管理層計畫將於5年內提升該專案淨日產量至3000桶油以上,降低開採成本至35美元每桶以下。

公司的火驅技術專利未來應用前景廣闊。該技術能夠增加老化油田的產油效率,並且有效延緩油田的老化速度、延長油田的開採年限。公司火驅技術使用覆蓋率已從開發期的約25%提升至2012年年末37%的水準。公司管理層亦表示有信心在未來5年之內將火驅技術使用覆蓋率提升至80%以上。

公司於2012年10月26日與香港國開行簽訂了有效期為5年總金額達50億美元的融資協議。根據協議,香港國開行將為公司的石油及天然氣收購專案提供諮詢及策劃等融資服務,並將公司申請貸款的專案列入優先專案。在強大的資金支援下,公司或將繼續進行對海外優質資產的收購,進一步擴大其業務規模。

貨幣供應方面,無論是中國政府的降息或者大量逆回購,還是歐美的連續量化寬鬆政策,都將推高國際原油價格。政治地緣因素方面,中東局勢持續緊張將影響原油供應,支撐油價。宏觀經濟方面,隨著歐美經濟不斷復蘇,石油的工業、消費需求仍將不斷加大,繼續推高油價。因此,我們預計公司上游業務盈利能力將持續提升。

估值分析

公司於2013年4月26日宣佈耗資74.47萬港元以1.2港幣每股的均價回購62.06萬股。這是公司自2013年以來的首次股份回購。我們預計公司仍有股份回購意向,或將繼續推高其市場估值。總體而言,我們認為公司目前處於高速增長期,優質資產的收購將持續提升公司上游業務的盈利能力。綜合考慮,我們設定公司6個月目標價為1.92港元,首次給予“買入”評級。

相關風險

國際原油價格大幅下行

財務預測

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。