復星醫藥 (2196.HK) - 拓展免疫細胞治療市場

| 投資建議 | 增持 |

| 建議時股價 | $25.150 |

| 目標價 | $29.500 |

拓展免疫細胞治療市場

復星醫藥擬投資不超過等值8,000萬美元與KITE成立合資公司凱特生物,雙方各占50%股權,以在中國大陸地區、香港及澳門特別行政區開拓癌症T細胞免疫療法市場。凱特生物將獲得KITE的KTE-C19於中國的商業化權利以及後續產品(即KITE-439及KITE-718)授權許可的優先選擇權。

腫瘤免疫治療是近幾年癌症療法中的最大突破,而Car-T又是腫瘤免疫療法中的最前沿技術。目前國際上研發最領先的企業為Kite、諾華和Juno,而Kite的KET-C19有望於上半年將獲批,成為全球首個Car-T療法的產品。復星醫藥此次通過和KITE在國內合作,也將進入全球免疫細胞研究最前沿。而且,KET-C19適應症國內覆蓋病人約16萬人,潛在市場空間160億,整體三個產品均為未滿足的臨床需求,潛在市場空間預計逾500億。

還值一提的是,公司在國內單抗領域已穩居前3,單抗及Car-T兩大技術平臺有望產生協同效應,助力公司打造國內腫瘤生物治療行業標杆。同時,繼與Intuitive Surgical進行JV合作後,本次公司再度採取JV模式,驗證了其具備與國際頂尖醫藥企業進行股權合作的能力,預計將在未來的拓展中不斷複製,支撐公司國際化拓展。

單抗研發領先

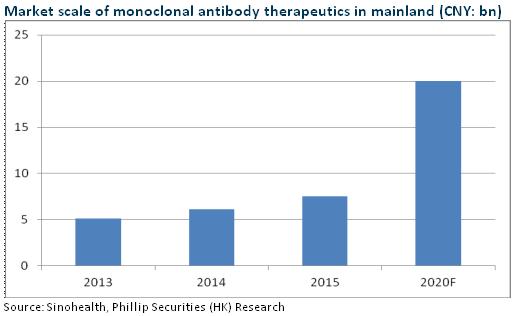

目前,復宏漢霖已有利妥昔、曲妥珠單抗進行三期臨床,且分別有望於2018、2020年上市,另有3個單抗處於臨床I期,1個單抗獲得臨床批件。2018年利妥昔單抗美國專利到期,國產仿製藥憑藉較高性價比有望迅速搶佔淋巴瘤患者用藥市場,滲透率或達到50%,對應市場約23億,目前除了中信國健提交上市申請外,公司緊隨其後,依然處於領先位置。總體而言,2016年以來復宏漢霖的研發效率明顯提升,更兼產品線佈局較完善,復星擁有強大銷售能力,我們預計復宏漢霖或成長為國內單抗領域的領軍者。

全方位佈局支撐穩健成長

復星醫藥還是中國最大藥品分銷企業國藥控股的第二大股東,醫療服務板塊亦有近7000張床位(包含在建和未並表的),再加上達芬奇機器人等醫療器械方面的代理合作,公司在醫藥健康領域進行了全產業鏈佈局。單抗及Car-T生物技術佈局有望快速提升公司研發水準,收購印度Gland Pharma將推動國際化佈局,國內二票制等改革也將有利於公司醫療流通及服務業務市場份額的提升,我們預期公司將維持年化20%+的成長。給予其對應2017年EPS 17.5倍估值,目標價為29.5港元,為“增持”評級。(現價截至1月18日)

風險

產品降價;

收購整合未達預期;

海外業務拓展中的地緣、政治風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。