碧水源(300070.SZ) - 估值再現吸引力

| 投資建議 | 買入 |

| 建議時股價 | $15.920 |

| 目標價 | $19.200 |

公司概況

作爲世界上少數擁有膜産品全系列生産技術與生產線的公司之一以及全球膜産能最大的公司之一,碧水源主要通過先進的膜技術爲客戶提供建造給水與汙水處理廠、再生水廠、海水淡化廠及城市生態系統的整體技術解決方案。公司擁有水處理領域的全産業鏈,並在PPP模式上擁有領先的實踐經驗,目前公司已擁有四十多家PPP模式合資公司,2015年5月與雲南城投採用PPP模式合資成立的雲南水務成功在港上市,爲水務行業PPP模式的深化推廣樹立了標杆。

訂單充裕,業績持續高增

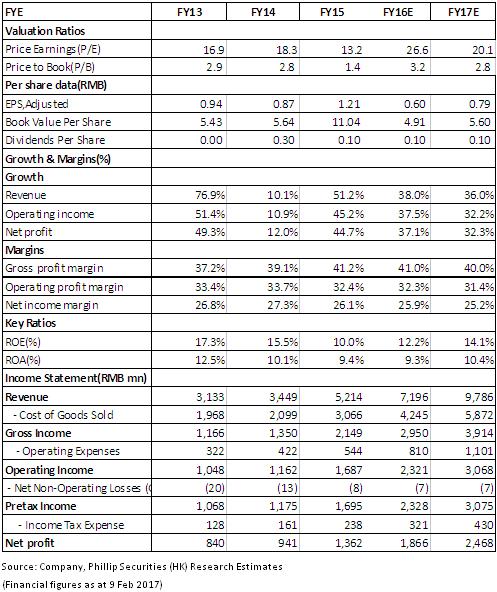

根據2016三季報,公司營收同比增長88.5%至32.05億元,歸母淨利潤同比增長73.5%至4.39億元,業績大增主要得益於PPP專案的加速落地。截止9月底,公司新增訂單119個,訂單金額205億,期末未確認收入達94.87億。管理層預計2016全年將新簽訂單230-240億元(主要以BOT類型的PPP專案爲主),相比於2015年的177億,訂單增速顯著。

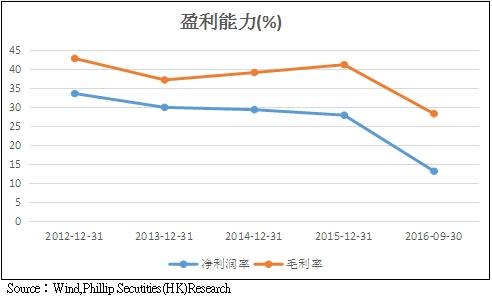

公司預告2016全年盈利增速在20%-50%,歸母淨利潤在16.3-20.4億元,低於市場普遍預期,主要因公司業績確認具有季節性特點,第四季度業績貢獻占比高,由於四季度部分專案推遲至2017年一季度確認收入,導致2016年全年業績較預期偏弱。但總體而言,公司基本面表現仍穩中向好。作爲汙水處理龍頭企業,公司市場份額有望受益於環保政策的穩步實施以及監管趨嚴而持續擴大。而且,公司訂單充足且拿單速度仍在加速,2017年首月新簽訂單已達30億元,可以預期公司業績持續高增趨勢無憂。

內生+外延持續拓展

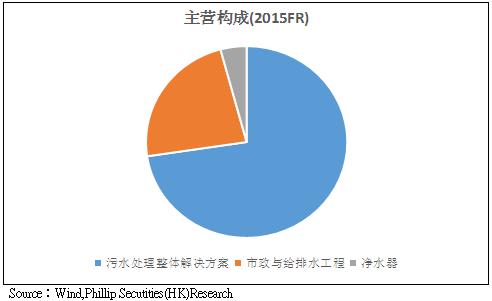

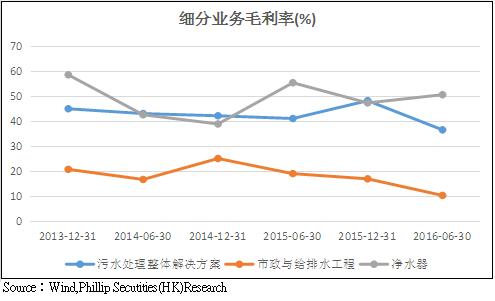

未來公司將持續鞏固膜技術優勢,加快市場開拓與産品推廣,同時輔以投資並購壯大公司實力。另外值得一提的是,公司在家用及商用淨水領域已積澱多年,2016上半年該業務收入占比達到4%左右,毛利率上升至50%左右,部分緩衝了整體毛利率下行風險,隨著消費者飲水安全理念的提升以及産品技術的進步,預計該業務將迎來快速成長,有望爲整體業績快速增長增添新的動力。

財務概況

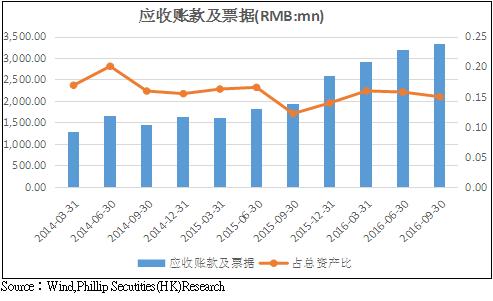

2016年前三季度資産負債率僅爲32.73%,低於環保行業50%的平均水平,流動比率和速動比率分別爲1.71和1.56,反映其債務負擔較輕,財務較爲穩健;但另一方面,應收賬款較去年期末增加30.2%,應收賬款周轉率下降至2.4,反映公司資金回收慢導致應收賬款持續增加,現金回收風險值得警惕。

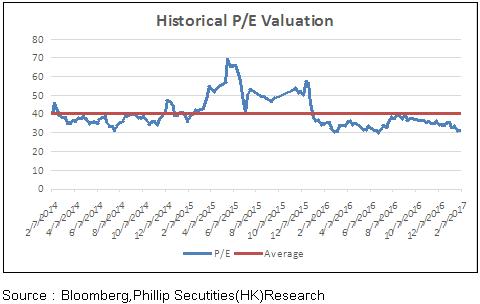

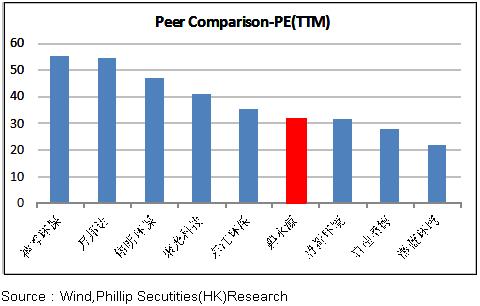

估值評級

公佈業績預告後,公司股價深跌,目前股價對應市盈率爲32倍,估值具有吸引力。作爲環保水處理行業龍頭企業,我們認爲公司業績增長確定性強,未來成長空間廣闊。預測公司2016-2017年歸屬母公司淨利潤18.6億、24.6億,對應EPS分別爲0.6、0.79元,對應估值分別爲26.6x、20.1x,目標價19.2元。(現價截至2月9日)

風險提示

資金回收較慢,壞賬風險;

專案進度不及預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。