周大福 (1929.HK) - 內地六月同店恢復正增長、疫情捲土重來仍是短期風險

| 投資建議 | 中性 |

| 建議時股價 | $15.500 |

| 目標價 | $15.520 |

內地六月同店銷售恢復正增長

周大福珠寶(下稱「周大福」)公布截至2022年6月底止3個月(1QFY2023)未經審核主要經營數據,中國內地以及香港及澳門的同店銷售於第一季度均錄得負增長,整體零售值按年倒退3.7%,主要受內地疫情反彈及基數較高所影響。

1QFY2023,按區域劃分,內地零售值按年倒退2.8%,佔整體零售值89.9%;同店銷售(SSSG)按年倒退19.3%,同店銷量(SSVG)按年倒退22.8%;然而,同店銷售出現持續改善,並於6月份回復至正增長。香港、澳門及其他市場零售值按年倒退-11.0%,佔整體零售值10.1%。同店銷售按年倒退6.4%,同店銷量倒退8.4%。當中,香港同店銷售增長為7.3%,估計是消費所帶動;而澳門同店銷售錄得34.3%的跌幅,主要是由於內地疫情導致遊客減少。

按產品劃分,內地珠寶鑲嵌、鉑金及K金首飾類別的同店銷售於季內下跌17.2%,而零售值則下跌6.3%。香港及澳門珠寶鑲嵌、鉑金及K金首飾類別的同店銷售則下跌18.4%。然而,兩大巿場的珠寶鑲嵌首飾同店平均售價大致保持平穩。內地的同店平均售價為7,300港元(1QFY2022:7,300港元),而香港及澳門的同店平均售價則增至16,500港元(1QFY2022:14,000港元)。

黃金首飾及產品類別包括按重量及固定價格出售的產品,國際平均金價於季內較去年同期高3.0%。期內,該產品類別在內地的同店銷售下跌17.0%,但其平均售價升至5600港元(1QFY2022:5200港元)。香港及澳門產品類別的同店銷售微升1.0%,而其平均售價為6,100港元(1QFY2022:6000港元)。

借助加盟商開拓市場,國內消費呈復甦

於內地市場,周大福繼續借助加盟商推進零售擴張策略,使加盟零售點的零售值按年增長9.4%,而其對內地周大福珠寶零售值的貢獻增至63.8%(1QFY2022:57.6%)。期內,智慧零售的零售值(包括周大福網絡旗艦店、天貓、京東、唯品會等電子商務平台,及雲商365、雲櫃台及智能奉客盤等零售科技應用)雖然按年下跌23.9%,但銷量則上升6.7%。對內地零售值的貢獻為7.5%,其中1.6%來自零售科技應用。

期內,中國內地淨開設312個零售點,包括淨開設338個周大福珠寶零售點(24個直營店及314個加盟店)。於2022年6月30日,內地有74.7%的周大福珠寶零售點以加盟模式經營。此外,香港關閉1個MONOLOGUE零售點,而於其他市場開設1個周大福珠寶零售點。截至2022年6月底止,周大福合共有5931個周大福珠寶零售點以及283個其他品牌的零售點。

根據國家統計局發布的數據顯示,6月份社會消費品零售總額增速轉正,由5月份同比下降6.7%,轉為同比增長3.1%。6月份,多數商品零售增速回升;其中,金銀珠寶類增長8.1%,明顯好於上月的-15.5%。

投資建議:

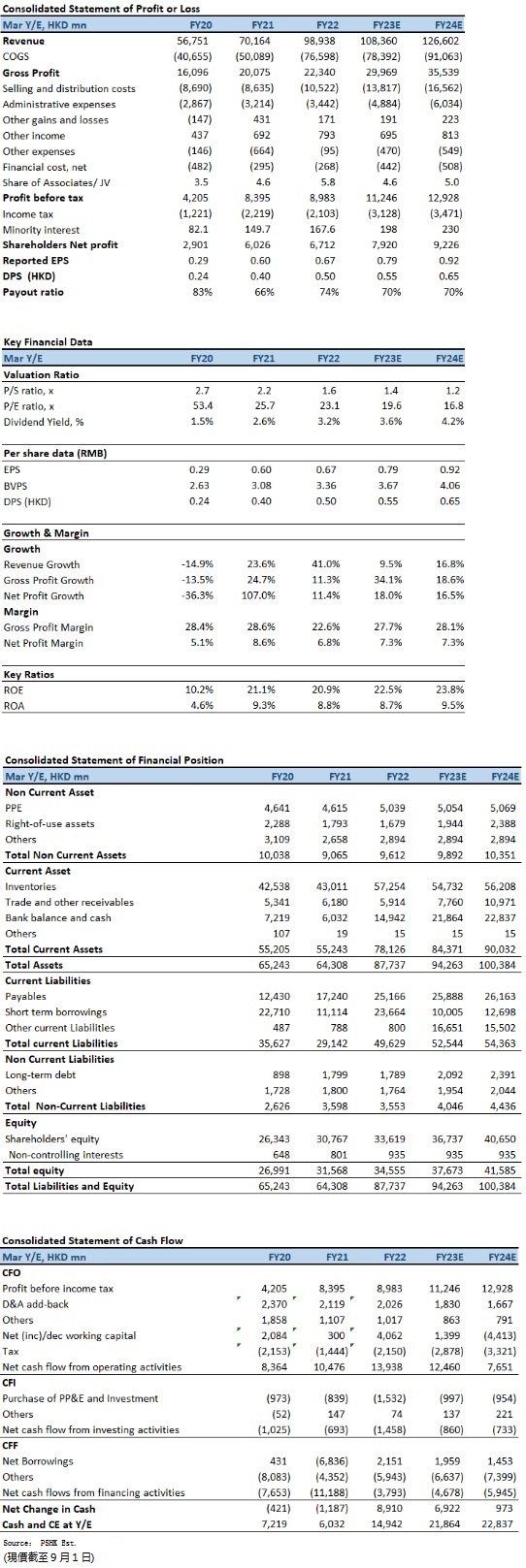

儘管國內防疫管控放寬,管理層指出近月內地的同店銷售開始逐月改善,但新冠病毒變種捲土重來仍然是短期的重要風險所在。我們預期公司2023至2024財年EPS預測為0.79元及0.92元,目標價為15.52港元,對應為2023財年的預測市盈率為19.6倍(與過去二年平均市盈率相若),評級為“中性”。

風險因素:

1)內地COVID疫情捲土重來;2)外匯及黃金價格大幅波動;3)經濟復甦動力放緩,消費信心疲弱; 4)運營成本高於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。