通達集團 (698.HK) - 下半年增長前景更樂觀

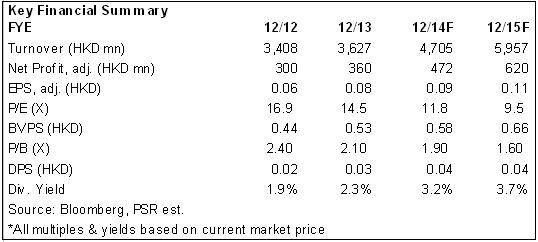

| 投資建議 | 買入 |

| 建議時股價 | $1.070 |

| 目標價 | $1.370 |

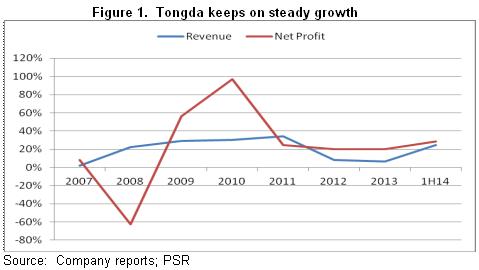

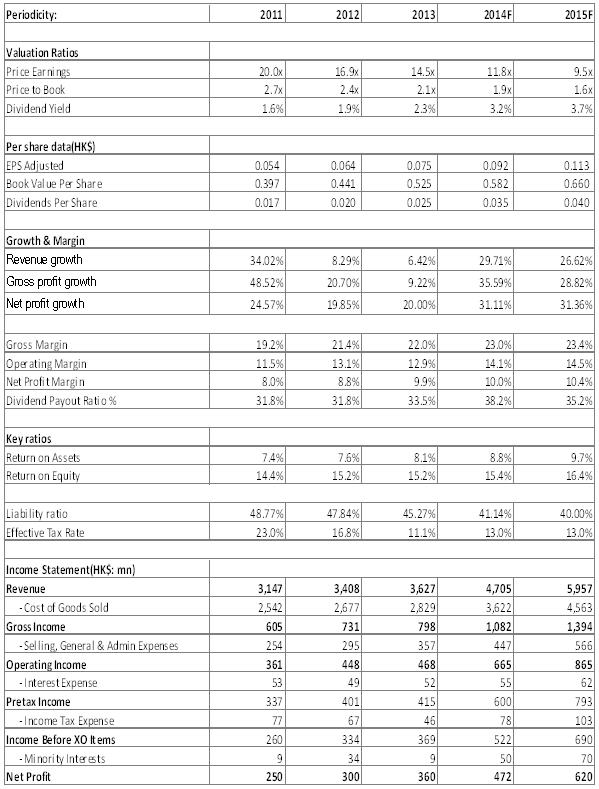

-14年上半年通達集團營業額約達21億港元(下同),按年增長24.3%, 股東應占溢利淨額1.67億,按年增加28.3%,維持了穩健成長的態勢,這主要受惠於非手機營收的超預期表現及盈利能力的提升,公司整體毛利率由去年同期的21.0%升至23.0%,毛利同比增長 35.6%達致 4.82億。

-手機外殼業務上半年增速放緩。不過,下半年中國電信、中國聯通加速4G建設並於16城市試商用、更多的可選終端及有望再度下降的4G資費,均有望刺激4G手機放量。通達的主要客戶如華為、聯想、小米、酷派的市場份額正進一步攀升。同時,廈門新建廠房預計9月投產,數控機床數量將從13 年的200 臺增加至今年年底的500 臺,公司手機外殼業務無論是從產能還是結構方面均將改善。

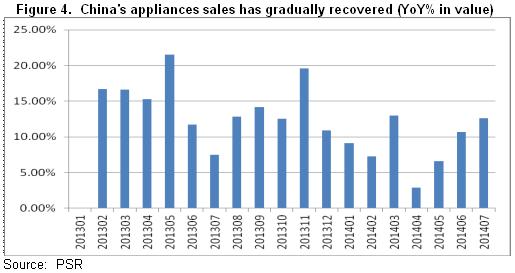

-7月數據顯示內地家電銷售正在持續改善。而且,中國或將推出補貼計畫以鼓勵更廣泛地使用節能家電,再加上陸續退出的限購政策,家電業有望持續復蘇勢頭,公司亦將從中受惠。

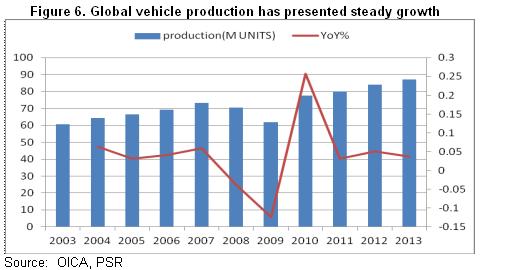

-公司開始分散業務至汽車零部件的生產。汽車行業一直維持穩步的增長,每年九千萬臺的產量顯示市場空間廣闊,而且,汽車零部件也享有良好的盈利能力,我們預期,汽車零部件有望在中期成為公司新的增長動力。

投資建議

智能手機增勢放緩等因素令公司表現不佳。不過,下半年無論是手機外殼還是家電外殼業務均面臨改善的可能。同時,產品結構的提升預期仍將支撐盈利能力改善。

公司經營規模目前雖不具優勢,但持續成長的能力為同業少有。基於下半年更為樂觀的前景,我們給予公司對應14年每股收益15倍的估值水準,目標價可達1.37港元,維持“買入”評級。

上半年維持穩健成長

通達集團近日公佈的14年中報顯示,當期公司營業額約達21億港元(下同),按年增長24.3%, 股東應占溢利淨額1.67億,按年增加28.3%,維持了穩健成長的態勢,這主要受惠於非手機營收的超預期表現及盈利能力的提升,當期公司毛利同比增長 35.6%達致 4.82億港元。

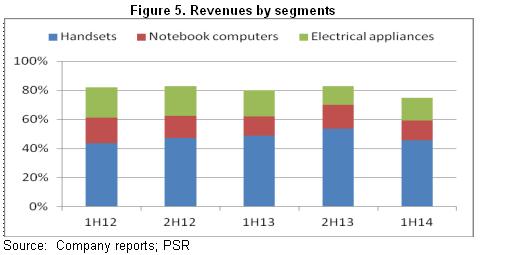

分品種來看,儘管得益於成為小米及酷派的認證供貨商及國內手機廠市占率增加,但智能手機增速放緩令為占比一半營收的手機外殼營業額增速放緩至16.4%,達約9.6億。不過,其他業務表現超預期,如電器用品業務銷售較去年同期的2.70億上升19.9%至3.24億,手提電腦方面雖然失去客戶Sony VAIO,但受惠於HP、聯想及NEC的訂單增長,收入上升28.5%至2.87億,五金部件部門則得益於高端白家電產品IML裝飾外殼需求提升,營收更較去年同年的2.24億上升39.8%至3.14億,通訊設備部門亦較去年同年的1.48億大幅上升47.0%至2.18億,因世界盃效應令衛星電視接收機及塑膠機頂盒外殼需求增加。

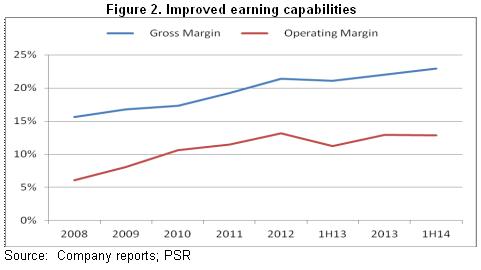

公司盈利能力繼續提升,整體毛利率由去年同期的21.0%升至23.0%,營業利潤率則由11.2%升至12.9%,其中電器配件營業利潤率由12%升至14.5%,通訊設備營業利潤率由5.1%驟升至11.5%。

下半年智能手機或加速增長

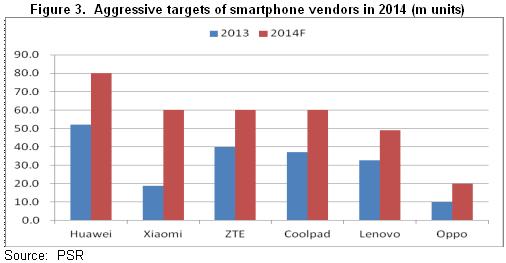

儘管手機外殼業務上半年增速放緩,但我們預期下半年有望加速增長。中國移動的4G業務正呈穩步放量之勢,上半年客戶僅約1394萬戶,但7月又按月增長逾10%至650萬戶。展望下半年,中國電信、中國聯通加速4G建設並於16城市試商用、更多的可選終端及有望再度下降的4G資費,均有望刺激4G手機放量。而於公司來看,其主要客戶如華為、聯想、小米、酷派的市場份額正進一步攀升,並分別規劃50-220%的按年增速,上半年則分別完成43-65%的全年目標。

另外,公司亦已於廈門新建廠房,預計9月投產。還值一提的是,公司正大力投資於金屬外殼產能,公司數控機床數量將從13 年的200 臺增加至今年年底的500 臺,而金屬外殼一般享有更為吸引的售價及盈利能力。因此,公司手機外殼業務無論是從產能還是結構方面均將改善。

電器外殼有望復蘇

08 年全球金融危機後,中國一系列的家電補貼計畫及4 萬億刺激政策帶動家電需求提前釋放,通達相關業務於09及10年實現了176%、35%的高速成長,不過,前兩年家電外殼收入卻持續下滑,因相關補貼政策退出。

14年上半年,儘管內地房地產景氣度呈現下降趨勢,但公司該業務同比大增20%,最新的7月數據則顯示內地家電銷售正在持續改善。還值一提的是,中國或將推出補貼計畫以鼓勵更廣泛地使用節能家電,再加上陸續退出的限購政策,家電業有望持續復蘇勢頭,公司亦將從中受惠。

汽車零部件或成就新增動力

過往十年,正是手機、筆記型電腦及電器多元化的業務結構保證了公司穩健的成長。而在今年,公司開始分散業務至汽車零部件的生產,從年初開始為一家設立在上海的中美合資汽車品牌生產裝飾部件。我們以為,此舉是為緩解筆記本電腦等業務的低迷,汽車行業一直維持穩步的增長,每年九千萬臺的產量顯示市場空間廣闊,而且,汽車零部件也提供了良好的盈利能力,逾30%的毛率遠高於公司目前約20%的水準。因此,我們預期汽車零部件有望在中期成為公司新的增長動力。

催化劑

新產能投產;

下游客戶的拓展。

風險關注

智慧手機市場競爭劇烈產生超預期價格戰;

新產能未如預期投產。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。