網龍 (777.HK) - 有望成為K12線上教育龍頭

| 投資建議 | 增持 |

| 建議時股價 | $34.450 |

| 目標價 | $40.470 |

網龍是中國網路遊戲及移動互聯網平臺的開發商和運營者,公司於07年上市並於08年轉至主機板上市。回顧過往十餘年的經營歷史,我們認為公司的成功緣於多重特質。首先,管理層具備廣闊的國際視野及敏銳的市場洞察力。其次,公司研發能力突出。再次,公司具備卓越遠見,屢次精准卡位。

根據近日公佈的15年首季報告,公司營業額按年增加13.4%至2.46億元人民幣(下同),並連續第二季錄得虧損,但虧損額從上季度的1940萬元收窄至1091萬元,每股虧損2.21分。實際上,公司原有網遊主業仍實現穩健成長,最高及平均同步用戶再創新高。但是,公司最終錄得虧損,主要是正處於推動線上教育產品的主要階段,公司費用大增。

網龍歷史上於17173門戶及91助手的成功基因將有助於應用到線上教育領域,公司於K12教學的一體化解決方案有望改變傳統教育相對枯燥的教學方式,提升學生的互動及學習積極性。同時,綜合考慮線上教育廣闊的市場空間及公司與頂級教育機構和教育部門的深度合作,我們認為公司成為內地K12線上教育龍頭為大概率事件。

有望成為K12線上教育龍頭

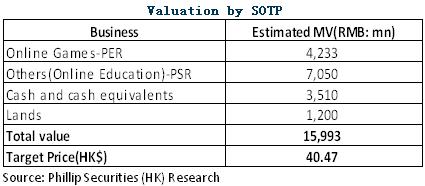

網龍歷史上憑藉廣闊的視野、敏銳的市場洞察力及突出的研發能力成功運營網遊門戶及移動互聯網平臺。目前,公司原有網遊主業延續穩健成長,線上教育業務市場拓展在即,基於公司領先的一體化解決方案,我們對於公司成長為內地K12線上教育龍頭抱持樂觀態度。公司價值由持有現金價值、遊戲業務及線上教育估值三方面組成,我們採取分部估值法,給予其40.47港元目標價,首予“增持”評級。(現價截至6月24日)

多重特質成就成功運營

網龍是中國網路遊戲及移動互聯網平臺的開發商和運營者,公司於07年上市並於08年轉至主機板上市。回顧過往十餘年的經營歷史,我們認為公司的成功緣於多重特質:

首先,管理層具備廣闊的國際視野及敏銳的市場洞察力。正是基於管理層親身浸染美國前沿市場,公司先後成功開發及運作17173遊戲門戶網站及91助手平臺,分別適應了網路遊戲及移動互聯網大潮的來臨。而且,公司也是國內領先進行國際化運營的網遊運營商,產品覆蓋英語、法語等十個語種,海外收入占比逾15%。

其次,公司研發能力突出。迄今為止已成功開發並運營數十款風格迥異的大型網路遊戲,包括《魔域》、《征服》、《幻靈遊俠》等。

再次,公司具備卓越遠見,屢次精准卡位,掌控入口,無論是遊戲門戶還是智慧終端機助手平臺,均體現了公司領先的戰略思維。

首季虧損緣於轉型時期加大投入

根據近日公佈的15年首季報告,公司營業額按年增加13.4%至2.46億元人民幣(下同),並連續第二季錄得虧損,但虧損額從上季度的1940萬元收窄至1091萬元,每股虧損2.21分。

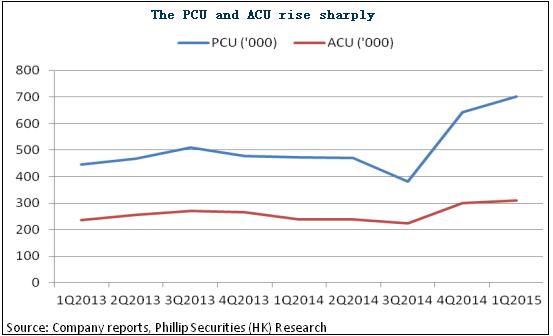

實際上,公司原有網遊主業仍實現穩健成長,最高及平均同步用戶再創新高。自主研發的MOBA微端遊戲《英魂之刃》於年初開啟正式公測並錄得顯著的用戶增長及亮眼的運營指標,次月活躍用戶數即突破790萬人,為當季主要增長動力。另外,手遊方面,《魔域口袋版》於1月份開啟正式公測後亦表現強勁,月流水持續超過1000萬元。旗艦遊戲《征服》推出新玩法,海外版於3月份創得歷史新高收入。我們相信,公司網遊業務仍將是公司業績成長及現金周轉的主要支援。

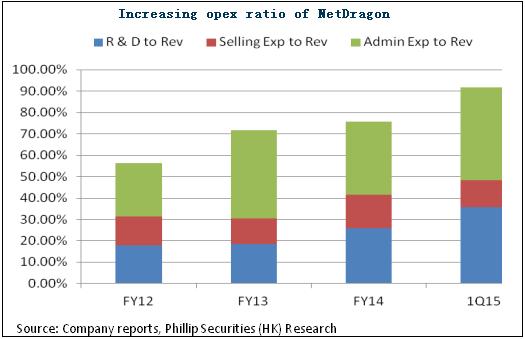

但是,公司最終錄得虧損,主要是正處於推動線上教育產品的主要階段,因此,公司員工成本、折舊攤銷與易耗品及辦公開支增加,帶動管理費用按年上升88%至1.07億元,占比營收43.4%。同時,研發費用更大增115%至8789萬元,占比營收35.7%。

積極佈局線上教育,發展前景樂觀

早自2010年開始,公司即佈局線上教育行業,主要專注於職業教育及K12教育。K12教育方面,公司擬打造集“硬體、平臺、軟體”為一體的綜合解決方案。硬體方面,101PAD將於下半年量產。內容軟體方面,公司不僅通過授權及購買方式獲得內容,還自主研發20多款學習應用。平臺方面,公司則與北師大成立“智慧學習研究院”,與培生教育集團等共同開發智慧教育解決方案等。另外,管道方面,公司將採取線下管道、線上B2C及全國分銷管道綜合手段,積極擴大使用者規模。

近兩月,公司更頻頻出手。首先是引入前微軟大中華區董事長梁念堅出任副董事長,主要負責華漁教育整體戰略制定和日常運營,及網龍全球教育業務戰略規劃及發展,並展示了未來向印度、美國等海外市場擴張的意圖。

另外,公司開始積極並購。6月4日,公司公告收購蘇州馳聲資訊科技有限公司的100% 權益,馳聲在過去5年為國內200多家機構提供語音評測、口語考試技術和服務,行業地位顯著。公司將整合其語音辨識技術用作教育產品的語音評估、語音辨識和語音教學領域。6月9日,公司則公告正商討收購價格上限約為USD1.3億美元的國際教育公司Premethean,該公司是領先的互動教育品牌商,核心業務在於互動式白板和平板,除去中國及土耳其市場外,其互動顯示產品在全球市場份額高達25%。我們以為,本次收購計畫契合公司的產品發展戰略,將協助公司打造融合大板(白板等)、小板(101PAD)的教學課堂生態圈,進一步提升公司於K12教學領域的競爭力。

我們以為,網龍歷史上於17173門戶及91助手的成功基因將有助於應用到線上教育領域,公司於K12教學的一體化解決方案有望改變傳統教育相對枯燥的教學方式,提升學生的互動及學習積極性。同時,綜合考慮線上教育廣闊的市場空間及公司與頂級教育機構和教育部門的深度合作,我們認為公司成為內地K12線上教育龍頭為大概率事件。

催化劑

網遊業務成長超預期;

K12線上教育拓展快於預期。

風險

線上教育解決方案效果差於預期;

業務擴張令費用上升過多。

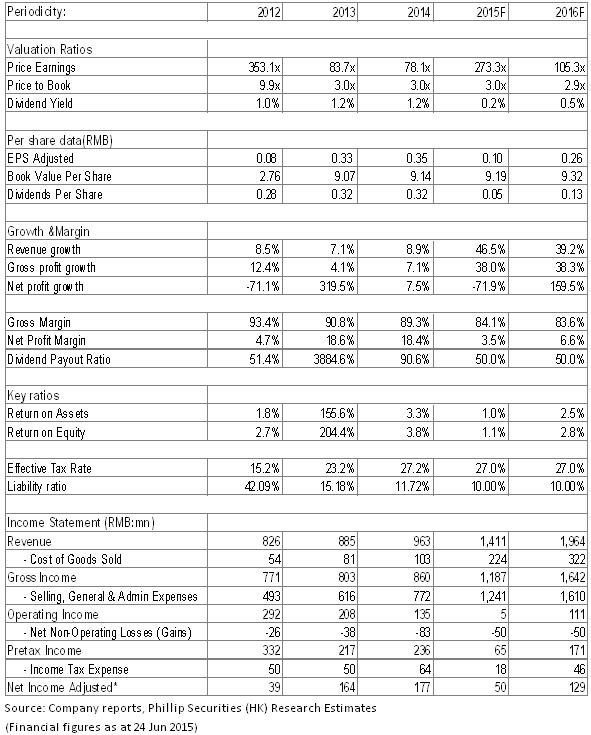

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。