置富產業信託 (778.HK) - 被市場冷落,第3季季績或成股價催化劑

| 投資建議 | 增持 |

| 建議時股價 | $6.250 |

| 目標價 | $6.640 |

公司簡介

置富產業信託是一家房地產投資信託基金,於2003 年7 月4 日訂立的信託契約(經修訂)組成。置富產業信託於2003 年8月12 日及2010 年4 月20 日分別在新加坡證券交易所有限公司及香港聯合交易所有限公司上市。置富產業信託持有香港16 個零售物業,包括面積約245 萬平方呎零售樓面及1,984 個車位。

投資慨要

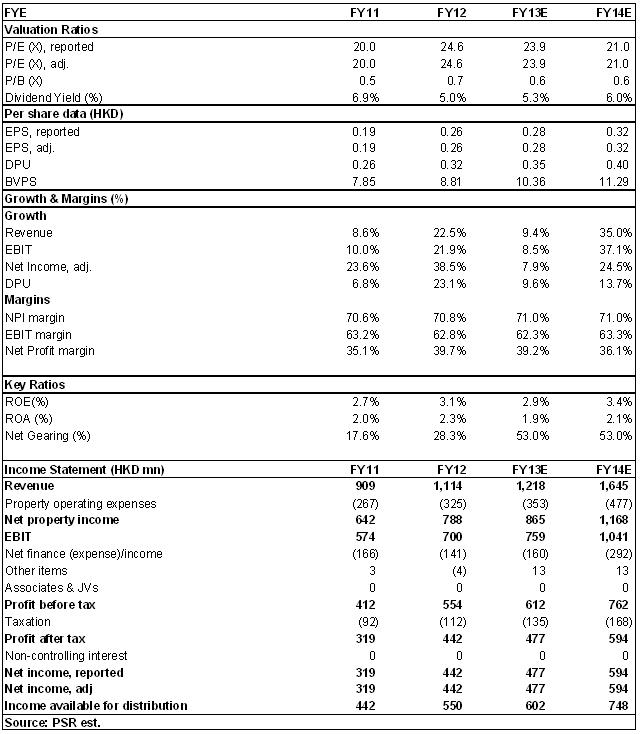

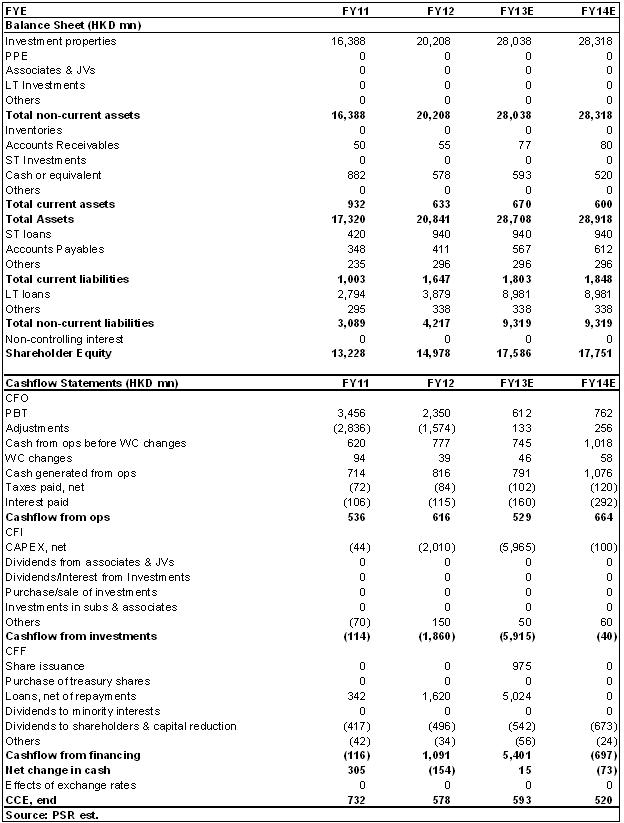

完成嘉湖銀座物業收購: 對嘉湖銀座物業的收購已於13年9月16日的股東特別大會中獲得通過及於13年10月9日完成。收購金額58.49億港元由提取新訂融資49.02億港元及基金單位配售9.47億港元支持。我們於之前的研究報告提過,我們認為收購對14年財年的每基金分派帶來正面影響,以可出租面積計,嘉湖銀座物業於14年財年將有45.5%的租賃到期續約,我們預期理想的續租租金調升率將提升物業的租金回報率及估值。我們認同置富產業信託是次收購將帶來增長動力,為股東們創造價值。

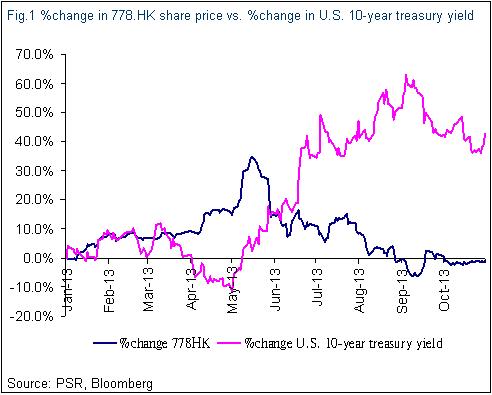

置富產業信託被市場忽視及低估: 10年期美國國債息率由今年5月起4個月由1.63%攀升至近3%。同期置富產業信託的股價下跌了14.2%至6.26港元。我們觀察到自美國聯儲局公佈維持同樣的購債規模,直至更多的證據反映美國經濟正在復甦後,10年期美國國債息率已冷靜下來,跌至約2.6%,但它並沒有為置富產業信託股價帶來正面影響。十月份,置富產業信託的股價下跌了2%,而且於窄幅橫行(於6.18港元至6.43港元之間),於同期,摩根士丹利資本國際的美國房地產投資信託基金指數(MSCI US REIT index)上升2.7%,領匯(823.hk)上漲2.8%,我們亦注意到10月份交易量顯著下跌至平均每日1.49百萬股(8月及9月份分別為2.94百萬股及3.81百萬股)。,我們相信置富產業信託的股價是被低估了。

2013年第3季業績公佈將成股價催化劑: 置富產業信託將於2013年11月11日公佈第3季度業績,我們認為將會是股價短期的催化劑。健康的出租率及續租租金回報率(預期分別為約97%及17%)帶動下,我們預期其季度收入將同比增長近10.3%至3.141億港元,我們預測其每基金分派將同比攀升近11%至9.06港仙。

投資部署?

置富產業信託股價自2013年下半年起跑輸恆指,我們歸咎於1.) 聯儲局減少購債預期令美國債息飆升,令置富產業信託的要求回報上升,2.) 資金流出防守性股份,轉去追逐高增長股票。但鑑於債息回軟及股票指數已達至年內高位,我們認為置富產業信託沒有太大下跌空間。再者,即將公佈的第3季度業績或會成為股價催化劑,投資者可能會重新把焦點放在其基本面之上。我們建議投資者買入作短線投機或者作為長線投資收取穩定現金流。

估值

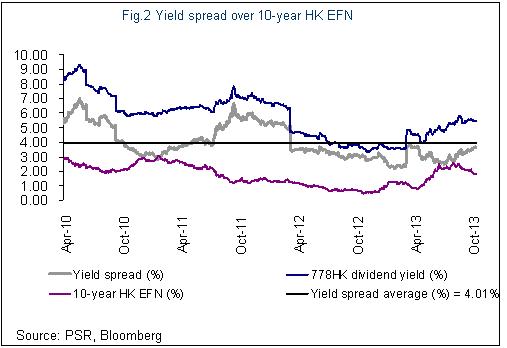

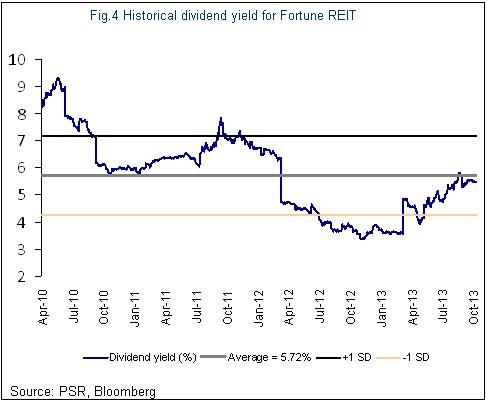

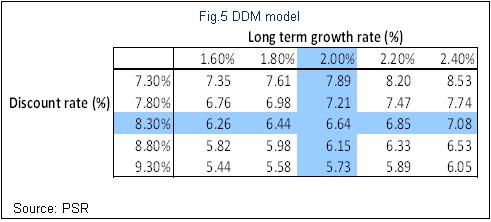

我們分別上調了14年財年的物業淨收入預測25%至11.68億港元及每基金分派預測5%至0.399港元,以反映收購嘉湖銀座物業帶來的影響。我們把股息折現模型推至14年財年,目標價為6.64港元,比之前的預測上升1%,我們已經採用較為保守的折現率假設8.3%,以反映市場對利率上升及資本化率收窄的憂慮。目標價相等於14年財年的股息率6% (歷史平均值為5.72%)。以歷史平均計,置富產業信託股息率高於10年期香港外匯基金債券息率4.01%。以此息差計,若果10年期香港外匯基金債券息率於2014年年底回升至2-2.5%,置富產業信託的合理股息率將會是6.01-6.51%,所以,主要的下行風險將來自比預期快的息率上升。我們的目標價提供6.2%的潛在升幅,我們給予”增持”評級。

主要風險

香港經濟增長放緩

出租率下跌

利率上升較預期快

大量資金流出防守性股份

財務情況

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。