中國鐵塔 (788.HK) - 獨一無二的護城河 全力支撐5G建設

| 投資建議 | 增持 |

| 建議時股價 | $1.390 |

| 目標價 | $1.540 |

投資概要

中國鐵塔股份有限公司(下稱「公司」)成立於2014年。中國鐵塔是一家中國的通信鐵塔基礎設施服務提供商。該公司主營業務包括基於站址資源與通信運營商開展塔類業務、室分業務、以及向不同行業客戶提供站址資源服務和基於站址的信息服務。

獨一無二的資產型護城河

中國鐵塔是全球規模最大的通信鐵塔基礎設施服務提供商。根據沙利文報告,截至2017年12月31日,按站址數量、租戶數量和收入計,公司在全球通信鐵塔基礎設施服務提供商中均位列第一。截至2017年12月31日,以站址數量計,公司在中國通信鐵塔基礎設施市場中的市場份額96.3%,而以收入計,公司的市場份額則為97.3%。換言之,公司是壟斷的行業龍頭享受獨一無二的優勢。

實施〝一體兩翼〞發展戰略提升增長

公司提出一體兩翼發展戰略,即以面向運營商開展塔類業務為主體,以室分業務和跨行業應用服務為翼。公司可以利用自身廣泛的站址資源,向通信運營商提供服務,收取穩定租金。同時,公司可向不同行業的客戶提供基礎設施,電力服務,以及通過整合數據採集設備、傳輸網絡、數據平臺及其他資源提供包括數據採集、數據傳輸、數據分析與數據應用在內的基於站址的信息服務。為公司產生穩定現金流同時拓展跨行業應用服務實現高增長,提升共享效率,從而提升單站址收入和毛利提升。

以「共享」為核心的商業模式

截至2020年6月底,公司塔類站址數201.5萬個,運營商塔類租户達到312.4萬個。塔類站均租戶數只有1.64。由於這個行業會享有極高的續租率(主要是由於(i)客戶難以找到可用的替代站址,(ii)更換使用中的站址將產生額外的費用及成本,以及(iii)更換使用中的站址可能令網絡覆蓋質量在搬遷期間受到影響。),所以隨着時間公司可以找到更多租户,從而提升共享率。而且公司新增客戶邊際成本很低,在同一個站址上增加一個額外租戶通常僅需對站址進行相對簡單的改造,該等改造所需的資本開支遠低於自建站址,從單租戶變為多租戶,考慮共享折扣後收入增幅仍遠高於其成本增長。所以提升共享率可以帶動單站毛利率的提升從而缩短每個基站的回本周期。

估值與投資建議

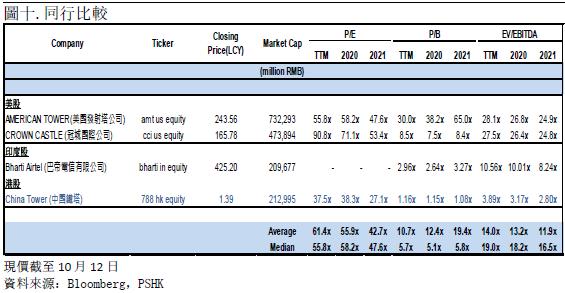

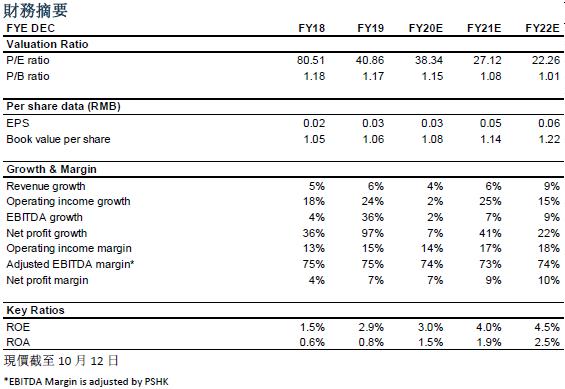

公司現正處於歷史市帳率的底部,我們認為基於公司基本面良好是行業龍頭亦有壟斷地位,我們預計2020年會因疫情影響而增長緩慢但2021-2022年隨著5G建設的需求增加而回復高單位增長,現價下行風險不大。我們預計公司2020/2021/2022年每股資產帳面淨值為1.06/1.08/1.14元人民幣,給予十二個月目標價為1.54港元,對應2020/2021/2022每股資產帳面淨值的市帳率為1.24x/1.17x/1.09x。首次覆蓋給予增持評級。

風險因素

1)國內疫情再次爆發 2)5G發展不及預期 3) 租戶數增速不及預期

行業概況及預測

通信鐵塔基礎設施行業是指通信鐵塔基礎設施服務提供商向通信運營商及其他客戶提供站址資源及相關服務的市場。通信運營商需要站址安裝通信設備,以便向移動通信用戶提供移動通信服務。為減輕資本支出及經營成本壓力,越來越多的通信運營商選擇將其站址資源及相應資產拆分或出售予通信鐵塔基礎設施服務提供商。

數據流量增長推動網絡覆蓋需求增加

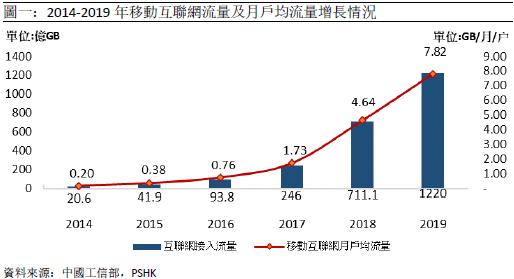

近年來,移動應用,電子商務、網絡遊戲及視頻流服務需求在中國加速增長,使中國市場的移動通信數據流量大幅增長。根據工信部,2014年至2019年,互聯網接入流量由20.6億GB上升到1220億GB,複合年均增長率為126%,移動互聯網月戶均流量亦由0.2GB/月/户上升到7.82GB/月/户。複合年均增長率為108%。線上線下服務融合創新保持活躍,各類互聯網應用加快向四五線城市和農村用戶滲透,使移動互聯網接入流量消費保持較快增長。

5G發展帶動新一輪組網需求

由於速率及頻率的提高,5G信號的傳輸距離相較4G信號有所降低。相同環境下,相同功率的5G基站的單站覆蓋半徑預計將遠低於4G基站。因此,通信運營商將需要更加密集的5G基站部署。根據工信部,截至 2019年,國內4G基站達到544萬座。我們預計如果要實現同等覆蓋,需要加建現時4G基站的1.1倍,預計將有至少 600萬5G宏站會建設。我們預計2021-2022 5G基站會隨着新基建的提倡而加速建成。

推進「平安城市」加速視頻監控市場發展

隨着中國政府、公用事業及石油、電力等工商業的通信網投入不斷增加,中國政府推進「平安城市」、「智慧城市」的建設,預計其視頻監控市場會迅速發展。根據中商產業研究院,2014至2019年, 中國視頻監控市場規模由1300億元人民幣上升到2790億元人民幣。複合年均增長率為16.5%。根據沙利文報告,預計2022年中國視頻監控市場規模會達到3922億元人民。

公司概況

中國鐵塔是一家中國的通信鐵塔基礎設施服務提供商。2014年7月15日,中國三大通信運營商 (中國移動、中國聯通和中國電信)發起設立「中國通信設施服務股份有很公司」。2014年9月,公司正式更名為「中國鐵塔股份有限公司」。2015年12月,中國鐵塔進行增資擴股,分別向中國三大通信運營商及中國國新發行新股。增資擴股後,中國移動、中國聯通、中國電信及中國國新分別持有中國鐵塔38.0%、28.1%、27.9%和6.0%股份。公司主營業務包括1)塔類業務、2)室分業務、3) 跨行業業務以及4)能源業務。

1) 塔類業務指基於鐵塔站址,公司與通信運營商開展宏站與微站業務。

宏站業務是向通信運營商提供包括鐵塔及機房或機櫃在內的站址空間,並裝載其天線或其他宏站設備。從而幫助通信運營商實現通信網絡在中國的廣泛覆蓋。

微站業務是向通信運營商提供包括杆塔、其他公共基礎設施資源以及機櫃在內的站址空間,並裝載其微站設備。

2) 室分業務指向通信運營商提供室內分佈式天線系統並連接其通信設備。通過室分業務,公司幫助通信運營商實現樓宇與隧道中室內區域的深度覆蓋。

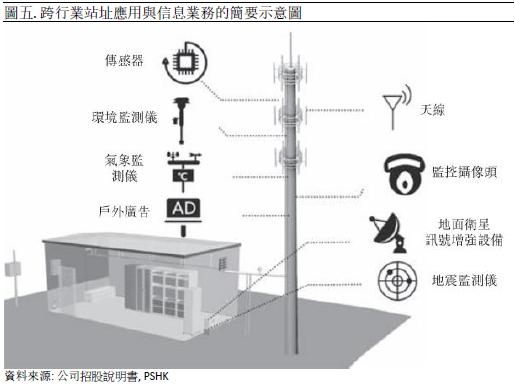

3) 跨行業業務指公司利用自己多個站址資源提供不同行業的客戶服務,例如空氣品質監測,地震監測,火災監測等等。

4) 能源業務指基於站址的電力保障和備電服務能力向客戶提供多元化能源服務,包括提供備電、發電、換電、售電等業務。公司亦建設退役動力電池回收利用體系。

公司競爭優勢

獨一無二的資產型護城河

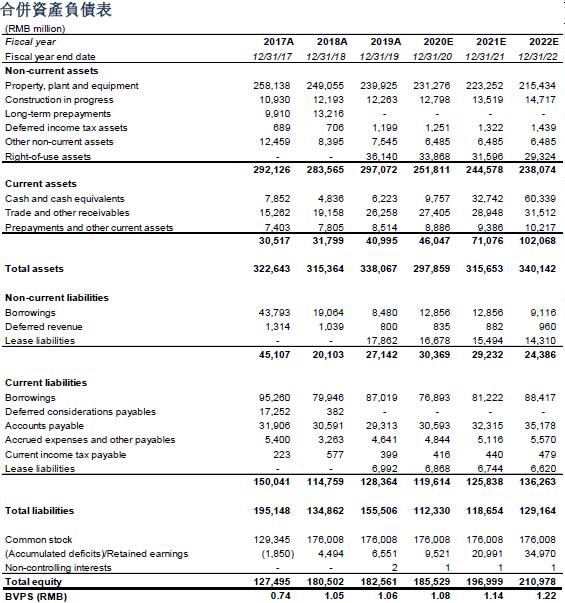

中國鐵塔是全球規模最大的通信鐵塔基礎設施服務提供商。根據沙利文報告,截至2017年12月31日,按站址數量、租戶數量和收入計,公司在全球通信鐵塔基礎設施服務提供商中均位列第一截至2017年12月31日,以站址數量計,公司在中國通信鐵塔基礎設施市場中的市場份額96.3%,而以收入計,公司的市場份額則為97.3%。換言之,公司是壟斷的行業龍頭享受獨一無二的優勢。截至2020年6月底,公司塔類站址數達到201.5萬個,資產規模3381億人民幣而且公司主要客戶為中國三大通信營運商,他們擁有較高的信用評級、良好的付款能力和充足的流動資金,優質的客戶資源能為公司提供穩定的盈利和現金流。2017-2019年來自上述三家通信運營商產生的收入佔總收入分別為99.8%、99.4%、97.33%。

實施〝一體兩翼〞發展戰略提升增長

公司提出一體兩翼發展戰略,即以面向運營商開展塔類業務為主體,以室分業務和跨行業應用服務為翼。公司可以利用自身廣泛的站址資源,向通信運營商提供服務,收取穩定租金。同時,公司可向不同行業的客戶提供基礎設施,電力服務,以及通過整合數據採集設備、傳輸網絡、數據平臺及其他資源提供包括數據採集、數據傳輸、數據分析與數據應用在內的基於站址的信息服務。為公司產生穩定現金流同時拓展跨行業應用服務實現高增長,提升共享效率,從而提升單站址收入和毛利提升。

鐵塔可成為各感測器的載體,為不同行業的客戶提供視頻監控服務,例如空氣品質監測,地震監測,火災監測等等。根據沙利文報告,預計2022年中國視頻監控市場規模會達到3922億元人民幣,預計2019-2022年,複合年均增長率為12%。隨著中國政府推進「平安城市」即不僅需要滿足治安管理、城市管理、交通管理、應急指揮等需求,而且還要兼顧災難事故預警、安全生產監控等方面對圖像監控的需求。預計於可預見未來,其跨行業應用服務將維持快速增長。

能源經營業務方面,公司於2019年開始在備電、發電、充電、換電等業務開拓發展機會。例如,公司為美團、餓了麼、蜂鳥等外賣配送人員,郵政、順豐、京東、申通快遞、圓通快遞、中通快遞、匯通快遞和韻達快遞等快遞配送人員電動車動力電池換電服務。雖然公司於2019年能源經營業務收入只達到1.93億元,只佔總收入0.25%。但隨着新能源產業蓬勃發展,相信其能源經營業務會達到高速增長,為公司帶來可觀收入增長。

以「共享」為核心的商業模式

截至2020年6月底,公司塔類站址數201.5萬個,運營商塔類租户達到312.4萬個。塔類站均租戶數只有1.64。由於這個行業會享有極高的續租率(主要是由於(i)客戶難以找到可用的替代站址,(ii)更換使用中的站址將產生額外的費用及成本,以及(iii)更換使用中的站址可能令網絡覆蓋質量在搬遷期間受到影響。),所以隨着時間公司可以找到更多租户,從而提升共享率。而且公司新增客戶邊際成本很低,在同一個站址上增加一個額外租戶通常僅需對站址進行相對簡單的改造,該等改造所需的資本開支遠低於自建站址,從單租戶變為多租戶,考慮共享折扣後收入增幅仍遠高於其成本增長。所以提升共享率可以帶動單站毛利率的提升從而缩短每個基站的回本周期。

財務分析及預測

收入分析

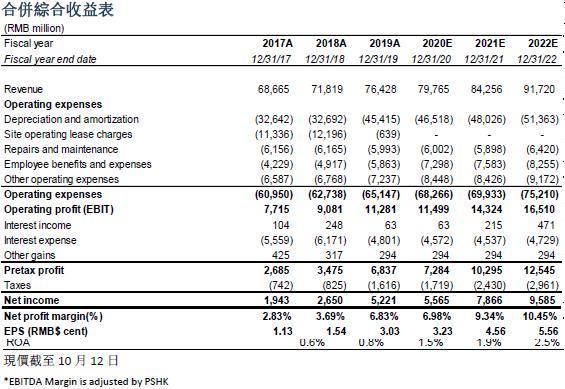

公司的收入主要分成4部分, 包括1)塔類業務、2)室分業務、3) 跨行業業務以及4)能源業務。其中,公司於塔類業務收入從2017年的67.1億元人民幣增長到2019年的71.4億元人民幣,年均複合增長率為2.1%。由於之前大部分的5G基站建設是通過在原有4G基站站址改造完成的,而公司對升級後的基站僅收取少量費用,甚至不收取,因而導致2017-2019年的塔類業務收入增長慢。我們預計2020年會因疫情影響而增長緩慢但2021-2022年隨著5G建設的需求增加,未來各大運營商將會新建基站,提高5G基站覆蓋密度,再加上新建基站亦在陸續起租。所以我們預計2021-2022會加速增長。綜上,我們預計公司2020/2021/2022的塔類業務收入分別為714/739/775億元人民幣,按年上升1.45%/1.97%/4.95%。

另一方面,結合前文我們對公司的〝一體兩翼〞戰略的分析,我們預計公司2020/2021/2022年的室分業務,跨行業業務以及能源業務會加速增長,我們預計室分業務會分別按年上升42%/41%/40%,跨行業業務分別按年上升34%/32%/30%,能源經營業務分別按年上升226%/100%/50%。總括而言,公司2020/2021/2022的預測總收入分別為797/842/917億元人民幣。分別同比增長4.37%/5.63%/8.86%。

成本和費用

公司主要的成本為折舊及攤銷、維護修理費、人工成本、其他營業開支。2019年,它們分別為454/60/58/72億元人民幣,佔收入59.42%/7.8%/7.7%/9.5%。折舊及攤銷方面,考慮到公司於2018年開始把新建地面塔的預計可使用年期由10年更改為20年,故此,我們預計2020-2022年公司的折舊及攤銷佔收入會漸漸下降,它們分別為58%/57%/56%。而維護修理費、人工成本、其他營業開支我們認為將保持穩定的佔收入比率。基於以上,我們預計2020-2022公司的營運成本為682/699/752億元人民幣。

稅息折舊及攤銷前利潤率分析

公司的稅息折舊及攤銷前利潤率於過去3年保持穩定,由2017年的75.28%(經調整至可比口徑)稍微下降到2019年的74.18%。主要是因為2019年相關拓展行業及能源經營業務發展成本上升及因股票激勵計劃而導致人工成本上升。我們預計2020年因疫情關係人工成本及新業務發展會繼續令稅息折舊及攤銷前利潤率繼續受壓到72.98%而2021-2022年會因業務回復正常和折舊及攤銷佔收入比率下降而稍微上升回74%。

估值

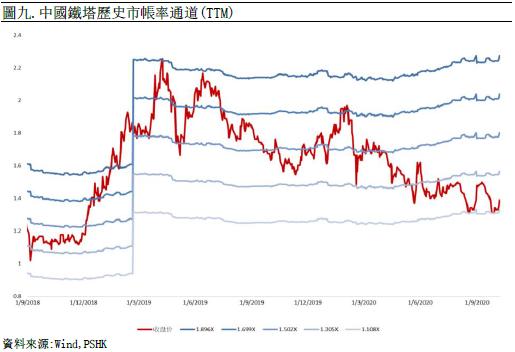

截止10月12日收市價,公司現時最近財政年度(2020 1H)的PB為1.16,公司現正處於歷史市帳率的底部,我們認為基於公司基本面良好,公司是行業龍頭亦有壟斷地位,現價下行風險不大。我們給予公司2021年目標市帳率1.20x。

我們預計公司2020/2021/2022年每股資產帳面淨值為1.08/1.14/1.22元人民幣,目標價為1.54港元,對應2020/2021/2022每股資產帳面淨值的市帳率為1.27x/1.20x/1.12x。首次覆蓋給予增持評級。(匯率:0.89 人民幣/港元)(現價截至10月12日)

風險因素

1) 國內疫情再次爆發 2) 5G發展不及預期 3) 租戶數增速不及預期

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。