巨星國際控股 (2393.HK) - 轉型中的優質醫療資訊服務公司

| 投資建議 | 買入 |

| 建議時股價 | $3.740 |

| 目標價 | $5.200 |

公司概述

巨星國際是中國的領先的彩色相紙供應商,以及醫學及工業影像產品供應商。公司通過將彩色相紙大軸裁剪、加工及包裝成訂制產品,使相紙能夠成為彩色相紙、多種影像列印膠片及醫學影像膠片。公司是富士膠片集團在中國的最重要的業務夥伴,而巨星國際在協助富士膠片品牌的製作和銷售外,從2011年開始以Yes!Star銷售自有品牌影像產品。目前巨星國際的主要的產品分成三類:傳統數碼相紙、醫療影像產品和工業膠片。

投資概述

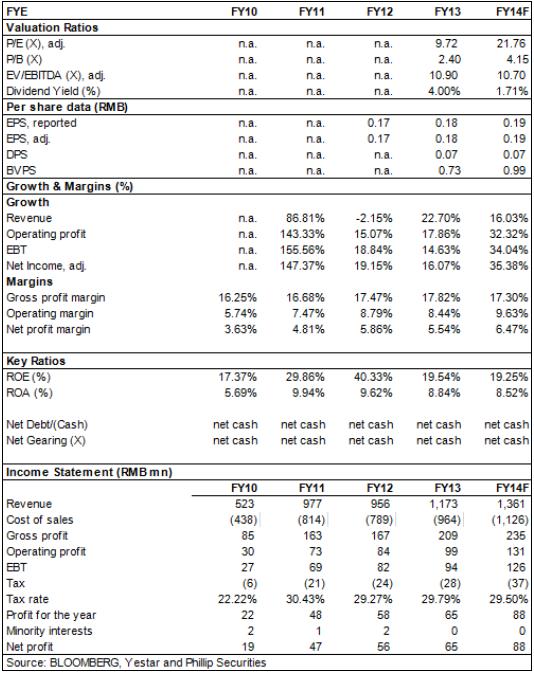

巨星國際於2013年10月11日在香港上市,其IPO財務數據顯示:2010年-2012年銷售收入從人民幣5.13億增長至9.56億,年複合增長率36.5%,而其在2010年-2012淨利潤從1929萬增長至5652萬,年複合增長率達71.1%。

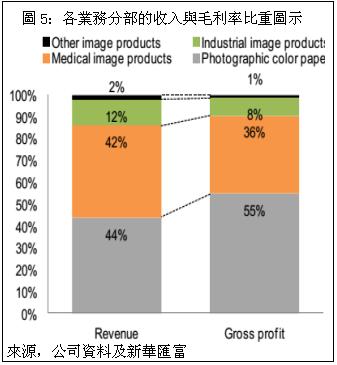

彩色相紙和醫療影像產品是巨星國際的兩個核心業務,其在2012年的收入比重分別達到62.7%和30.8%。這兩塊核心業務基本以加工和銷售富士品牌產品,佔據中國市場的第一和第四的市場份額。這兩項業務的毛利率分別為19.4%和13.5%,在毛利的比重分別為69.4%和23.7%。

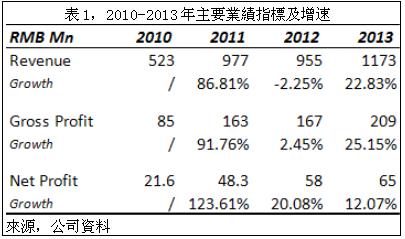

2013財年巨星國際的收入增長22.8%至人民幣11.73億,毛利增加25%至2.09億,稅後利潤為0.653億,增速為12.6%,公司上市產生的0.16億費用使得增速偏低。如排除這部分一次性費用,實際稅後利潤增速為37.5%。毛利率為17.8%,同比微增0.3個百分點。

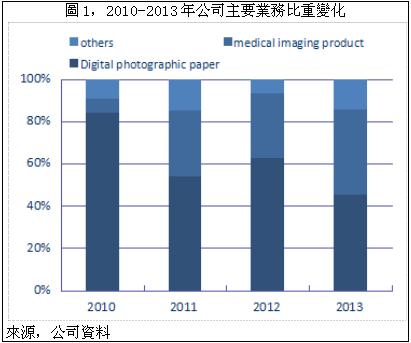

2013財年巨星國際的醫學影像業務收入大增61%至人民幣4.74億,收入比重達40.4%,較2010-2012年收入比重有顯著上升。按照目前增速,如不出意外,2014年公司的醫學影像收入比重將超越彩色相紙業務成為巨星的第一收入來源。

收購一家醫療設備公司是在IPO資料和2013年財報中著重提出的2014年的重要經營舉措。完成收購將直接推動醫用膠片收入的增長,且毛利率水準也將有顯著提升。而更為樂觀的估計是,巨星國際的自有醫用膠片品牌的拓展,從而徹底擺脫目前富士膠片加工企業的標示,開始向國內一流醫用器材公司轉型。儘管收購標的和時點具有不確定性,但完成收購一傢俱有成熟網路的醫用影像設備公司是大概率事件。因此,我們對於巨星國際在2014年完成收購表示樂觀,實現收購將成為巨星國際的重要股價驅動力。

巨星國際具有健康的現金流,尤其是持續而充沛的經營現金流。巨星國際的帳面現金由2010年末的0.69億增長至2013年末的2.83億,呈現連續增長且增長較快的特點,這是持續的淨現金流入以及IPO募集資金所致。至於有息債務方面,巨星國際較少依賴融資來維持運營,一直處於淨現金水準,2013年末公司的淨現金達到1.69億。可以說巨星國際的財務狀況具有較高的安全邊際。

未來公司的業績增長來源於三個業務板塊:醫用膠片業務、專業相紙業務以及工業影像產品,而Yes!Star在齒科和工業檢測的快速增長也是重要看點。2014年巨星國際的醫療影像業務將首超彩色相紙業務成為第一業務板塊,收入比重也將超過45%,未來預期超過總收入的50%。

關於巨星國際的估值視角,我們將它看成一家優質的綜合影像服務公司,正在高增長的醫療領域謀求利潤快速增長以及市場份額上升。重要的股價驅動因素:收購影像設備公司,將對於整體業績增速和毛利率有顯著推動。我們加權巨星國際三部分業務估值,我們根據其2014年的業績預測估算其合理的市值應為23億港幣。我們首次給予巨星國際“買入”評級,12個月目標價5.2港元,超出現價39%。

2010年至今業績快速增長

巨星國際於2013年10月11日在香港上市,其IPO財務數據顯示:2010年-2012年銷售收入從人民幣5.13億增長至9.56億,年複合增長率36.5%,而其在2010年-2012淨利潤從1929萬增長至5652萬,年複合增長率達71.1%。

彩色相紙和醫療影像產品是巨星國際的兩個核心業務,其在2012年的收入比重分別達到62.7%和30.8%。這兩塊核心業務基本以加工和銷售富士品牌產品,佔據中國市場的第一和第四的市場份額。這兩項業務的毛利率分別為19.4%和13.5%,在毛利的比重分別為69.4%和23.7%。

富士集團是巨星國際的主要合作夥伴。巨星國際是富士膠片在中國的彩色相紙獨家分銷商,是富士膠片集團在中國的醫用幹式膠片的最大的加工商。最重要的是,公司同時也在中國分銷富士膠片集團的工業和其他影像產品。2010-2012年來自富士集團的採購額在公司的總採購額的比重分別達到84%、89%和97%。巨星國際的業務對於富士集團的依賴度非常高。

專業彩色相紙是傳統相紙的增長來源

彩色數碼相紙市場可以被劃分為兩個細分市場:快速沖印店彩色相紙市場(小於12英寸)和專業彩色相紙市場(大於12英寸)。這兩個市場在公司收入比重分別為20%和24%,但在 2008-2012年,專業彩色相紙市場享有更高的收入複合年均增長率,大約為14%,但是快速沖印店彩色相紙市場僅僅只有2.4%。預期未來幾年,專業彩色相紙的增長率將逐步提升。

總體而言,寫真和婚紗攝影需求推動專業相紙的需求快速增長,而快速沖印店的業務則因為數碼影像產品的普及而增長遲緩。專業彩色相紙將是巨星國際的彩色相紙業務的主要增長來源。

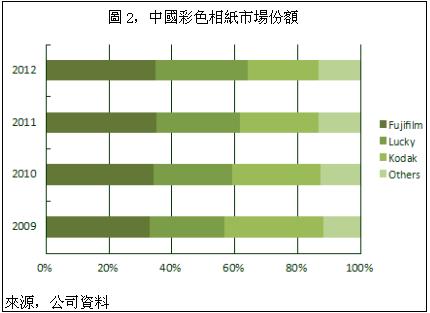

巨星國際通過加工和分銷富士品牌彩色相紙獲得收入,富士膠片的市場表現與公司業績直接相關。富士膠片在中國彩色相紙市場的市場份額為35%,是最大的彩色相紙品牌。樂凱和柯達是富士膠片的主要競爭對手,擁有29%和22%的市場份額。值得注意的是,樂凱的專業相紙市場份額達34%,高於富士膠片的31%,將是富士膠片在專業彩色相紙市場的重要對手。

幹式膠片引領醫用膠片業績增長

巨星國際的醫療影像業務主要是為富士膠片集團加工醫用膠片,通過專賣給富士成員公司以獲取收入。醫用膠片用於X射線及其他影像形式的診斷影像,分為醫用幹式膠片和醫用濕式膠片。由於幹式膠片的便利和環保的特性,幹式膠片正逐步取代濕式膠片成為醫用膠片的主體。幹式膠片未來五年將以超過13%的複合增長,而濕式膠片的增速到2017年則預期低於5%的水準。

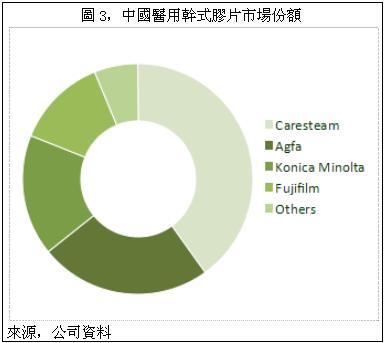

中國的醫用幹式膠片市場是高度集中的市場,主要由四大國際巨頭銳珂、愛克發、柯尼卡美能達和富士膠片主導,它們佔據中國市場超過92%的市場份額。由於其品牌成像儀的良好的安裝基礎,銳珂在醫用幹式膠片市場的競爭優勢顯著,而富士膠片則以12.8%的市場份額排名第四。由於加工工藝的較高要求以及國際品牌授權的高門檻,巨星國際是中國地區不多的具備加工進口醫用幹式膠片能力的加工企業之一。巨星國際是富士膠片集團的即用型幹式膠片在中國的最大的授權加工商。

富士膠片集團的經營計畫“VISION80”主張將經營資源集中投入於醫療健康、高性能材料、檔處理等富士膠片技術優勢顯著且極具發展潛力的重要事業領域,同時以新興國家為重點,推進全球化。目前,富士膠片正積極推動銷售額和市場佔有率的擴大。我們認為,中國的潛力巨大的醫療市場是富士集團拓展的重點,巨星國際則有望直接受益於富士膠片集團在新興市場的業務拓展。

2013年業績分析

2013財年巨星國際的收入增長22.8%至人民幣11.73億,毛利增加25%至2.09億,稅後利潤為0.653億,增速為12.6%,公司上市產生的0.16億費用使得增速偏低。如排除這部分一次性費用,實際稅後利潤增速為37.5%。毛利率為17.8%,同比微增0.3個百分點。

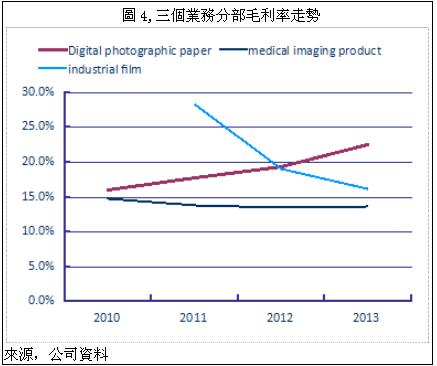

期內彩色相紙業務收入下滑11.5%至人民幣5.3億,在總收入的比重為42.5%。其中快速沖印店相紙收入下滑28.4%至人民幣2.36億,專業相紙收入則增長9.2%至2.95億。坦白說,彩色相紙業務較預期疲弱,快速沖印店相紙的收入下滑速度超出我們預期,而專業相紙的增速也略低於我們的判斷。

而好消息則是,專業相紙收入超過快速沖印店的相紙收入,收入結構正在發生轉變。此外,毛利率也有好的表現。專業相紙毛利率增加2.5個百分點至24.1%,快速沖印店毛利率則增加2.9個百分點至20.5%。期內富士彩色相紙提高售價對於毛利率的提升作用積極,推動整體彩色相紙的毛利率上升3.1個百分點至22.5%。

2013財年巨星國際的醫學影像業務收入大增61%至人民幣4.74億,收入比重達40.4%,較2010-2012年收入比重有顯著上升。按照目前增速,如不出意外,2014年公司的醫學影像收入比重將超越彩色相紙業務成為巨星的第一收入來源。

期內,醫用膠片和齒科膠片分別增長60.6%和127.7%至4.7億和350萬,醫用膠片是醫學影像業務的主體收入,占到醫學影像業務收入的99.3%。毛利率方面有輕微改善,醫用膠片的毛利率微增0.2個百分點至13.5%,而齒科膠片則下滑3.5個百分點至35%。兩部分業務毛利率差別較大是由於,齒科膠片是以自有品牌Yes!Star加工和銷售,銷售終端面對國內齒科市場而非面向富士集團,則其毛利率優勢顯著。但該部分業務收入比重較小,無法實質推動整個醫學影像業務的增長。

我們認為,該業務部分的增長仍依賴於為富士集團加工和銷售醫用幹式膠片。由於毛利率相對比較固定,因此醫用膠片的收入增長依賴於富士膠片集團在中國醫療市場的資源投入力度。

對於2013年業績的整體看法,我們認為醫用膠片和專業相紙有力地推動巨星的業績快速增長。如果不計入上市費用,則增長數據更為靚麗。值得一提的是收入結構的優化:專業相紙收入超過快速沖印店相紙收入,以及醫學影像業務收入超越彩色相紙收入。高增長的業務成為收入的主要構成,而疲弱的業務收入比重則顯著下降,未來收入增長的能見度增強。至於盈利水準,我們認為公司保持了穩定的盈利水準,而隨著醫用膠片收入比重上升則可能會在一定程度影響整體毛利率水準。

工業影像產品提供新的增長動力

無損檢測X射線膠片和印製電路板膠片是巨星國際的工業影像產品的兩個主要業務。加工和銷售富士膠片的相關產品是該業務的主要收入來源,此外以自有品牌“Yes!Star”的無損檢測膠片是公司在齒科膠片外的自有品牌的另一個業務拓展。目前收入基數較小無法對總營收有顯著影響。

2013年印製電路板膠片和無損檢測X射線膠片在工業影像分部收入的比重為72.6%和27.4%。2013年工業影像分部的收入猛增323%至人民幣1.54億,表現出色。整體上,工業影像產品的收入比重快速升至13%,且保持高速增長,正在兩個彩色膠片和醫用膠片主要業務板塊之外提供強有力的增長動力。

收購醫療設備公司將成為2014年重要的股價驅動力

收購一家醫療設備公司是在IPO資料和2013年財報中著重提出的2014年的重要經營舉措。由於品牌醫用幹式激巨星國際光成像儀的安裝基礎對於幹式膠片的銷售至關重要,因此巨星國際將通過收購一傢俱有相當安裝基礎的品牌成像儀公司來擁有一個全國性的幹式膠片銷售管道,這將極大提升巨星的幹式膠片銷售潛力。

通過收購來建立新的醫用膠片銷售管道,意味著巨星國際的醫用膠片業務的銷售對象將不僅是富士旗下公司,而是可以面向廣大銷售終端。這將直接推動醫用膠片收入的增長,且毛利率水準也將有顯著提升。而更為樂觀的估計是,巨星國際的自有醫用膠片品牌的拓展,從而徹底擺脫目前富士膠片加工企業的標示,開始向國內一流醫用器材公司轉型。

儘管收購標的和時點具有不確定性,但完成收購一傢俱有成熟網路的醫用影像設備公司是大概率事件。因此,我們對於巨星國際在2014年完成收購表示樂觀,實現收購將成為巨星國際的重要股價驅動力。

資產負債表穩固

巨星國際具有健康的現金流,尤其是持續而充沛的經營現金流。我們觀察巨星國際的現金流量表,2010-2012年公司的經營現金淨額保持著較高數額的正值,而年度投資淨額均未超過年度經營現金淨額的50%,融資現金流淨額數額極為有限。這可以說明幾個具體問題:巨星國際的業務產生持續而穩定的現金流,且資本支出較小,對融資的現金依賴度較低。巨星國際具備為股東持續創造價值的基礎。

巨星國際的帳面現金由2010年末的0.69億增長至2013年末的2.83億,呈現連續增長且增長較快的特點,這是持續的淨現金流入以及IPO募集資金所致。至於有息債務方面,巨星國際較少依賴融資來維持運營,一直處於淨現金水準,2013年末公司的淨現金達到1.69億。可以說巨星國際的財務狀況具有較高的安全邊際。

幾個感興趣的問題的分析

1、數碼成像設備會對公司業務造成重大衝擊嗎?

分析:首先,數碼影像設備會而且已經影響了傳統彩色相紙業務,尤其是快速沖印店的相紙業務。但數碼影像設備對專業相紙業務的影響較小,預期2017年以前專業相紙市場的需求增速將維持兩位數的增長;其次,由於成本和使用習慣等原因,醫用數碼影像設備市場看上去很美,但實際使用率不高,醫生的診斷依據仍以幹式膠片為主,我們預期這一情況短時間難以改變。此外,中國內地的基礎醫療水準仍較為落後,醫用影像市場的增量仍來自物美價廉的醫用幹式膠片,而非高端的數碼影像設備。

因此,我們的綜合判斷是,數碼影像設備對於公司的核心市場—專業影像市場(專業相紙和醫用影像)的影響較小。

2、公司與富士膠片集團的合作關係缺乏長期合同約束,是否缺乏足夠的合作穩固性?

分析:由於巨星國際對富士品牌膠片產品的依賴度很高,缺乏合同約束是公司發展過程中的隱患,可能引發原材料供應等多方面的不確定性,這的確是公司的一個重要潛在風險。但鑒於創始人家族與富士集團在東南亞和東亞超過40年的合作關係,我們可以對於雙方的業務關係具有一定信心。巨星國際仍需要著力發展自有品牌和更多的業務夥伴以降低風險。

3、IPO募集資金的主要投向哪個方向?

分析:巨星國際在較低的財務杠杆水準下,巨星國際的權益回報率持續保持在20%-25%的水準。巨星國際的高增長、高回報、現金多以及財務杠杆低的特徵使得投資者對其的IPO的募集資金的使用效率存疑。

巨星國際在2013年的IPO中募集1.3億港元,其中35%投向幾個一線城市的全印館業務,30%用於收購醫療設備公司,而剩餘35%則計畫投向現有的公司運營活動。通過上述資訊,我們認為巨星國際未來著重建立醫用膠片的銷售管道,收購一傢俱備成熟銷售網絡和市場份額的醫用設備公司是重要路徑。此外,通過全印館業務,公司能夠延伸彩色相紙業務,以擴大影像產品銷售管道以及終端服務業務。總而言之,醫療和數碼影像的產品和服務是公司的主要發展方向,也是其實現增長模式升級的有效途徑。

風險

中日國際關係緊張;

進口膠片的反傾銷措施;

業務對富士的依賴度過高;

與富士的合作沒有長期合約保證;

數碼成像技術對醫用膠片需求的衝擊;

原材料波動風險;

以及,收購醫療設備公司未如預期順利。

估值

巨星國際是伴隨著富士膠片集團在中國區的業務拓展而逐漸成長起來的,是富士膠片集團的中國區最有力的合作夥伴。隨著傳統數碼相紙業務的日漸疲弱,富士膠片集團將更多的資源投向醫療服務和工業領域,尤其是醫療服務領域是其未來發展的重中之重。這一策略給巨星國際帶來了很大的發展機遇,也提供了未來主要的業績增長驅動力。而巨星國際也將在此基礎上發展其自有品牌Yes!Star在齒科和工業檢測的業務拓展。

未來公司的業績增長來源於三個業務板塊:醫用膠片業務、專業相紙業務以及工業影像產品,而Yes!Star在齒科和工業檢測的快速增長也是重要看點。2014年巨星國際的醫療影像業務將首超彩色相紙業務成為第一業務板塊,收入比重也將超過45%,未來預期超過總收入的50%。

關於巨星國際的估值視角,我們將它看成一家優質的綜合影像服務公司,正在高增長的醫療資訊服務領域謀求利潤快速增長以及市場份額上升。重要的股價驅動因素:收購影像設備公司,將對於整體業績增速和毛利率有顯著推動。我們加權巨星國際三部分業務估值,我們根據其2014年的業績預測估算其合理的市值應為23億港幣。我們首次給予巨星國際“買入”評級,12個月目標價5.2港元,超出現價36%。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。