中國水務集團 (855.HK) - 中國綜合性供水營運商,核心業務維持穩定增長

| 投資建議 | 買入 |

| 建議時股價 | $7.330 |

| 目標價 | $10.580 |

投資概要

中國綜合性供水服務提供商,運營規模國內領先

公司是中國領先的供水業務營運商,也是唯一一家以自來水業務為重心的香港上市水務公司。截止2018年9月,公司城市供水經營及建設已接駁用戶約為440萬,潛在服務人口約為2,200萬,水管總長度愈137,000公里。截止2019年3月,公司已投運水處理能力約894萬噸/日,在建產能約224萬噸/日,未來擴張產能約362萬噸/日。

有機成長與外延併購結合,核心業務保持高速增長

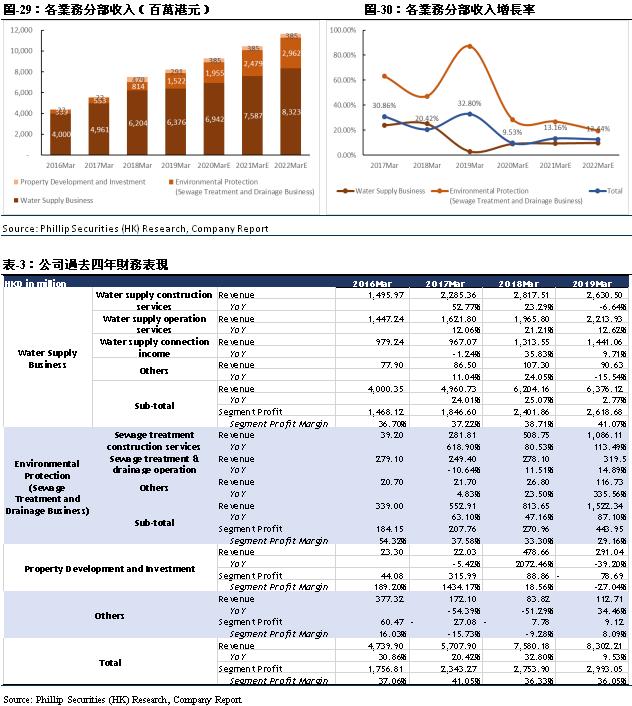

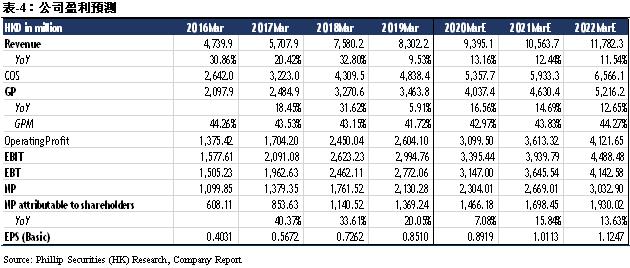

截止2019年3月31日,公司錄得收益港幣83.02億元,較去年之港幣75.80億元穩定增長9.5%。其中,供水業務收入為港幣63.76億元,受供水建造收入減少及供水運營收入增速減緩的影響,供水業務收入同比增長2.77%。環保業務收入為港幣15.22億元,受污水處理建造收入大幅增加的影響,環保業務收入同比增加87.1%。另外,受公司所投資持有之房產公允價值下降的影響,物業開發及投資收入為港幣2.91億元,同比下降39.2%。總體來看,最近四年公司供水經營及環保收入年復合增長率為22.1%,隨著中國城市化率不斷提升,供水需求不斷加大,公司核心業務得以保持較快增長。另外,公司持續通過外延併購提升公司供水能力,並且通過自身成熟的運作經驗及管理能力,提升新併購水廠的整體運作效率,從而使水廠能夠在短期內得到處理能力的提升。截止2019年3月,公司每日總設計供水能力為約1,349萬噸,污水處理能力為111萬噸。

TOO模式推動與政府合作,業務範圍覆蓋全價值鏈

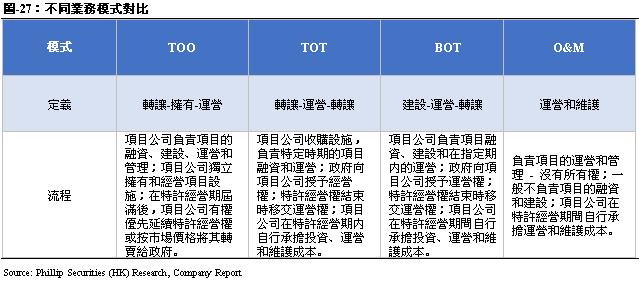

公司大部分項目采用TOO模式(Transfer-Own-Operate),即由公司投資收購已建成的供水項目並承擔項目的運行、維護等工作,資產的產權(包括水廠、管網和土地等)均歸屬為專門設立的項目公司。項目公司通過降低漏損率、提供增值服務等措施以提高資產盈利能力。公司通過對整個價值鏈的縱向整合,從原水管網的鋪設,到城市供水分佈,到排水及污水處理運營,為政府和客戶提供端到端的供水解決方案。

首次覆蓋給予“買入”評級,目標價10.58港幣

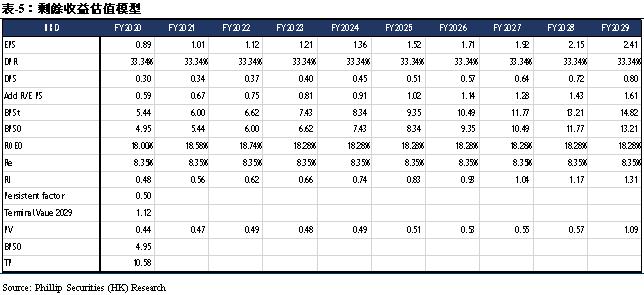

我們採用剩餘收益估值模型,得到目標價10.58港幣,對應FY20/FY21/FY22 11.87x/10.47x/9.41x PE,較現價(HKD7.33 as of July 17, 2019)有+44.40%的升幅,首次覆蓋,給予“買入”評級。

行業分析

中國水務行業需求強勁

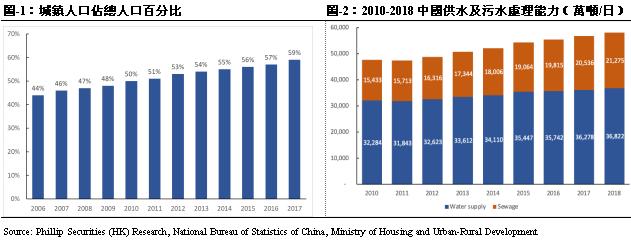

根據國家統計局數據顯示,2017年中國城鎮人口佔比為59%,且呈現逐年升高態勢。中國城市化的增長,創造了長期的水務和污水處理業務需求。根據《2018年城鄉建設統計年鑒》數據顯示,截至2017年底,城市用水普及率已達到98.3%,縣城用水普及率也達到92.87%。近幾年供水設施建設已趨近飽和,全國城鎮供水總量保持基本穩定,保持1%-3%的增長速度。污水處理方面,截至2017年底,中國設市城市、縣城及建制鎮累計建成污水處理廠8591座,污水處理能力約2.07億立方米/日,近年增長速度在4%-6%之間。

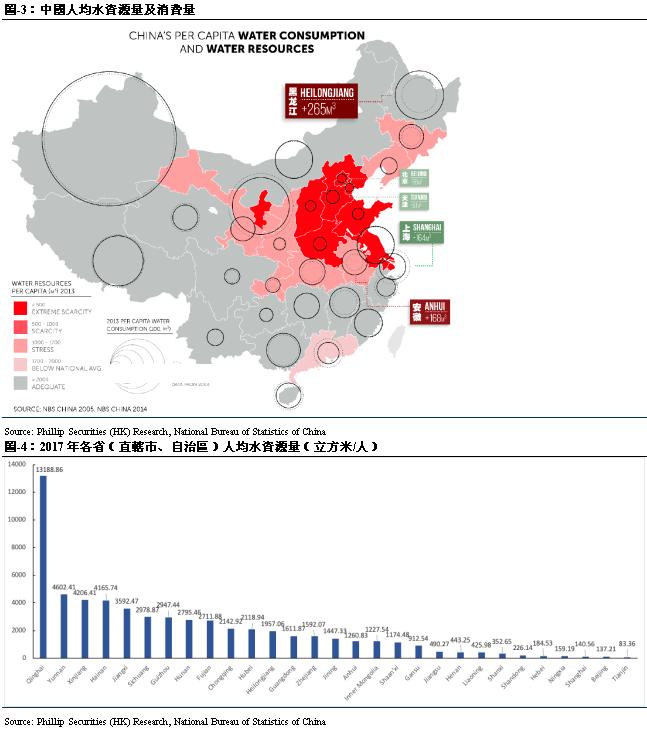

中國為聯合國13個貧水國家之一,660個城市中超過400個城市水資源短缺,尤其是北部和部分東部城市為水資源嚴重短缺。根據國家統計局的數據,近幾年中國人均水資源量逐年減少,2018年人均水資源量為2007.57立方米/人,同比降3.2%,且僅為世界平均水平的三分之一。

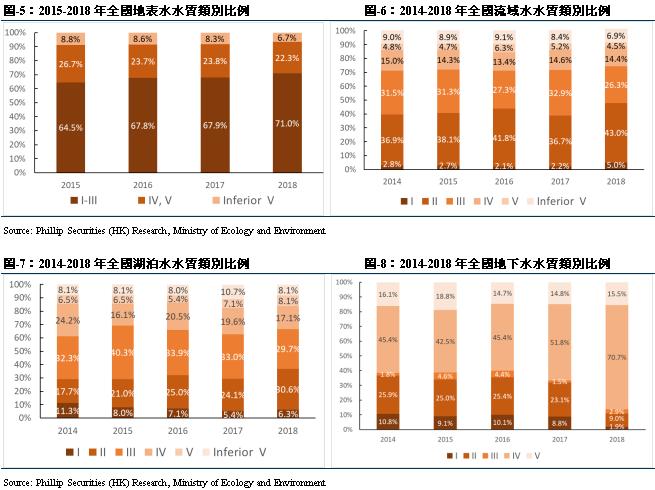

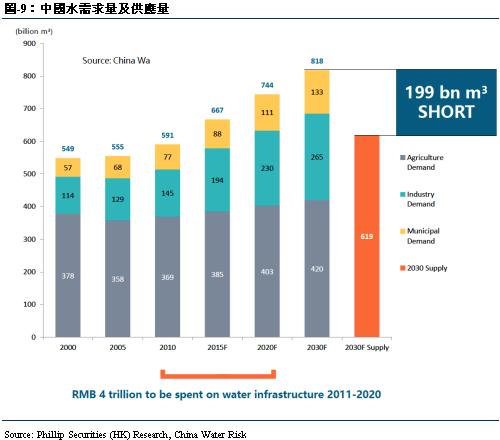

城市化以及工業化的急速發展導致中國水資源需求急劇增加。與此同時,工業化進程導致水資源污染加劇。根據生態環境部發佈的《2018中國生態環境狀況公報》顯示,全國地表水I~III類比例為74.3%,劣V類比例為6.9%;河流流域I~III類、Ⅳ~Ⅴ類和劣Ⅴ類比例分別為74.3%、18.9%和6.9%;湖泊水I~III類、Ⅳ~Ⅴ類和劣Ⅴ類比例分別為66.6%、25.2%和8.1%;地下水I~III類、Ⅳ類和Ⅴ類比例分別為13.8%、70.7%和15.5%,水質情況不容樂觀。根據China Water Risk的預測,至2030年中國水資源供應量將遠遠低於需求量,甚至造成1990億立方米的短缺。綜合來看,中國供水市場及污水處理市場需求強勁而供應不足,未來仍存在許多長期機遇。

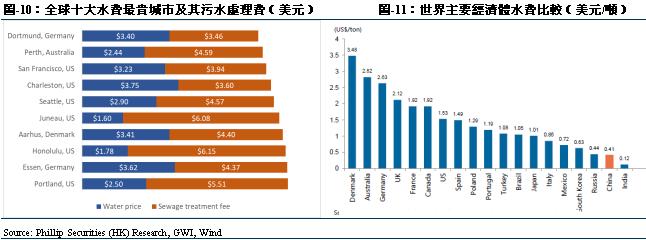

另一方面,中國水價處於較低水平。根據GWI發佈的2017年度全球水價白皮書,中國水價遠低於世界其他國家,中國最貴的城市水價還不及全球最貴城市水價的十分之一,污水處理費也遠低於全球水價最貴十大城市,中國水價及污水處理費還有很大提升空間。

政策推動,水務市場仍存較大發展空間

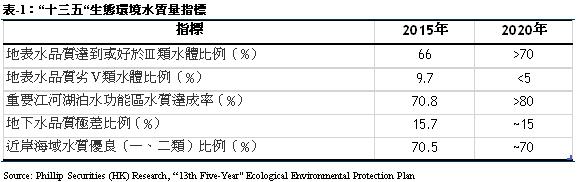

根據2016年11月國務院印發的《“十三五”生態環境保護規劃》指出,到2020年,地級及以上城市集中式飲用水水源水質達到或優於Ⅲ類比例高於93%;全國地下水污染加劇趨勢得到初步遏制,質量極差的地下水比例控制在15%左右;地級及以上城市建成區黑臭水體比例均控制在10%以內,其他城市力爭大幅度消除重度黑臭水體;沿海省(區、市)入海河流基本消除劣V類的水體;到2020年,全國所有縣城和重點鎮具備污水收集處理能力,城市和縣城污水處理率分別達到95%和85%左右,地級及以上城市建成區基本實現污水全收集、全處理;提升污水再生利用和污泥處置水準,大力推進污泥穩定化、無害化和資源化處理處置,地級及以上城市污泥無害化處理處置率達到90%,京津冀區域達到95%;實現缺水城市再生水利用率達到20%以上,京津冀區域達到30%以上;推進海綿城市建設,能夠將70%的降雨就地消納和利用的土地面積達到城市建成區面積的20%以上,地級及以上缺水城市全部達到國家節水型城市標準要求,京津冀、長三角、珠三角等區域提前一年完成。“十三五”生態環境保護水環境質量主要包含以下指標:

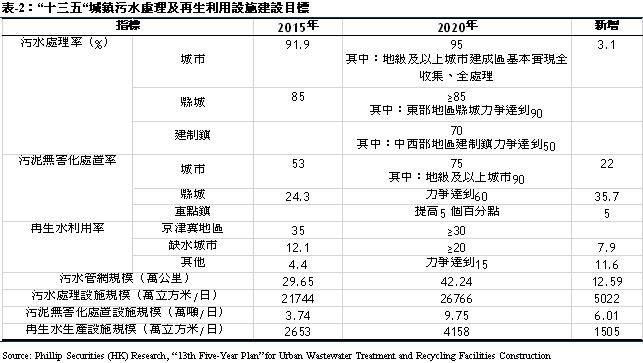

另據2016年12月國家發展改革委會同住房城鄉建設部共同編制的《“十三五”全國城鎮污水處理及再生利用設施建設規劃》指出,截至2015 年,全國城鎮污水處理能力已達到2.17 億立方米/日,城市污水處理率達到92%,縣城污水處理率達到85%;“十三五”期間規劃新增污水管網12.59 萬公里,其中,設市城市6.62 萬公里,縣城2.92 萬公里,建制鎮3.05 萬公里;老舊污水管網改造2.77 萬公里,其中,設市城市1.58 萬公里,縣城0.73 萬公里,建制鎮0.46 萬公里;合流制管網改造2.88 萬公里,其中,設市城市1.70 萬公里,縣城1.17 萬公里;新增污水處理設施規模5022 萬立方米/日,其中,設市城市2856 萬立方米/日,縣城1071 萬立方米/日,建制鎮1095 萬立方米/日;提標改造污水處理設施規模4220 萬立方米/日,其中設市城市3639 萬立方米/日,縣城581 萬立方米/日;新增污泥(以含水80%濕污泥計)無害化處置規模6.01 萬噸/日,其中,設市城市4.56萬噸/日,縣城0.92 萬噸/日,建制鎮0.53 萬噸/日;新增再生水利用設施規模1505 萬立方米/日,其中,設市城市1214 萬立方米/日,縣城291 萬立方米/日。

投資方面,“十三五”城鎮污水處理及再生利用設施建設共投資約5644億元。其中,各類設施建設投資5600 億元,監管能力建設投資44 億元。設施建設投資中,新建配套污水管網投資2134 億元,老舊污水管網改造投資494 億元,雨污合流管網改造投資501 億元,新增污水處理設施投資1506 億元,提標改造污水處理設施投資432 億元,新增或改造污泥無害化處理處置設施投資294 億元,新增再生水生產設施投資158 億元。“十三五”期間地級及以上城市黑臭水體整治控源截污涉及的設施建設投資約1700 億元,已分項計入規劃重點建設任務投資中。

另外,2016年12月,發改委發佈了《水利改革發展“十三五”規劃》,該規劃指出,到2020年,全國年供用水總量控制在 6700 億立方米以內,萬元國內生產總值用水量、萬元工業增加值用水量較 2015 年分別降低23%和20%,全國城市公共供水管網漏損率控制在10%以內,城鎮和工業用水計量率達到 85%以上。農村方面,農村自來水普及率達到 80%以上,農村集中式供水工程供水率 85%以上,水質達成率和供水保障程度進一步提高。水價方面,全面實行城鎮居民用水階梯價格制度、非居民用水超定額累進加價制度,拉開高耗水行業與其他行業的水價差價。建立鼓勵非常規水資源利用的價格激勵機制。

水務行業集中度較低,市場容量仍不斷擴大

根據前瞻產業研究院研究顯示,中國現有自來水廠4000多家,污水處理廠3500多座,水務企業眾多但行業集中度較低:CR5已運營規模市佔率為11%,CR10已運營規模市佔率為16.5%,供水領域的市場集中度相對較低。在污水處理行業,CR5污水處理企業市佔率為19%,CR10市佔率為27.2%,相對於供水市場,污水處理市場的集中度相對較高。市場過度分散制約了水務行業的技術進步及服務的集約化,預計未來行業龍頭將進行較多的並購整合,通過外延式擴張,打破技術及地域的限制,形成幾大水務集團主導市場的競爭格局。

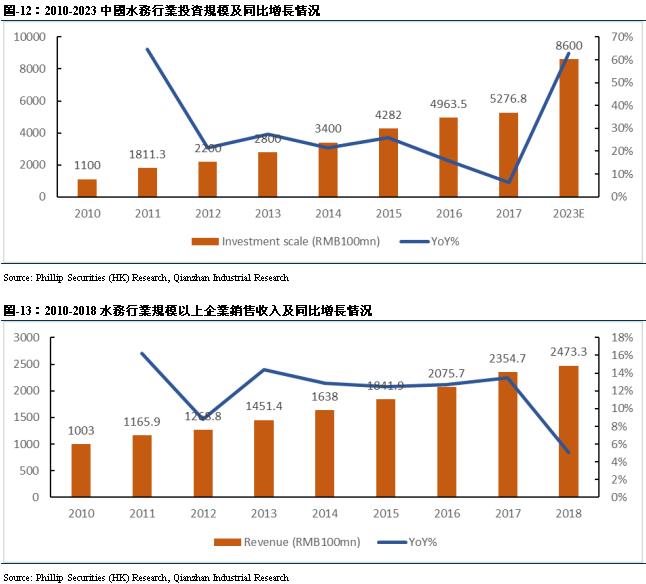

水務行業作為弱週期性行業,行業發展程度與經濟增長水平、人口數量及城市化進程等因素高度相關。近年來,行業政策監管要求不斷加強,黑臭水體治理、海綿城市建設、鄉鎮汙水處理等領域快速增長,總體來看,水務行業投資規模不斷變大,市場容量仍存有較大發展空間。根據前瞻產業研究院資料,“十二五”期間水務行業投資年均增速達24%,預計到2023年,我國水務行業的年度投資額將突破8600億元。

公司分析

公司介紹

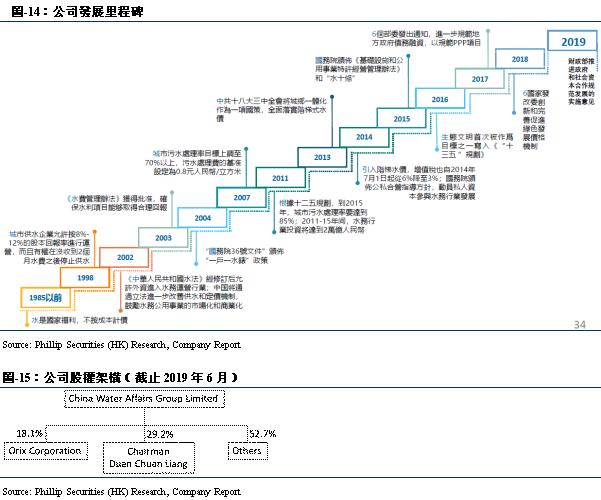

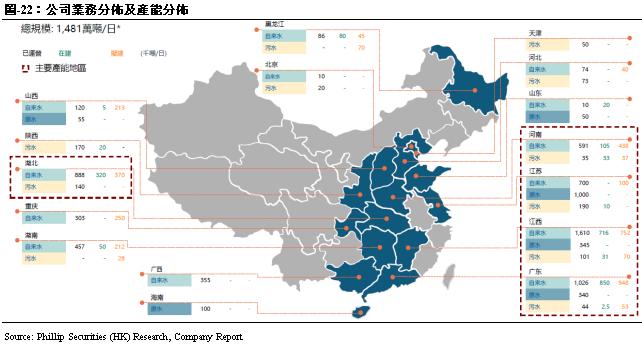

公司是香港聯合交易所主板上市公司(股份代号:0855),是中國領先的市場化跨區域供水運營商,也是唯一一家以自來水業務為主的香港上市水務公司。公司在中國大陸投資,興建及經營水務項目,並迅速成為包括原水、自來水供應、污水處理及相關增值服務的最大的綜合水務營運商之一。現時,公司在中國大陸的業務已覆蓋13個省,3個直轄市,超過60座城市,覆蓋人口近2000萬,接駁用戶475萬。日綜合處理能力總規模約1480萬立方米/日,綜合水處理能力超過800萬噸/日。2009年公司被納入富時環保機會亞太指數,2016年被列入深港通首批標的股票。公司2019Q1錄得營業收入港幣83.02億元,同比增長9.53%;實現毛利港幣34.64億元,同比增長5.91%;實現歸母淨利潤港幣13.69億元,同比增長20.05%。

業務分析

作為一家一站式水服務解決方案供應商,公司擁有多元化的業務範疇,由城市供水、污水處理、供水管及電子水錶的安裝,以至水資源管理。集團業模式是在整個水務產業鏈及相關產業上提供增值服務。公司主要業務包括三大板塊:供水業務、環保業務和物業業務。

1 供水業務

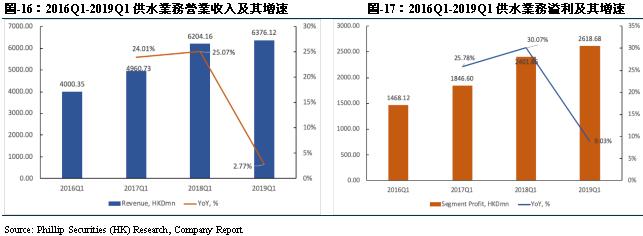

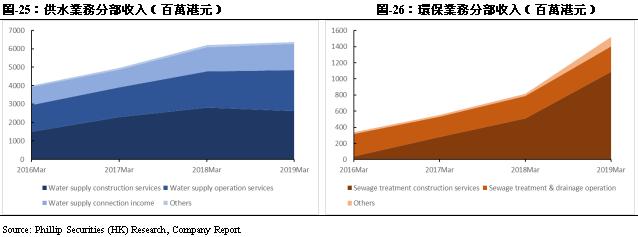

截至2019年3月,公司於中國大陸擁有之城市供水項目分佈於多個省市及地區,包括湖南省、湖北省、河南省、河北省、海南省、江蘇省、江西省、深圳市、廣東省、北京市、重慶市、山東省、山西省及黑龍江省。於2019Q1,公司供水業務(包括城市供水、水務相關接駁工程及建設服務)的營業收入為港幣6376.12百萬元(2018Q1:港幣6204.16百萬元),較去年同期顯著增長2.77%;溢利為港幣2618.68百萬元(2018Q1:港幣2401.86百萬元),較去年同期顯著增長9.03%。這主要是由於出售水量增加、城鄉一體化的持續進行以及鼓勵政府和社會資本合作模式在水務板塊實施推動公司獲得更多建設及接駁工程,以及本年度內新的水務項目之更多貢獻。

2 環保業務

公司所經營之環保項目遍佈於中國大陸多個省市及地區,包括北京市、天津市、深圳市、廣東省、河南省、河北省、湖北省、江蘇省、江西省及陝西省。於2019Q1,公司環保業務(包括污水處理及排水經營及建設)的營業收入為港幣1522.34百萬元(2018Q1:港幣813.65百萬元),較去年同期顯著增長87.10%;溢利為港幣443.95百萬元(2018Q1:港幣207.96百萬元),較去年同期顯著增長63.85%。這主要乃由於升級設施使營運水平提升以及獲得更多水環境治理建設服務所致。

3 物業業務

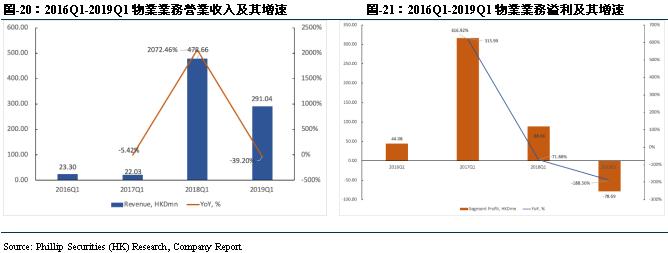

公司持有多項物業開發及投資項目,主要位於中國大陸北京市、重慶市、江西省、河南省、湖南省及湖北省。於2019Q1,物業業務的營業收入為港幣291.04百萬元(2018Q1:港幣478.66百萬元),較去年同期下降39.20%;溢利虧損港幣78.69百萬元(2018Q1:溢利港幣88.86百萬元)。這主要由於在本年度具有高毛利率的物業項目銷售減少所致。

公司亮點

中國綜合性供水服務提供商,運營規模國內領先

公司是中國領先的供水業務營運商,也是唯一一家以自來水業務為重心的香港上市水務公司。截止2018年9月,公司城市供水經營及建設已接駁用戶約為440萬,潛在服務人口約為2,200萬,水管總長度愈137,000公里。截止2019年3月,公司已投運水處理能力約894萬噸/日,在建產能約224萬噸/日,未來擴張產能約362萬噸/日。

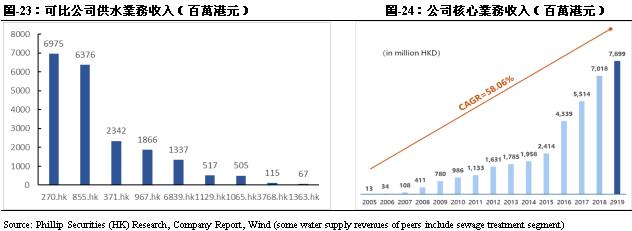

公司業務以供水業務為主,同時經營有環保及物業投資業務。截止2019年3月31日,公司核心業務收入為78.98億港幣,同比增長12.55%;分部溢利為30.63億港幣,同比增長14.58%。自2005年至2019年,公司核心業務收益年復合增長率為58.06%,分部溢利年復合增長率為109.14%。

有機成長與外延併購結合,核心業務保持高速增長

截止2019年3月31日,公司錄得收益港幣83.02億元,較去年之港幣75.80億元穩定增長9.5%。其中,供水業務收入為港幣63.76億元,受供水建造收入減少及供水運營收入增速減緩的影響,供水業務收入同比增長2.77%。環保業務收入為港幣15.22億元,受污水處理建造收入大幅增加的影響,環保業務收入同比增加87.1%。另外,受公司所投資持有之房產公允價值下降的影響,物業開發及投資收入為港幣2.91億元,同比下降39.2%。總體來看,最近四年公司供水經營及環保收入年復合增長率為22.1%,隨著中國城市化率不斷提升,供水需求不斷加大,公司核心業務得以保持較快增長。另外,公司通過非核心資產出售計劃,預計可為公司帶來約30億港幣的現金,用於發展核心業務。

公司持續通過外延併購提升公司供水能力,並且通過自身成熟的運作經驗及管理能力,提升新併購水廠的整體運作效率,從而使水廠能夠在短期內得到處理能力的提升。截止2019年3月,公司每日總設計供水能力為約1,349萬噸,污水處理能力為111萬噸。另外,公司於2019年4月3日,與康達控股有限公司及趙思朕先生訂立一項協議,據此,公司同意以總代價港幣12億元收購康達國際環保有限公司(6136.HK)股本中每股面值港幣0.01元之600,000,000股普通股(佔比29.52%)。康達國際及其附屬公司主要從事城鎮水務處理、水環境綜合治理及鄉村水務改善。公司於收購完成後,仍將堅持以供水業務為中心,同時發展環保業務,公司看好與康達環保未來的協同作用,相信公司未來將全面參與康達環保之業務運營。

TOO模式推動與政府合作,業務範圍覆蓋全價值鏈

公司大部分項目采用TOO模式(Transfer-Own-Operate),即由公司投資收購已建成的供水項目並承擔項目的運行、維護等工作,資產的產權(包括水廠、管網和土地等)均歸屬為專門設立的項目公司。項目公司通過降低漏損率、提供增值服務等措施以提高資產盈利能力。

公司通過對整個價值鏈的縱向整合,從原水管網的鋪設,到城市供水分佈,到排水及污水處理運營,為政府和客戶提供端到端的供水解決方案。同時,公司會積極把握巨大的增值服務空間,如管道維護和水錶安裝等。公司通過佈局全產業鏈,運營穩定且不斷增長的公用事業業務,不斷提升運營規模,對經濟周期的影響有較強的抗性。

財務預測及估值

財務表現

截止2019年3月31日,公司營業收入為83.02億港元,同比增長9.53%;毛利為34.64億港元,同比增長5.91%;毛利率為41.72%,同比下降1.43%;歸母淨利潤為13.69億港元,同比增長20.05%。從歷史數據來看,公司營業收入及毛利總體保持較快穩定增長,我們預計,隨著市場流動性改善,中國城市化率不斷提升,供水及污水處理需求不斷擴大,公司將於水務行業擁有持久的機遇。

對於供水業務,我們認為供水建設業務收入未來三年將保持穩定,運營及接駁業務將保持約13%-15%的年復合增長率,總體來說供水業務未來三年預計將保持9.29%左右CAGR。對於環保業務,隨著前期建設項目的完工及公司對康達環保的逐步整合,我們預計未來三年公司環保業務會有約24.84%的CAGR。我們亦相信,隨著公司內生生長及外延併購不斷加速,獨特的TOO模式不斷深化,與政府的合作進一步鞏固,公司業務的全產業鏈覆蓋,均將為公司帶來較好的協同作用及持續地業績及利潤增長。

盈利預測

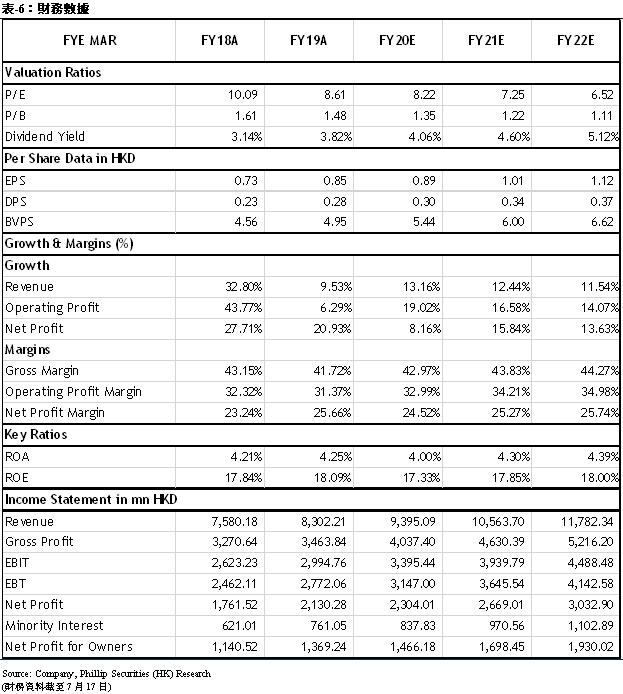

我們預測公司FY20/FY21/FY22年營業收入分別為港幣93.95/105.64/117.82億元,同比增長13.16%/12.44%/11.54%;毛利為港幣40.37/46.30/52.16億元,同比增長16.56%/14.69%/12.65%;股東應佔淨利為港幣14.66/16.98/19.30億元,同比增長7.08%/15.84%/13.63%;對應EPS分別為港幣0.8919/1.0113/1.1247元。公司作為領先的供水營運商,將繼續堅持內生生長與外延併購相結合,覆蓋供水行業全產業鏈,並繼續發揮TOO模式的獨特優勢,我們對公司未來的發展持樂觀態度。

估值

我們採用剩餘收益估值模型,股權成本為8.35%,抗衰減因子為0.5,得到目標價10.58港幣,對應FY20/FY21/FY22 11.87x/10.47x/9.41x PE,較現價(HKD7.33 as of July 17, 2019)有+44.40%的升幅。Wind顯示公司2020年預期市盈率為6.48x,相較於同業10.60x平均市盈率,同樣具吸引力,首次覆蓋,給予“買入”評級。

風險提示

1. 供水能力增長不及預期

2. 水價增幅不及預期

3. 併購速度放緩

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。