中國水務 (855.HK) - 收購康達改革初見成效,協同效應有待體現

| 投資建議 | 買入 |

| 建議時股價 | $6.270 |

| 目標價 | $10.330 |

事件更新

2019年4月3日,中國水務斥資12億港元收購康達國際29.52%的股權,於收購事項完成後,中國水務將分別提名4名及1名候選人擔任康達國際的執行董事及獨立非執行董事,佔康達國際董事會大多數席位,成為康達國際的單一大股東,而康達國際將入賬列為中國水務之聯營公司。康達國際主要從事城鎮水務處理服務,兼顧水環境綜合治理及鄉村污水治理領域。

於1H2019,康達國際城鎮水務處理分部總共有108個項目,包括100個污水處理廠、3個供水廠、3個污泥處理廠及2個再生水處理廠,每日總設計處理能力為424萬噸,其中,每日污水處理服務能力397萬噸、每日供水服務能力21萬噸、每日再生水處理服務能力6.5萬噸及每日污泥處理服務能力550噸,所運營項目遍及中國山東、河南、黑龍江、浙江等地區。公司運營中污水處理廠及再生水處理廠的年使用率為85%,與去年持平。實際平均水處理費約為每噸人民幣1.46元,比去年增加每噸0.07元。公司已就27個項目確認建設受益,包括22個污水處理廠、2個供水廠及3個污泥處理廠。

於1H2019,康達國際錄得收益人民幣14.13億元,同比減少12%,主要是由於水環境綜合治理業務的EPC項目完工數量增加導致建設收入減少。其中,城鎮水務運營收益為人民幣4.3億元,同比增加7%;城鎮水務建設服務收入為人民幣5.7億元,同比增5%;水環境綜合治理收入為人民幣7,260萬元,同比減少79%。毛利為人民幣5.9億元,同比增加7%。毛利率增加7個百分點到42%,主要是由於EPC項目完工後確認較高的建造利潤及金融收益佔比增加。母公司應佔溢利為人民幣1.8億元,與去年同期持平。銷售及分銷開支為人民幣340萬元,同比減少56%,主要是由於嚴格的管理和成本控制。行政開始為人民幣1.2億元,同比減少16%,主要是由於嚴格的管理和成本控制,導致員工成本、差率費及業務招待費減少。

康達國際改革初見成效,與中國水務協同將逐步體現

康達國際管理層於2019中期業績會表示,未來將整合公司資源,聚焦核心主業市政污水處理業務,收緊水環境綜合治理業務,1H2019公司市政污水收入佔比已達到92.3%;並將精簡公司層級,扁平化管理架構,提高公司運營效率,公司2019年2季度薪酬福利下降人民幣1,100萬元,差旅及招待費降低人民幣850萬元,管理費用下降人民幣750萬元;優化資產結構,盤活低效的資產,出售參股型資產,加大對應收款項回收力度,預計全年可收回約人民幣4億元以用於後續的資本支出。

另外,公司營運收入佔比提升10個百分點到51.9%,首次超過50%,收入結構更加穩固。1H2019完成5個項目水價提價,規模合計44萬噸每日,另有8個項目候審中。公司截止2019上半年城鎮水務實際總處理量為496.4百萬噸,2019年底新增投入運營預計66.5萬噸每日,按達產率65%計算(1H2019平均達產率為85%),2020年上半年預計新增處理量77.8百萬噸,合計約為572百萬噸。公司預計2019年全年收入為人民幣30億元,資本支出為人民幣11.5億元。

我們認為,康達國際1H2019在收入下降12%的基礎上仍保持淨利潤與去年持平,並且通過中國水務的融資網絡再融資20多億元人民幣,反映了公司業績在持續改善,與中國水務的交流在逐步增多。不過,現時雙方只有局部協同,更多潛力尚待釋放,隨著康達國際改革的進一步加強,我們相信更多的協同效應將逐步體現。而中國水務將通過康達國際進一步推進供排水一體化進程,擴張項目覆蓋區域,重合區域影響力亦將進一步提升,城鄉供水一體化的構建也將進一步增強,市場對中國水務的憂慮也將逐漸消退。

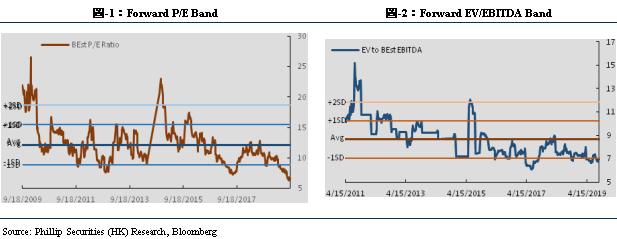

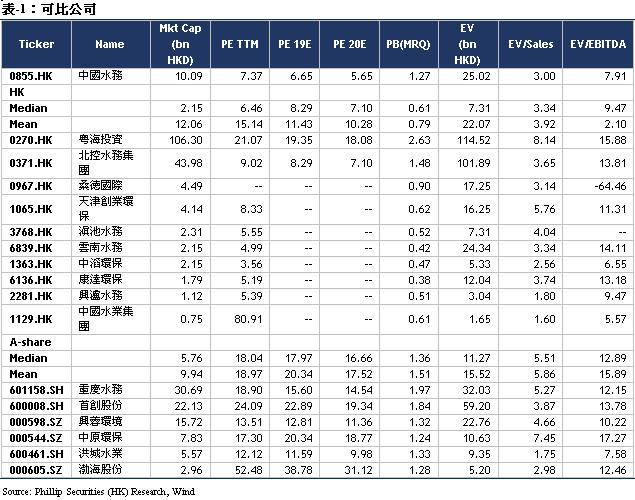

重申“買入”評級

我們調整目標價至10.33港幣,對應FY20/FY21/FY22 11.58x/10.22x/9.18x PE,較現價(HKD6.27 as of September 13, 2019)有+64.76%的升幅,維持“買入”評級。

風險提示

1 供水能力增長不及預期;

2 行業政策風險;

3 新項目獲得不及預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。