比亞迪電子 (0285.HK) - 重回成長,繼續增持

| 投資建議 | 增持 |

| 建議時股價 | $5.060 |

| 目標價 | $6.000 |

公司概要

比亞迪電子是一家國際領先的垂直整合手機零部件、模組製造、及手機組裝服務供應商,目前主要業務是為手機製造商提供手機元件(主要包括手機外殼及手機鍵盤)及模組。

投資摘要

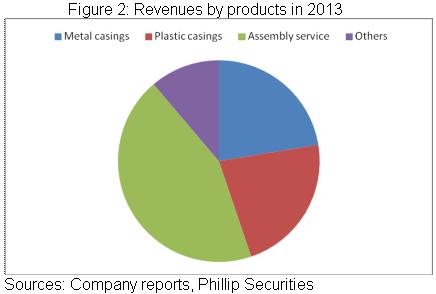

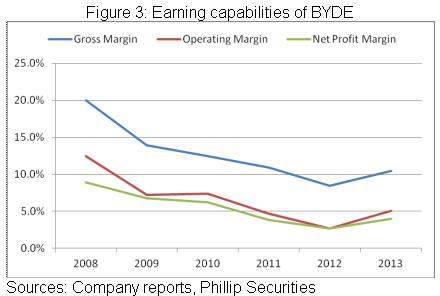

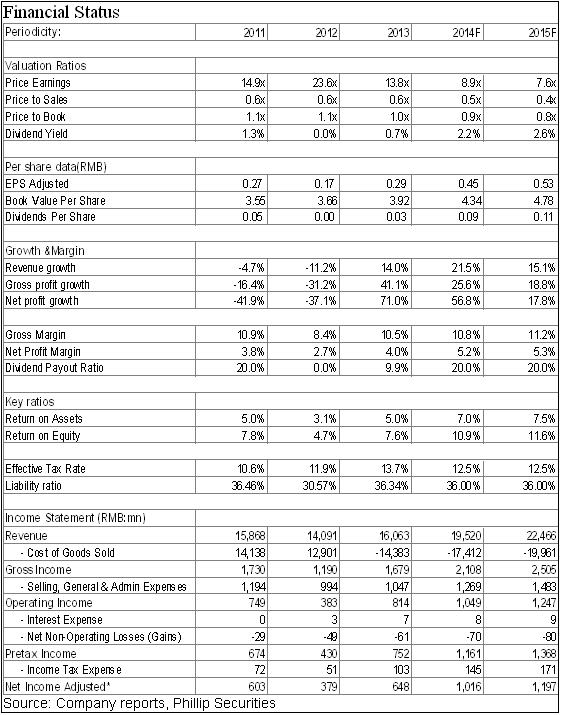

根據2013 年財報,公司當期實現營收160.6 億元人民幣(下同),同比增長14%,實現毛利16.8 億元,同比增長41%,歸屬母公司淨利潤更大增71%至6.48 億元。總體來看,13年公司業務擴張主要是得益於手機部件及模組業務收入大增44%至91億元,占比總收入56%。同時,公司盈利能力亦繼續提升,毛利率和淨利率分別達致10.5%及4%,同比提升2.0及1.3個百分點,這主要仍是受益于高毛利率的金屬外殼(採用塑膠與金屬混融技術)出貨量快速增長。

得益於金屬材料的性能優勢和優異的使用者體驗,金屬外殼及金屬結構件將迅速從國際智慧手機領導廠商蔓延至國內外智慧手機廠商,產品應用範圍也從高端機型擴大至中高端機型,市場滲透率將逐步提升,于智慧手機市場的份額預計在二年內會達致三成左右。

比亞迪電子將是金屬殼趨勢下的主要受惠者。目前,公司於內地複合金屬外殼市場居於領導地位。而且,金屬外殼的單價多數在100元以上,明顯高於幾十元的塑膠外殼。同時,如上所述,金屬外殼的毛利率亦明顯高於塑膠外殼,亦將繼續提升公司的整體盈利水準。

14年公司ODM業務或將呈現較為樂觀的增長,即使其為低毛利率業務,但較大的份額預計仍將助力公司業績成長。

公司負債率居於低位水準,近五年維持在35%左右,且未有有息負債。同時,公司獲現能力亦強勁,基本每年呈現經營現金淨流入。總體來看,公司資產品質優良,並將享有成長機遇。

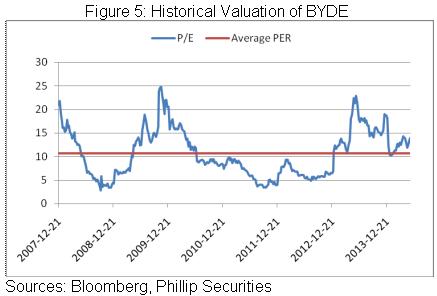

估值方面,上市以來公司市盈率平均為10.61倍。智慧化時代的成長機遇具備持續性,即使保守給予其對應14年每股收益平均市盈率的估值,目標價可達6港元,維持“增持”評級。

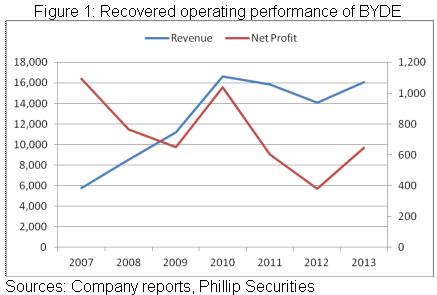

2013年扭轉頹勢

比亞迪電子主要業務為從事手機部件製造及銷售(包括手機外殼和鍵盤)和配備有機械零件如手機外殼、麥克風、連接器和其他元件的手機模組,以及提供手機整機設計及包含高水準組裝和印刷線路板組裝在內的組裝服務。

此前兩年,受諾基亞等大客戶錯失手機智慧化機遇等因素的影響,公司業務亦在2011-2012年連續萎縮。不過,後期主要客戶及時進行戰略轉型,公司亦成功取得知名智慧手機製造商的訂單,進而扭轉了此前的衰退趨勢。

根據2013 年財報,公司當期實現營收160.6 億元人民幣(下同),同比增長14%,實現毛利16.8 億元,同比增長41%,歸屬母公司淨利潤更大增71%至6.48 億元。總體來看,13年公司業務擴張主要是得益於手機部件及模組業務收入大增44%至91億元,占比總收入56%。同時,公司盈利能力亦繼續提升,毛利率和淨利率分別達致10.5%及4%,同比提升2.0及1.3個百分點,這主要仍是受益于高毛利率的金屬外殼(採用塑膠與金屬混融技術)出貨量快速增長,該業務毛率一般達致20%,其他塑膠殼業務僅為10%左右,組裝服務毛率更低至5%以下。

塑膠金屬外殼業務料快速擴張

2013年,公司成功研發出塑膠與金屬混融技術(PMH),實現了金屬與塑膠的納米級結合,在提升外觀和質感的同時,大幅改善了傳統金屬部件的信號接收水準,獲得了客戶的認可,並相繼贏得國內外多個智慧手機廠商的高端旗艦機型訂單。目前,該金屬外殼業務占比公司部件業務營收四成左右。

但值得指出的是,13年儘管全球智慧手機出貨量接近10億部,創下歷史新高,同比增長42.3%,但其中僅有15%採用了金屬殼。我們以為,得益於金屬材料的性能優勢和優異的使用者體驗,金屬外殼及金屬結構件將迅速從國際智慧手機領導廠商蔓延至國內外智慧手機廠商,產品應用範圍也從高端機型擴大至中高端機型,市場滲透率將逐步提升,于智慧手機市場的份額預計在二年內會達致三成左右。而據預計,金屬外觀件及結構件于智慧手機、平板電腦、可穿戴設備等市場的滲透率將持續提升,未來三年市場成長複合增速為五成以上。

我們相信,比亞迪電子將是金屬殼趨勢下的主要受惠者。目前,公司於內地複合金屬外殼市場居於領導地位。而且,金屬外殼的單價多數在100元以上,明顯高於幾十元的塑膠外殼。同時,如上所述,金屬外殼的毛利率亦明顯高於塑膠外殼,亦將繼續提升公司的整體盈利水準。

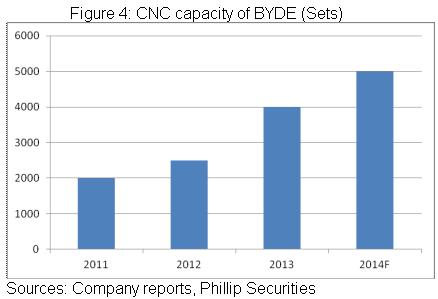

就產能來看,近兩年公司CNC機床翻番至四千台,為市場中的主要擴張力量,並滿足客戶對於金屬外殼數量和品質的需求。而據規劃,14年公司預計再新增一千台CNC機床,將進一步滿足金屬殼業務的擴張,支撐公司的成長。

ODM業務或將改善

13年,公司於平板電腦的ODM業務取得重大突破,成功獲得全球知名品牌的平板電腦訂單,並實現批量出貨,預計未來還將帶來新的增長動力及廣闊的市場空間。受惠於便捷性和易用性,全球平板電腦出貨量於13年增速即高達68%,我們相信此等趨勢在後兩年仍將延續。

總體來看,14年公司ODM業務或將呈現較為樂觀的增長,即使其為低毛利率業務,但較大的份額預計仍將助力公司業績成長。

催化劑

獲取領導品牌訂單;

金屬外殼普及超預期。

風險

金屬外殼市場競爭劇烈;

人民幣持續升值影響出口並增加匯兌損失。

重回成長,繼續增持

適應智慧化時代,公司已重回成長通道。金屬外殼越來越普及,而公司享有技術優勢,我們相信該業務將支撐公司實現穩健成長,並提升盈利能力。財務方面,公司負債率居於低位水準,近五年維持在35%左右,且未有有息負債。同時,公司獲現能力亦強勁,基本每年呈現經營現金淨流入。總體來看,公司資產品質優良,並將享有成長機遇。

估值方面,上市以來公司市盈率平均為10.61倍。我們以為,智慧化時代的成長機遇具備持續性,即使保守給予其對應14年每股收益平均市盈率的估值,目標價可達6港元,維持“增持”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。