中國移動 (941.HK) - 穩健增長延續,數字化轉型推動價值再釋放

| 投資建議 | 中性 |

| 建議時股價 | $85.800 |

| 目標價 | $81.660 |

中國移動(00941)於2025年3月20日及4月22日分別公佈了2024年全年及2025年首季度業績。整體而言,公司經營表現穩中有進,盈利能力持續提升,數字化轉型業務加速推進,並在AI、DICT等新興領域展現出良好動能。

收入與盈利概況:通信服務穩步增長

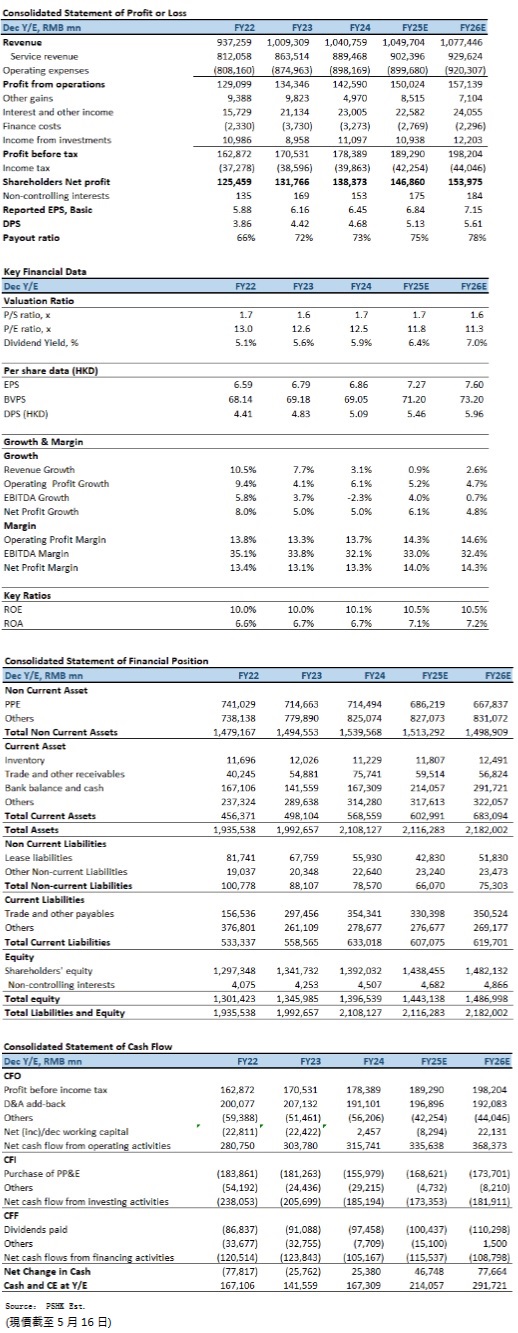

2024年全年營運收入錄得10408億元(人民幣.下同),同比增長3.1%;其中通信服務收入達8895億元,同比增長3.0%,貢獻佔比穩定在85.4%。進一步觀察可見,數字化轉型業務收入達2788億元,同比增長9.9%,佔通信服務收入比重升至31.3%,反映轉型業務已成為公司收入結構中不可或缺的重要支柱。

2025年首季度,營運收入維持穩定,報2638億元,同比微升0.02%。通信服務收入為2224億元,同比增長1.4%,儘管整體收入增速放緩,但核心通信服務業務仍保持穩健擴展,顯示在宏觀環境挑戰與行業競爭加劇下,公司掌握了穩定的用戶價值經營策略。

盈利能力提升:成本控制與折舊政策調整釋放利潤空間

2024年全年股東應佔利潤達1384億元,同比增長5.0%,每股基本盈利為6.45元。全年EBITDA達3337億元,佔通信服務收入比重達37.5%。值得注意的是,公司於2024年初將5G無線及傳輸設備的折舊年限由7年延長至10年,全年折舊及攤銷因此減少約190.7億元,此舉有效減輕了固定資產攤銷壓力,提升整體利潤率。

2025年首季度,EBITDA報807億元,同比增長3.4%,EBITDA率為30.6%,高於去年同期的29.6%。股東應佔利潤為306億元,同比增長3.45%,盈利增長主要來自營運效率提升與非經常性收益穩定貢獻。

2024年全年股息為每股港幣5.09元,較2023年增長5.4%,派息比率為73%,維持與過往一致的穩定回饋政策。公司同時重申自2024年起三年內將現金分紅比例逐步提升至股東應佔利潤的75%以上,顯示其對未來現金流穩定性的堅定信心。

個人市場方面,截至2024年底移動客戶總數達10.04億戶,5G用戶數達5.52億戶,滲透率達55%。全年移動ARPU為人民幣48.5元,維持行業領先。權益產品收入達268億元,同比增長19.7%;個人移動雲盤收入為89億元,同比增長12.6%,反映公司在細分場景與數位應用上的精細運營成效。

家庭市場亦保持良好動能。有線寬帶總客戶數達3.15億戶,其中家庭用戶達2.78億戶。家庭綜合ARPU報43.8元,同比增長1.6%。千兆寬帶用戶同比增長25%,FTTR用戶同比飆升376%,顯示家庭市場升級需求強勁。

政企市場方面,公司積極推動“AI+DICT”融合方案,全年政企收入同比增長8.8%,達2091億元。移動雲收入達到1004億元,同比增長20.4%,IaaS+PaaS收入穩居業界前五。5G專網收入達87億元,同比大幅增長61.0%,並拓展超700個千萬級DICT項目。政企客戶數達3259萬家,淨增422萬家,客戶基礎穩步擴張。

新興市場收入為536億元,同比增長8.7%。國際業務收入達228億元,數字內容收入為303億元,金融科技業務達1165億元,均呈現穩定成長態勢。咪咕視頻月活突破5.2億,和包交易月活躍客戶達到1.24億,進一步拓展用戶經濟。

AI+與BASIC6戰略落地見效

中國移動2024年全面升級「兩個新型」及「三大計劃」,其中「AI+」行動加速推進。九天大模型已入選國家重器,AI+DICT已簽約超500個項目,AI化產品用戶合計達1.9億,AI應用已深入客戶服務、營銷、網路等核心運營場景,部分自智網路場景已達L4高階自智水平。

在算力網絡方面,公司通用算力達8.5 EFLOPS,智能算力達29.2 EFLOPS,構建京津冀、長三角等多個智算中心。400G骨幹網與AIDC升級也標誌著基礎設施建設穩步推進。

投資建議:

綜合來看,中國移動2024年及2025年首季業績延續穩健增長態勢,通信主業保持穩中有升,數字化轉型成效持續釋放,AI與DICT等創新業務有望成為未來核心增長引擎。折舊年限調整提供短期盈利支撐,而穩定的派息政策則進一步強化股東回報。隨著「AI+」時代加速來臨,公司在算力、數據與場景落地方面具備明顯優勢,預期將在2025年繼續展現轉型升級成果,實現盈利與價值的雙輪驅動。我們預期公司2025至2026年EPS預測為6.84及7.15元,目標價為81.66港元,對應2025的預測市盈率為11.2倍(與過去半年平均市盈率+1個標準差相若),評級為“中性”。

風險因素:

1)經濟復甦乏力影響用戶ARPU及政企需求;2)行業競爭格局惡化;3)政策或數據合規風險。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。