ASM PACIFIC (522.HK) - 下半年業務有可能放緩

| 投資建議 | 增持 |

| 建議時股價 | $71.500 |

| 目標價 | $85.250 |

優於預期的第四季每股盈利

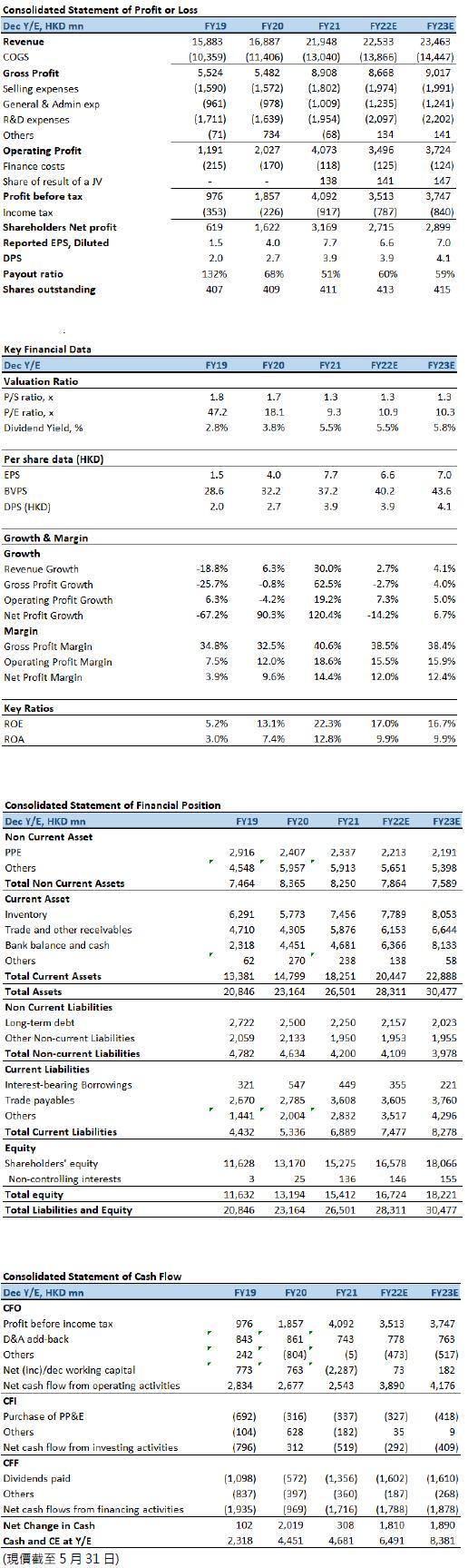

ASM Pacific(下稱「ASMPT」)4Q2021收入62.0億元(港元.下同),相當於7.96億美元,高於3Q業績公布指引的7.2至7.7億美元收入預測上限,按年增加 43.9%,但按季下滑1%,優於市場預期。新增訂單總額為港幣52.5億元(6.74 億美元),按年增加25.0%,按季則減少8.2%,管理層解釋下跌主要是由於基數較高及受一般季節性趨勢影響所致,但與往年第四季度的水平比較,本季度的新增訂單總額仍處於較高的水平。整體毛利率為41.3%,按年、按季分別增加588點子及76點子。按年增長主要是由於SEMI(半導體解決方案)及SMT(表面貼裝技術解決方案)分部的毛利率均表現相對強勁所致。股東應佔盈利9.13億元,按年、按季分別倒退8.7%及9.0%,每股盈利2.22元,按年、按季分別倒退8.7%及8.8%,但仍高於市場預期。

半導體解決方案分部4Q2021收入41.0億元(5.26億美元),佔總收入的66.1%,按年及按季分別升72.4%及15.5%。新增訂單總額27.9億元(3.58億美元),按年增加 7.8%,按季則減少21.4%,儘管是季節性趨勢,但也是連續三個季度錄得倒退。同期,SMT解決方案分部收入達21.0億元(2.70億美元),佔本季度總收入的33.9%,按年增加8.8%,按季則下跌21.7%。新增訂單總額達24.6億元(3.16億美元),按年及按季分別增加52.7%及13.4%,主要是受惠於工業和汽車的客戶需求勢頭持續到4Q2021。

FY2021,年收入創新高達到219.5億元(28.2億美元),按年增加49.3%,主要是受惠於終端市場的正面發展,包括汽車、消費者和工業等的顯著擴大,收入按年增加一倍以上,分別佔總收入約16%、23%和10%;通訊市場錄得按年雙位數的增長,約佔總收入22%,這得益於智能手機和可穿戴裝置應用對系統封裝(SiP)的強勁需求;計算設備市場受惠於高性能計算(HPC)應用的強勁勢頭,約佔總收入12%。

2022年第一季業績

1Q2022,ASMPT收入為52.7億元(6.75億美元),按年增加21.5%、按季減少15.1%,但仍高於4Q2021季度業績公布指引的6.4至6.9億美元收入預測中位數。除稅後盈利為8.30億元,較2021年度同期增加57.1%、按季則下跌15.0%(不包括4Q2021的一次性項目合共6,550萬),每股基本盈利2.02元,按年增加59.1%、按季則下跌9.0%。新增訂單總額為70.4億元(9.03億美元),但受到1Q2021破紀錄的高基數影響,按年下跌10.0%,按季則增長34.2%;錄得按季增長,主要受AP(先進封裝)和汽車行業新增訂單的勢頭所推動。Q1持有未完成訂單總額118.9億元(15.2億美元),訂單對付運比率為1.34(4Q2021為0.85)。整體毛利率為40.6%,按年增加107點子,按季則下跌69點子,主要是受到關鍵物料成本增加(尤其是矽部件),以及全球供應鏈瓶頸使物流成本上升的不利影響。

半導體解決方案分部收入29.4億元(3.77億美元),佔集團季度總收入的 55.9%,按年增長8.8%,按季則下跌28.2%。其中,集成電路╱離散器件業務單位主流工具的收入按年錄得強勁增長,該業務單位創第一季度收入的新高;不過,智能手機市場疲弱,導致CIS業務單位的收入按年下跌,按季則僅持平。分部毛利率為44.7%,按年及按季分別增長68點子及 103點子,主要是汽車行業應用工具的比例相對提高所致。

SMT解決方案分部收入23.2億元(2.98億美元),佔集團總收入的44.1%,按年及按季分別大幅增長42.4%及10.5%。有別於典型的收入趨勢,主流高端印刷及配置工具按年及按季均錄得增長,而分部的AP工具(尤其是SiP配置工具)亦按年錄得增長。分部毛利率為35.5%,按年增長331點子、按季則下降125點子,但相對較高的銷量和更佳的產品組合下,分部盈利按年及按季分別增長165.1%及34.4%。

投資建議:

公司預期2Q2022的收入將介乎6.7至7.4億美元,相當於按季-1%至+9%;若以中間數計算,相當於按年及按季分別+5.8%及+4.5%。儘管公司的先進封裝(AP)工具的新增訂單總額創季度新高,並接獲1億美元破紀錄的新增訂單總額(估計是來自Intel的訂單);AP和汽車解決方案的新增訂單總額按年及按季均錄得增長,成為長期產能需求的支持。然而,受到新冠狀病毒的防疫措施及持續的供應鏈限制,有可能導致未必能加快完成其大量未完成訂單,並影響交付。此外,管理層也預期2Q2022的新增訂單總額按年及按季都會錄得倒退,加上委外封測代工廠(OSAT)在2020至2021年積極的擴充產能後可能減少主流封裝的資本開支,導致ASMPT業績在下半年進一步放慢。最近,ASMPT雖然被剔出恒⽣科技指數,不過當前在指數的成份比重只有1.79%,因此面臨被動基金的沽貨壓力相當有限,且影響只會在短時間浮現。我們預期公司2022年EPS預測為6.6元,目標價為85.25港元(相當於13倍2022年市盈率,這是基於過去五年平均市盈率減一個標準差),並給予“增持”評級。

風險因素:

1)半導體行業進入下行週期;2)新品滲透率較預期低;和3)下游升级需求不及预期。

*本人持有報告內所述股份。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。