中芯國際 (981) - 連續九季度盈利

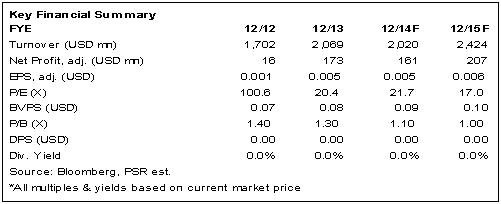

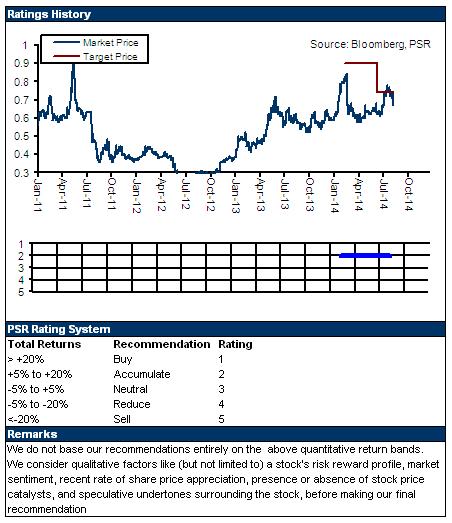

| 投資建議 | 買入 |

| 建議時股價 | $0.780 |

| 目標價 | $1.000 |

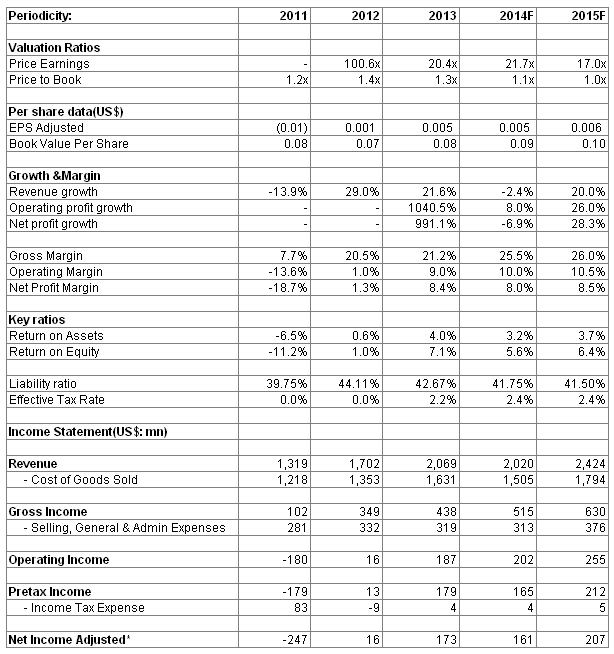

-中芯國際14年中報顯示,上半年營收達9.62 億美元,同比下降7.72%,歸屬於上市公司股東的淨利潤7706 萬美元,同比下降66.43%。其中,2 季度營收5.11 億美元,同比下降5.53%,環比增長13.36%,歸屬於上市公司股東的淨利潤5680 萬美元,同比下降24.67%,環比增長180.35%。

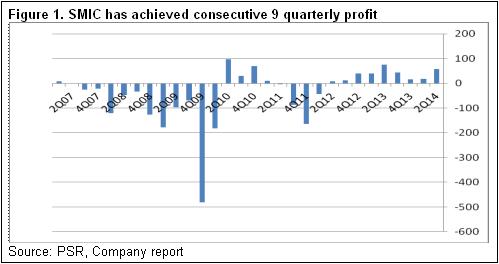

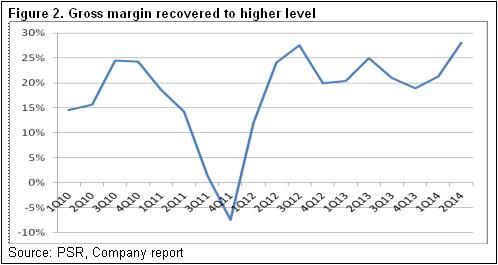

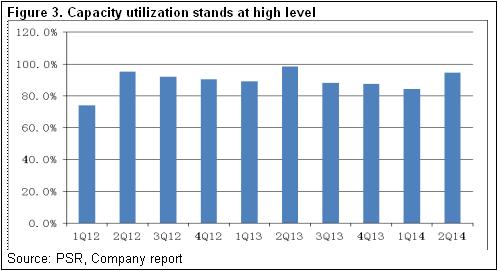

-剔除武漢新芯後,公司二季度營收實際創下歷史新高,並連續第九個季度實現盈利,單季度27.98%的毛利率亦為05年以來最高水準,環比提升6.7個百分點。總體而言,營收增長主要得益於開工率提升,2 季度開工率由1 季度的84.2%提升到94.6%。盈利能力大升除了受惠於開工率因素外,亦因產品結構提升、運營效率及成本控制的加強。

-7月初,美國高通公司與中芯國際共同宣佈,就28 納米工藝制程以及晶圓製造服務,雙方將開展緊密合作。高通是全球移動通訊領域的市場領導者,驍龍處理器是高通的核心產品,廣泛應用於各大智慧手機廠商,目前主要交付晶圓代工龍頭企業台積電。藉由與高通的合作,我們預期雙方將強化戰略合作關係,並提升中芯國際在28NM制程的產線成熟度。再考慮智慧手機產業鏈向內地轉移的趨勢及公司產品成本大幅低於台積電,屆時28NM制程或將快速放量,進一步提升公司的盈利能力。

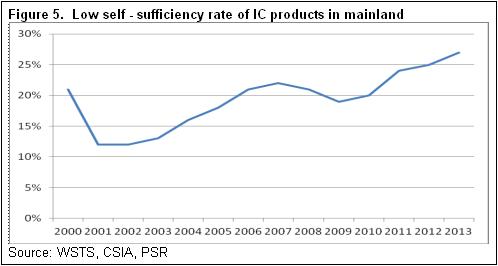

-晶片國產化則極具提升空間,12年中國進口晶片占全球需求的56%,但自給率僅有11%。內地企業華虹宏力等產能有限,工藝又相對落後,因此,中芯國際有望在本輪內地積體電路產業崛起進程中贏得更多的市場份額。另外,政府有望於積體電路產業推動更多、更大力度的扶持政策,譬如國家級積體電路產業扶持基金。從這個趨勢來看,內地積體電路行業有望藉此進入新一輪發展階段,中芯國際作為製造環節的龍頭,預計將明顯受惠於此等進程。

投資建議

公司的長中短期戰略均進展順利,更高端的工藝引領中長期成長,內地更廣闊的市場和蓬勃發展的通訊行業還將支撐中短期成長,外加可能的扶持政策及行業景氣,公司作為目前國內規模最大且技術最先進的晶圓代工龍頭企業,預計將持續受惠,進入持續盈利的新通道。我們給予其其對應15年每股帳面價值1.35倍的估值水準,目標價為1港元,維持“買入”評級。

連續第九個季度盈利

中芯國際14年中報顯示,上半年營收達9.62 億美元,同比下降7.72%,歸屬於上市公司股東的淨利潤7706 萬美元,同比下降66.43%。其中,2 季度營收5.11 億美元,同比下降5.53%,環比增長13.36%,歸屬於上市公司股東的淨利潤5680 萬美元,同比下降24.67%,環比增長180.35%。不過,剔除武漢新芯後,公司二季度營收創歷史新高,並連續第九個季度實現盈利,為07年來最長記錄,單季度27.98%的毛利率亦為05年以來最高水準,環比提升6.7個百分點。

總體而言,營收增長主要得益於開工率提升,2 季度開工率由1 季度的84.2%提升到94.6%,出貨量環比增長11.5%。盈利能力大升除了受惠於開工率因素外,亦因產品結構提升、運營效率及成本控制的加強。

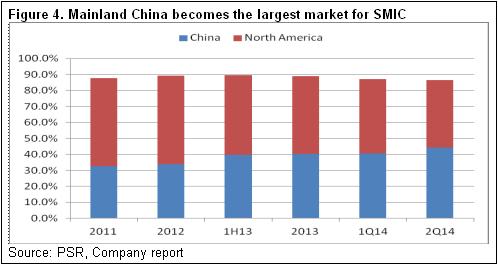

另值一提的是,內地客戶提升為業績貢獻的主要因素之一。公司內地客戶占比已提升至44.4%,並首次超過其他所有地區,成為第一大地區。我們相信,內地IC 設計興起將成為公司成長的重要推動力量,作為內地第一大晶片製造商,公司亦享有本土優勢,未來公司有望持續受惠於內地IC 產業鏈的崛起。

產品結構或持續提升

儘管戰略上由技術導向轉為產品導向,但產品結構提升依然是公司業績持續成長的主要動力之一。上半年,公司40nm 占比提升,二季度占比繼續升至13.2%,高於13年全年的12%及首季的9.8%,我們預計年底或升至約18%。

另外,公司的28NM制程預計也將在年底或明年年初量產。14年初,公司成為內地首家提供28NM工藝制程的晶片代工企業。7月初,美國高通公司更與中芯國際共同宣佈,就28 納米工藝制程以及晶圓製造服務,雙方將開展緊密合作。中芯國際將在國內為高通公司製造專為移動終端而設計的驍龍處理器。中芯管理層指,相關收入或於2015年初出現。

高通是全球移動通訊領域的市場領導者,在CDMA 和LTE 4G具備強大的技術儲備。2014 年1 季度,其在全球基帶市場份額達到66%,遠超第二名聯發科的15%。驍龍處理器是高通的核心產品,廣泛應用於各大智慧手機廠商,目前主要交付晶圓代工龍頭企業台積電。藉由與高通的合作,我們預期雙方將強化戰略合作關係,並提升中芯國際在28NM制程的產線成熟度和產能。再考慮智慧手機產業鏈向內地轉移的趨勢及公司產品成本大幅低於台積電,屆時28NM制程或將快速放量,進一步提升公司的盈利能力。

將受惠於進口替代及政策支持

內地積體電路下游產品的銷售額在全球的占比已達33%,成為全球最大市場。不過,內陸積體電路產品自給率僅為27%,其中晶片國產化則更具提升空間,12年中國進口晶片占全球需求的56%,但自給率僅有11%。

值得一提的是,內地企業華虹宏力等產能有限,工藝又相對落後,因此,中芯國際有望在本輪內地積體電路產業崛起進程中贏得更多的市場份額。

另外,中國積體電路產業要崛起,製造環節尤為關鍵,但該領域往往依賴於巨額投資,政策扶持頗為關鍵。再考慮此前棱鏡門亊件及國家資訊安全等因素,我們認為,未來政府有望於積體電路產業推動更多、更大力度的扶持政策。據悉,積體電路總體發展綱要即將下發,國家級積體電路產業扶持基金的方案亦由工信部牽頭設計,據透露今年第一批基金扶持規模或從最初的1000-1200億元上調至1300-1500億元。從這個趨勢來看,內地積體電路行業有望藉此進入新一輪發展階段,中芯國際作為製造環節的龍頭,預計將明顯受惠於此等進程。

催化劑

行業扶持政策出臺;

先進工藝提前量產。

風險

同業的更劇烈競爭;

折舊增加拖滯盈利能力改善。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。