網易 - S (9999.HK) - 3Q20業績略勝市場預期,有道收入增長明顯加速

| 投資建議 | 買入 |

| 建議時股價 | $141.800 |

| 目標價 | $172.800 |

投資概要

公司3Q20收入端略勝預期

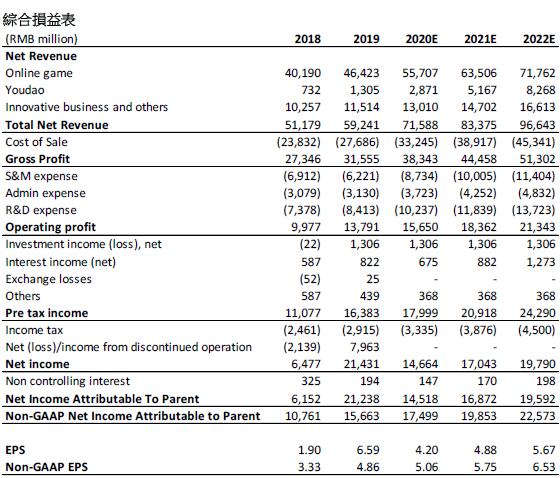

公司3Q20淨收入為186.6億元人民幣,同比增加27.5%。其中,在線遊戲業務淨收入為138.6億元人民幣(+20.2% yoy)、有道淨收入為9.0億元人民幣(+159.0% yoy)、創新及其他業務淨收入為39.0億元人民幣(+41.6% yoy)。從收入結構而言,遊戲/有道/創新及其他業務收入佔比分別約為74.3%/4.8%/20.9%。公司3Q20毛利為98.9億元人民幣,毛利率為53.0%,同比/按季環比下跌了0.79ppts/0.85ppts。其中,遊戲毛利率為63.6%,同比/按季環比基本持平、有道毛利率為45.9%,同比大升20.1ppts,按季環比略升0.7ppts、創新及其他業務毛利率為16.8%,同比升1.6ppts,按季環比跌1.7ppts。公司3Q20實現歸母持續經營淨利潤30.0億元人民幣,而Non-GAAP歸母淨利潤則為37億元人民幣。總體而言,公司3Q20業績略勝市場預期,遊戲業務穩定增長,有道增長明顯加速。

在線遊戲業務穩健增長

3Q20在線遊戲收入為138.6億元人民幣,其中手遊收入分別為100.8億元人民幣,同比增長23%,按季環比增長1%。相較騰訊,騰訊3Q20手遊收入同比增長61.2%,增長明顯較網易迅速。我們認為此收入增長的差異主要原因為兩家遊戲類型定位的差異(請參考我們的網易首發報告),騰訊主打遊戲《王者榮耀》、《和平精英》的社交屬性及較低的入門門檻更適合遊戲新手於疫情期間打發時間。因此,騰訊的遊戲更受惠於宅經濟。儘管如此,我們認為網易的重度遊戲流水表現較為穩健,於疫情過後相信可體驗出其流水的韌性。至於出海方面,憑藉著《荒野行動》、《明日之後》和《第五人格》在日本的優異表現,公司遊戲的國際影響力進一步提升。根據管理層透露,公司對全球遊戲市場的前景保持非常樂觀的態度,未來更將繼續重點發展海外市場,包括歐美及美國市場。此外,公司擁有多款優質遊戲儲備,包括《天諭》手遊、《哈利波特:魔法覺醒》、《暗黑破壞神:不朽》和《寶可夢大探險》等。其中,《天諭》手遊等多款遊戲將在春節前推出。

有道業績實現爆發式增長

有道3Q20實現收入9.0億元人民幣,同比增長159%,該增長主要由有道的學習服務和產品板塊所驅動,學習服務和產品板塊收入為7.64億元人民幣,同比增長239%。有道在線課程銷售額為9.55億元人民幣,同比增長228.4%。有道精品課程K12業務為主要增長引擎,銷售額為6.76億元人民幣,增長368.9%,佔有道精品課程銷售額比例達到77%;成人課程業務銷售額為2.01億元,增長185.4%;智能學習硬件貢獻收入1.63億元人民幣,增長289.3%,成為網易有道第二大營收來源。此外,有道毛利率進一步優化,3Q20的毛利率為45.9%,同比提升20.1ppts,此巨大的提升主要得益於在線課程業務的規模效應增強以及教師薪酬結構的進一步優化。另一方面,有道的銷售費用同比增加397%,達至約11億元人民幣,有道銷售費用率為123%。管理層表示有道目前的階段為最佳的買量獲客期,相信現在的廣告投入將在不久的將來會有所回報。儘管我們認為有道的銷售費用在短期內將保持較高水平,但隨著收入的高增長,銷售費用率有望逐漸下降。

估值及投資建議

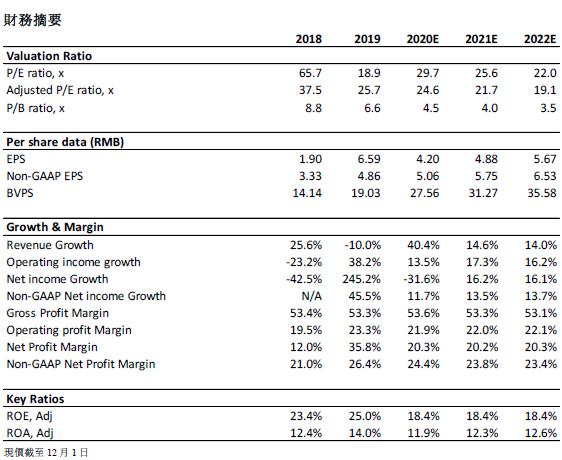

我們不改先前對公司的預測,預計公司遊戲業務穩健增長,有道實現爆發式增長,創新及其他業務繼續摸索合適的變現模式。我們維持此前的盈利預測,預計網易2020/2021/2022年Non-GAAP每股盈利分別為5.06/5.75/6.53元人民幣,維持目標價HKD 172.8,對應2020/2021/2022 年的 Non-GAAP 每股盈利 PE 29.85x/26.31x/23.14x,維持買入評級。

風險:

1) 新遊戲未能拿下版號 2)有道發展不及預期 3)遊戲流水遜預期 4)創新業務未能尋找合適變現模式

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。