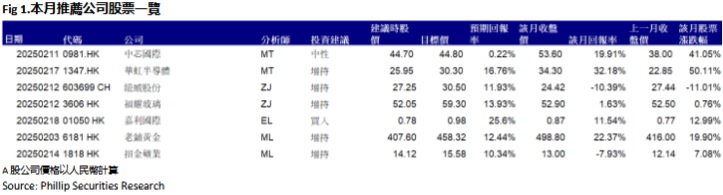

研究部二月研究報告回顧

行業:

TMT 、半導體、消費、醫療(李浩然)

汽車 & 航空(章晶)

TMT & 半導體(陶然)

公用事業、商品、海運、銀行(李晓然)

TMT 、半導體、消費、醫療(李浩然)

本月本人發表了一篇研報:嘉利國際(01050)。

嘉利國際(01050)在2025財年上半年(截至2024年9月底止六個月)展現穩健增長,收入達到15.27億元(港元.下同),同比增長6%,主要受惠於人工智能(AI)伺服器市場需求的強勁提升。隨著AI技術的快速發展,全球對高性能伺服器的需求持續增長,公司作為主要伺服器外殼及機櫃供應商,成功受惠於這一趨勢。受毛利較高的五金塑膠業務佔比提升影響,毛利率較去年同期上升1.5個百分點至13.2%,進一步推動整體盈利能力改善。淨利潤1.02億元,同比增長39%,淨利潤率由2024財年同期的5.8%提升至6.7%。每股基本盈利增長至5.0仙(1H2024FY:3.6仙),中期股息每股2.5仙(1H2024FY:1.5仙),派息率約50%。

全球AI發展迅速,推動數據中心與雲端運算市場的擴張,進而帶動高性能伺服器的需求增加。嘉利國際作為主要伺服器外殼供應商,受惠於該趨勢,五金塑膠業務的收入大幅增長。公司具備完整的機械工程解決方案,包括模具研發、快速原型設計、精密製造與自動化生產,憑藉這些技術優勢,在市場中取得領先地位。

嘉利國際在AI伺服器市場的強勁需求推動下,業績表現穩健,毛利率與盈利能力持續改善。公司在自動化生產與全球供應鏈布局方面具備競爭優勢,特別是泰國廠房的成功運營,分散地域風險以靈活滿足客戶多樣化需求。然而,電子專業代工業務仍面臨挑戰,公司需持續優化產品組合,以提升該業務的盈利能力。

汽車 & 航空 (章晶)

於本月本人發佈了紐威股份(603699.CH)的首發報告和福耀玻璃(3606.HK) 的更新報告。

紐威股份為國內中高端工業閥門龍頭,專注於為石油化工天然氣電力等能源領域提供全套工業閥門解決方案。目前除了傳統的石油天然氣能源項目,公司產品在 LNG、精細化工、核電等市場領域快速擴大,同時,產品還被使用到海洋風電、氫能、地熱、生物能、太陽能和碳捕捉等清潔能源開發項目中。

2016-2023年公司營收與淨利潤呈現持續增長趨勢,營收由 20.5 億元(人民幣,下同)增長至 55.4 億元,CAGR 為 15.3%;歸母淨利潤由2.2 億元增長至 7.2 億元,CAGR 為 18.5%;2024年 Q1-Q3 實現營業收入 44.55 億元(同比+5.09%),歸母淨利潤 8.28 億元(同比+40.69%)。公司產品受到油價帶動,2023 年與 2024 年前三季度,全球對能源建設的需求增加,公司出海業務景氣度較高,訂單、銷售等方面均得到提升。同時,鋼材價格仍處下行階段,原材料價格降低助力公司產品毛利率大幅增長。2024 年前三季度公司實現銷售毛利率 36.72%(同比+5.78pct),利潤增速明顯大於收入增速,顯示出強勁的盈利能力。

近年來油氣、核電等行業高景氣,尤其船舶海工訂單、海洋油氣開採資本開支、LNG 壓縮與運輸規劃保持較高水平,刺激閥門行業需求增長。公司持續拓展下游覆蓋,與傳統石油天然氣能源項目的 SHELL、TOTAL、中石油、中石化等全球能源行業巨頭繼續開展深度戰略合作的同時,也在天然氣、精細化工、船舶海工、電廠、長輸管線及新能源等行業不斷滲透,2024年上半年,公司成功承接多個國際 FPSO項目、獲得國內一級閘閥、截止閥、止回閥等高端核電產品的整包採購,新業務放量、占比提升有望持續拉升公司業績增長。

公司作為中高端工業閥門龍頭,注重技術工藝升級,不斷提升上游產業鏈研發、生產及供貨能力、深化與國內外高端用戶的共同發展,具備較高的行業壁壘,可同時享受國內高端進口替代和海外行業景氣紅利,具有極大的增長空間。我們非常看好公司的發展,認為公司具有成長性和壁壘性,可以享有溢價,預計24-26年每股收益為1.30/1.60/1.89元,給予25年19倍預計市盈率,目標價30.5元。

福耀玻璃2024年前三季度累計實現營收為283.14億元,同比+18.84%;歸母淨利潤為54.79億元,同比+32.79%,均創歷史新高。其中,第三季度營業收入99.7億元(人民幣,下同),同比+13.4%;歸母淨利潤19.8億元,同比+53.5%。

中國汽車市場2024年前三季度累計銷售了2157.1萬輛,同比+2.4%,美國輕型車新車銷售同比微增0.7%。福耀玻璃前三季度營收增速遠超行業,印證了公司作為頭部企業,綜合競爭力不斷加強,虹吸效應增強,市場份額進一步提升。

淨利增速大幅跑贏收入增速,得益於盈利能力快速提高,主要由以下幾個因素驅動:

1)產品結構持續優化升級,高附加值占比提升。前三季度公司高附加值產品占比已經達到58.18%,同比+5.25ppts,平均單價+8.84%;

2)海運成本下行、純鹼以及天然氣等原料成本進一步下探。公司前三季度毛利率達37.82%,同比+2.88ppts;其中第三季毛利率為38.78%,同比環比分別+2.47/+1.05ppts。

3)規模效應放大經營杠杆,提高了產能利用率,同時推進自動化信息化進程,提升運營效率,改善了工廠盈利狀況,比如,美國工廠上半年淨利率同比同比+4.05ppts。前三季度公司銷售費用率為4.30%,同比減少0.27ppts;管理費用率為7.36%,同比減少0.06ppts。

為滿足市場發展需求,近兩年公司處於第三輪資本開支提速週期,管理層指引2025計劃的資本開支分別為70-75億元,略低於2024年計劃的80億元。主要用於福建福清、安徽合肥新工廠的產能擴建,美國汽車玻璃二期擴建項目,以及上海、以及福清/長春的鋁飾條項目,助力全球市占率的進一步提升。隨著汽車智能化、輔助駕駛級別不斷提升、各種新技術和場景的應用和發展、用戶體驗式消費增強,汽車玻璃高端化趨勢有望持續,公司產品結構中高附加值占比有繼續提升的空間。

作為全球汽車玻璃行業龍頭,公司有望繼續受益於其產業優勢護城河,並保持較高分紅比例。我們調整公司2024/2025年的盈利預測幷引入2026年的盈利預估,預計2024/2025/2026的每股收益分別為2.85/3.28/3.75元,調整公司目標價至59.3港元,對應2024/2025/2026年19.6/17/14.9倍預計市盈率。

TMT & 半導體(陶然)

於本月本人發佈了兩篇研報:中芯國際 (0981.HK)和華虹半導體(1347.HK)。

中芯國際是世界領先的積體電路晶圓代工企業之一,也是中國大陸積體電路製造業領導者,擁有領先的工藝製造能力、產能優勢、服務配套,向全球客戶提供8英寸和12英寸晶圓代工與技術服務。中芯國際總部位於中國上海,擁有全球化的製造和服務基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圓廠。

公司三季度收入環比上升 14%至22 億美元,首次站上單季 20 億美元臺階,創歷史新高,主要由於12 英寸產能釋放促進產品結構進一步優化,同時伴隨本土化需求加速提升,平均銷售單價上升。公司整體產能利用率提升至90.4%,環比增長5.2%,有效攤薄單位折舊成本。毛利率提升至20.5%,環比增長6.6個百分點。公司三季度淨利潤達1.49 億美元,同比增長58.3%,環比下降9.6%。分應用領域來看,管理層表示智慧手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車占比分別為25.0%、16.0%、43.0%、8.0%和8.0%。消費類市場的需求逐步恢復,消費產品功能升級落地,出口保有良好需求。分客戶地區來看,公司部分海外客戶三季度收入占比環比下降6.0%,主要由於二季度進行了一定程度的拉貨,中國區營收環比增長6.0%,主要由於中國客戶在本土化需求加速及出口需求整體良好的情況下,逐步進入中高端產品市場。

考慮到消費電子終端需求回升,管理層預計將推動產品組合的優化,促進營收增長。我們預計公司24-26年營業收入分別為76/88/102億美元,預計歸母淨利潤分別為663/829/1442百萬美元,對應稀釋EPS為0.08/0.10/0.18美元。整體而言,公司屬於晶圓代工環節龍頭企業,我們認為公司的合理估值略高於一個標準差的歷史平均NTM市淨率,為2.1倍2025年PB,對應每股目標價44.8港元,首次給予“中性”評級。

華虹半導體是目前中國大陸第二大、全球第六大晶圓代工廠,在8吋和12吋晶圓代工平台上,提供嵌入式/獨立式非揮發性存儲器、功率元件、類比與電源管理、邏輯與射頻等五大特色製程平台的晶圓代工及配套服務,成為特色製程平台涵蓋最全面的晶圓代工企業。根據TrendForce資料,在嵌入式非易失性存儲器領域,公司是全球最大的智慧卡IC製造代工企業以及國內最大的 MCU 製造代工企業;在功率器件領域,公司是全球產能排名第一的功率器件晶圓代工企業,也是唯一家同時具備 8 英寸以及 12英寸功率器件代工能力的企業。

公司3Q24收入為5.3億美元,同比下降7.4%,毛利率為12.2%,同比下降3.9%,主要系ASP承壓,部分被付運晶圓數量上升和產能利用率提升所抵消,母公司擁有人應占溢利4480萬美元,同比上升222.6%。分應用領域來看,管理層表示電子消費品作為第一大終端市場保持強勁勢頭,而工業及汽車產品保持疲弱狀態,主要由於IGBT產品的平均銷售價格及需求下降。分客戶地區來看,公司海外客戶整體需求穩定,中國區營收同比下降 1.5%,主要由於 IGBT、超級結和閃存產品的需求及平均銷售價格下降,部分被 CIS 及其他電源管理的產品需求增加所抵消。

考慮到消費電子終端需求回升,以及ASP觸底回升和無錫二期產能逐步釋放,預計將推動產品組合的優化,並促進營收增長。我們預計公司24-26年營業收入分別為20/24/25億美元,預計歸母淨利潤分別為86/285/299百萬美元,對應稀釋EPS為0.05/0.17/0.17美元。整體而言,公司屬於晶圓代工環節,資本投入較高,我們認為公司的合理估值略低於行業平均,為1.0倍2025年PB,對應每股目標價30.30港元,首次給予“增持”評級。

公用事業、商品、海運、银行(李晓然)

於本月本人發佈兩篇研報:老鋪黃金(6181.HK),和招金礦業(1818.HK)。

老鋪黃金是中國古法手工金器專業第一品牌。根據弗若斯特沙利文資料,公司是行業內第一家推出足金鑲鑽產品的品牌,引領行業趨勢;截至2024年6月30日,公司在全國排名前十高端百貨中心的入駐覆蓋率於行業排名第一;公司以中國內地單店平均收入在2024年上半年度於行業收入排名第一。

根據世界黃金協會《2024中國金飾零售市場洞察》,金飾仍是中國珠寶零售的主要部分,18至34歲的年輕消費者貢獻了超過三分之一的銷售額。黃金保值特性凸顯,在各個人群代際之間達成投資共性,年輕人也開始投資黃金,但不同的是年輕人更關注黃金飾品的款式和工藝。老鋪黃金作為古法黃金的龍頭企業,定位高端品牌,產品具有一定的差異化特徵,近兩年盈利能力大幅提升,進入業績增長期,我們看好未來公司在古法黃金領域的發展,公司持續擴張內地核心商圈疊加港澳、海外市場機會,門店數量有望持續增加貢獻收入增長。我們預測公司的營業收入在2024-2026年分別為72.43億元、97.21億元和125.99億元。EPS為7.12/8.97/10.57元,對應市盈率(P/E) 53.3x/42.4x/36.0x。給予公司2024年60倍P/E,短期目標價為港幣458.32,給予“增持” 評級。(現價截至1月27日)

招金礦業 (1818.HK)是一家集勘探、開採、選礦及冶煉營運於一體,專注於開發黃金產業的綜合性黃金生產商和黃金冶煉企業。公司主要產品為“9999金”以及“9995金”標準金錠。截至2023年12月31日,公司共擁有約為3,809.86萬盎司黃金礦產資源量和約1,518.06萬盎司可采黃金儲量。2024上半年,共完成探礦新增金金屬量14.31噸。

招金礦業憑藉強大的產業資源背景和技術創新能力,在市場上擁有較強的競爭力。特朗普上任後如何實施關稅政策仍存在不確定性,避險情緒升溫令黃金價格再度突破歷史高位,黃金價格處於高位疊加公司黃金產量預計增加,公司有望實現量價齊升,實現收入增長。我們上調對公司收入的預測,預計公司在2024-2026年分別取得113.7億元,136.5億元和177.4億元,每股盈利EPS為0.28/0.49/0.73元,BVPS為6.09/6.65/7.57, 對應市淨率(P/B) 2.18x /1.99 x /1.75x,公司盈利有望持續向好,給予公司2.4倍P/B,並給予15.58港幣,下調至”增持”評級。(現價截至02月12日)

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。