波司登 (3998.HK) - 持續向中高端轉型 電商業務保持快速增長

| 投資建議 | 增持 |

| 建議時股價 | $2.580 |

| 目標價 | $2.700 |

投資概要

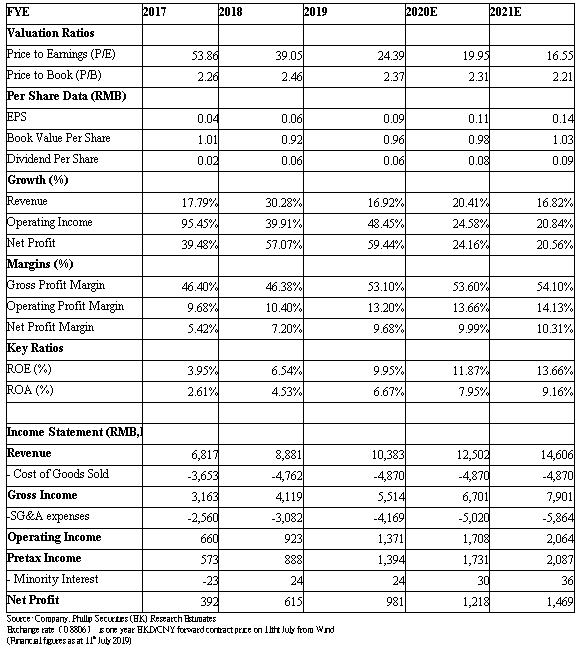

波司登2018財年全年收入按年增16.9%,略高於我們的預期,當中最大業務品牌羽絨服收入按年增35.5%,主要為受到中高檔產品佔比提升,帶動產品平均價格增長所致,銷量則沒有太大的增長。管理層今年目標為銷量及平均價格對收入增長的拉動力,能夠平分秋色。去年價格超過$1800的中高檔產品收入佔比為25%,預計今年該佔比將有進一步提升。

貼牌加工業務去年增幅達46.1%,管理層早前的指引為逾20%。面對中美貿易戰,管理層稱,影響屬於有限,客戶更為關注全球業務。女裝業務增幅為4.19%,則低於指引的中至高單位數。今年預計仍將保持平穩增長,實現低個位數增長。

去年毛利率按年大幅改善6.7個百分點至53.1%,反映中高檔產品佔比的提升。分銷及行政按年大幅增加35.3%,佔收入比例也大幅提升5.4個百分點至40.1%,主要由於該公司年內加強對品牌羽絨服業務的品牌建設及渠道優化,導致分銷費用的增加,以及為推進戰略轉型而增加行政費用中的顧問費開支。

電商業務方面,品牌羽絨服及女裝線上業務收入按年分別增55.6%及11.8%,分別佔兩大業務的23.1%及5.6%。目前電商業務利潤率即使扣除運費及售後服務費等,仍較實體業務高出10個百分點。波司登計劃在未來增加線上專供款,並加強產品組合的豐富性,拓展25至35歲人群銷售佔比。我們預計,電商業務將保持較快增長,當中品牌羽絨服線上佔比有望升至三分之一。

截至去年3月尾,羽絨服業務的零售網點總數按年淨增加162家至4628家。去年有40%的店舖進行改造,餘下的預計在今明兩年內完成改造。今年該公司計劃開店約1000家,但同時會關掉600至700家低效店。

波司登最近遭到沽空機構Bonitas Research的阻擊,指控波司登透過與附屬公司進行虛假交易,收購涉及未披露關聯方,以及在未收到付款情況下處置資產。波司登已發布澄清公告逐一反駁,股價其後已有所回升。

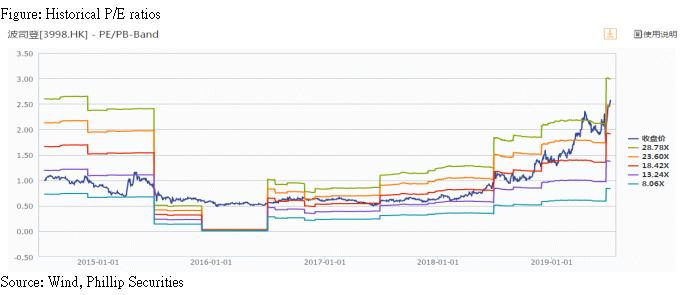

管理層並在公司業績會上表示,主席在上司公司以外經營多項資產業務,會考慮將這些表外資產包括工廠,納入上市公司。未來並會繼續留意收購機會,目標將包含戶外功能性、時尚及科技元素的。我們給予目標市盈率21倍,目標價提升至2.7元。(現價截至2019年7月11日)

估值結論

我們給予目標市盈率21倍,目標價提升至2.7元。需要留意的風險包括,收入增長或者渠道擴張不及預期,原材料價格大幅波動。(現價截至2019年7月11日)

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。