作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

濰柴動力 (2338.HK) - 三季報業績靚麗,股權激勵方案顯示信心

| 投資建議 | 增持 |

| 建議時股價 | $12.840 |

| 目標價 | $15.300 |

公司簡介

公司是中國重卡行業領域綜合實力最強的汽車及裝備製造產業集團之一,公司以發動機、車橋、變速箱在內的動力總成系統為根基,延伸上游零部件和下游重卡,率先涉足叉車和智能倉儲。經過多年發展,構築起了動力總成(發動機、變速箱、車橋、液壓)、整車整機、農業裝備和智能物流四大產業板塊的協同發展格局。

投資概要

天然氣重卡需求暢旺,出口保持強勁,推動公司業績靚麗

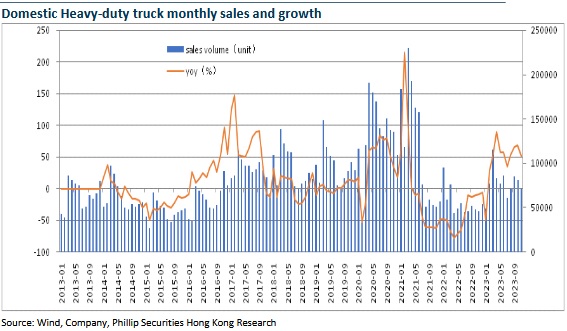

國內經濟運行在經歷了年初的脈衝式回升後進入平臺期,在經濟恢復好轉、政策效應持續釋放、上年同期基數較低等因素的共同作用下,重卡行業發展利好因素增多,但受國際環境複雜、國內需求不足等因素影響,依然面臨一定壓力。2023 年 1-9 月,重卡市場累計銷售 70.1 萬輛,同比增長 34%,今年累計銷量已超去年全年 67 萬輛的銷量。

值得一提的是,受天然氣價格大幅低於柴油價格推動,天然氣重卡成為今年重卡行業復蘇進程中表現最亮眼的細分市場。1-9月,國內天然氣重卡累計銷售10.74萬輛,同比+255%。濰柴動力是國內天然氣重卡發動機的絕對龍頭,市場份額近70%。另外,今年重卡出口市場保持快速增長,1-9月重卡出口21萬輛,同比+70%,占比達30%,創歷史新高。

在多重利好因素推動下,濰柴動力前三季度銷售發動機 54.8 萬台,同比+24.5%;其中出口銷量 5.2 萬台,同比+35.6%。商用車業務方面,公司控股子公司陝重汽前三季度銷售重卡 9.2萬輛,同比+52%;其中出口銷量 4.2 萬輛,同比+71.9%。智慧物流業務方面,公司控股子公司凱傲前三季度實現息稅前淨利潤 5.7 億歐元,同比+171.6%。

市場份額繼續領先,盈利能力大幅回升

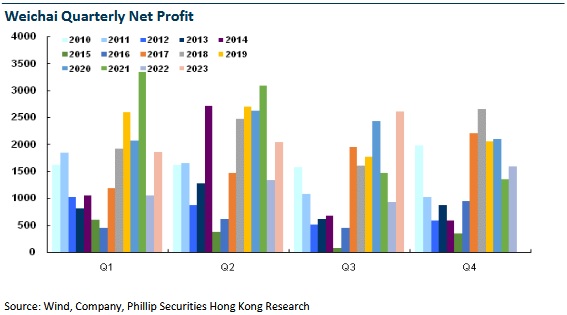

根據濰柴動力的三季報:2023 年 1-9 月,公司收入同比+22.9%至1603.8 億元(人民幣,下同),歸母淨利潤 65.0 億元,同比+96.3%;基本每股收益0.75 元。其中,第三季度營收542.48億元,同/環比分別+23.9%/+2.9%,歸母淨利潤26.02億元,同/環比分別+181.2%/+27.3%。

從上牌來看,第三季度公司發動機市占率34.1%,同比提升10.1個百分點。公司的大缸徑發動機平均單價高,盈利能力強,近年來銷量、收入均保持高速增長態勢;公司在國內500 馬力以上重卡發動機市場佔有率超過30%,同比提高近20個百分點。

得益於規模效應和銷售結構上移,以及子公司凱傲盈利改善,公司的盈利能力得以大幅回升,前三季度整體毛利率為20.2%,同比+3.3個百分點;淨利潤率為5%,同比+2.1個百分點。ROE為8.4%,同比+3.7個百分點。其中,第三季度毛利率為21.8%,環比+1.6個百分點;淨利率為5.9%,環比+1.1個百分點。

股權激勵方案超預期,顯示充足信心

公司近期公佈的2023年A股限制性股權激勵計劃草案中,計劃回購股票,向716名公司董事、高管以及中層管理和核心技術人員,合計授予8544萬股限制性股票,占總股本0.98%。草案制定的2024/2025/2026年營收目標值分別為2102/2312/2589億元,銷售利潤率8%/9%/9%,對應的利潤總額目標值為168/208/233億元,力度超市場預期,顯示對公司未來業績增長的充足信心。

展望未來,有賴於天然氣重卡市場仍呈現加速滲透態勢,大缸徑發動機競爭優勢顯現,出口市場需求飽滿,海外子公司經營持續改善,公司業績料將繼續獲益。長期來看,隨著經濟持續回升向好及公路運輸效率不斷提升,重卡行業將迎來良好發展機遇,公司也將繼續發揮業務多元化的優勢,加快大缸徑發動機、液壓動力總成、農業裝備、智慧物流及新能源等戰略業務,助力公司中長期發展。

投資建議

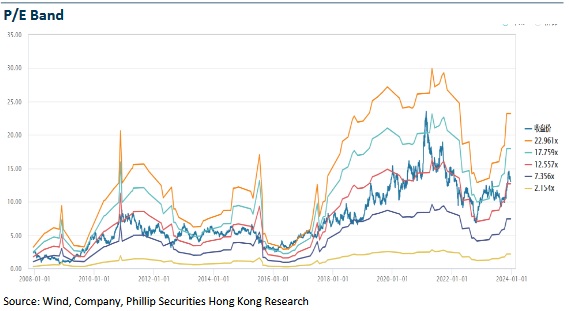

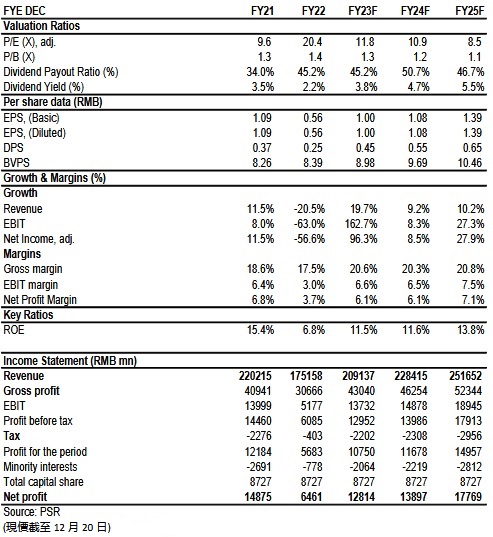

綜合來看,公司的“動力+液壓+新能源”戰略框架清晰,國內國外兩個市場幷進,龍頭優勢不斷擴大,未來發展空間可期。我們預計公司2023/2024/2025年的每股收益將達到至1.00/1.08/1.39元。我們調整目標價至15.3港元,對應2023/2024/2025年14.1/13.0/10.1倍市盈率和1.6/1.4/1.3倍市淨率,增持評級。風險是行業景氣度低於預期,新業務推進低於預期,原材料上漲風險,海外市場風險。(現價截至12月20日)

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。