中國科培 (1890.HK) - 內生外延雙引擎 推動未來業績高增長

| 投資建議 | 增持 |

| 建議時股價 | $6.250 |

| 目標價 | $7.200 |

投資概要

公司自建學院位於廣東省,地理位置優勢顯著

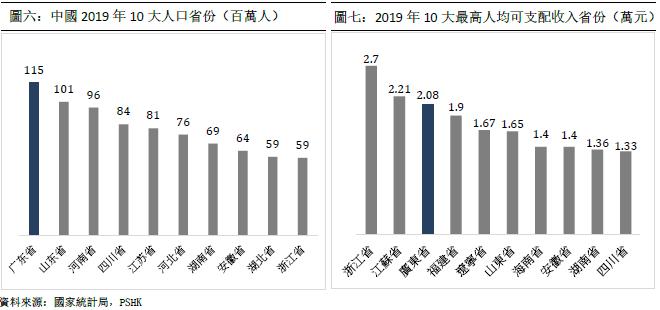

根據廣東省統計局,廣東省2019年已成為中國人口第一大省,佔中國總人口8.23%。2019年年末廣東常住人口為1.15億人,按年上升175萬人,這龐大的人口增長亦意味著廣東省人民對高教資源需求增加。另一方面,廣東省的高教毛入學率目前低於中國各省的平均值。根據廣東省教育研究院,廣東省2019年的高教毛入學率僅為46%,而中國2019年的平均高教毛入學率約為52%,在廣東省高教需求日益增長的情況下,該毛入學率差距反映出目前廣東省高教市場有著供不應求的現象。此外,根據《廣東省教育發展“十三五”規劃(2016-2020年)》,廣東省2020年高教教育毛入學率需達至50%,因此2020年廣東省的毛入學率將至少按年提升4%。至於學費方面,根據國家統計局,廣東省2020年上半年的人均可支配收入為20,774元人民幣,遠高於全國平均15,666元人民幣。由此可見,在高教需求旺盛的情況下,廣東省的平均高教學費有望提升。

公司旗下學院的較高市場認可度及優質教學質量

公司旗下廣東理工學院的本科畢業初次就業率於廣東省名列前茅。根據廣東省教育廳,廣東省2018及2019年的平均本科畢業初次就業率分別為93.8%及93.4%。而廣東理工學院於2017/2018學年以及2018/2019學年共有本科畢業生1,023名及3,196名,初次就業率分別高達96.8%以及97.8%,對比廣東省平均值高出3.0及4.4百分點,充分彰顯出公司旗下本科畢業生的廣泛市場認可。

哈爾濱石油學院實屬優質資產,公司未來將繼續外延以持續實現高增長

公司於2020年1月收購哈爾濱石油學院100%權益。哈石油學校共有31個本科課程,2019/2020年學年本科在校學生為9,366人,按年增長5%。學校教育質量高,2019年的報到率及就業率為97.1%及96.2%,分別為黑龍江省民辦學院中排名第一及第二名,哈爾濱石油學院2019年純利約為6,800萬元人民幣,按年上漲88%。該學校目前淨利率較公司自建學院的淨利率低,約44%,未來有望可通過與廣東理工學院的協同,進一步提升。目前公司已完成學校接管,學校淨利潤可併表,但全面的資產併表則需等舉辦者變更完成後才可實現(預計舉辦者變更將於年底前完成)。綜合而言,哈爾濱石油學院絕對稱得上為優質資產,未來與公司旗下其他學院的協同效應可期。展望未來,公司未來將繼續外延以持續實現高增長。

《民促法》對公司的影響有限

《民促法》目前尚未完全落地,實施條例暫未頒布,但公司管理層認為該政策未來對公司的負面影響有限。預計該政策落地後,公司的有效稅率將從2019年的0.4%提升至10-15%,該政策對公司業績影響有限,而且我們認為此消息已被市場投資人所消化。另一方面,該政策出臺後將要求民辦教育集團需要對旗下的土地進行補地價。根據公司管理層,公司旗下自建學院(廣東理工學院、肇慶學校)的土地來源於拍賣形式,因此未來無需補地價。至於哈爾濱石油學院的土地,公司未來只需補約1億元人民幣的地價,且可分多年付款,故此對公司未來現金流及業績並無構成重大壓力。

估值

公司具備併購基因,且內生增長潛力較大,未來業績有望可通過內生外延雙引擎推動,快速增長。我們預計公司2020/2021年的每股盈利0.31/0.36元人民幣,我們給予公司目標價HKD 7.20,對應2020/2021年淨利潤P/E 為 21.0x/17.9x。首次覆蓋給予“增持”評級。(匯率:0.9 人民幣/港元)(現價截至8 月4 日)

風險:外延不如預期、教育質量下滑、政策變動、學生人數增加遜預期。

行業概況及預測

中國高等教育市場

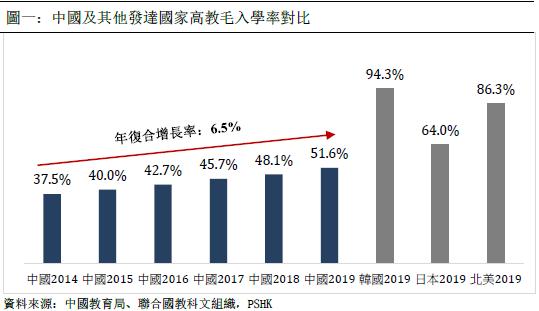

中國高等教育院校主要可被分為兩大種類,公辦高等教育院校以及民辦高等教育院校,前者為中國國家級地區政府所成立及經營,而後者則為個人及民辦實體所成立。根據中國教育局數據以及聯合國教科文組織,中國近年的高教毛入學率有著上升的趨勢,從2014年的37.5%上升至2019年的51.6%。儘管中國的高教毛入學率近年迅速增長,但仍然低於其他發達國家(韓國/日本/北美的2019年高等教育毛入學率分別為94%/64%/86%),隨著中國人民對高等教育學歷的追求以及中國人均可支配收入的上升,我們預計中國高等教育毛入學率未來將繼續增長並有望趕上其他發達國家。

中國民辦高等教育市場

中國民辦高等教育可被分為三大類,民辦普通大學、民辦普通專科以及獨立學院。根據弗若斯特沙利文報告,中國民辦高等教育的總收生人數由2014年的5.9百萬人增加至2018年的6.5百萬人,複合年增長率為約2.6%,並預期將由2018年的6.5百萬人增加至2023年的6.7百萬人,複合年增長率為約0.5%。儘管未來的中國民辦教育收生人數增長緩慢,但隨著中國家庭的教育開支增長,中國未來的民辦高等教育收入預計將穩健上漲。根據弗若斯特沙利文報告,民辦高等教育行業的經費總收入由2014年的人民幣829億元逐步增加至2018年的人民幣1,180億元,複合年增長率為9.2%,並預期將由2018年的人民幣1,180億元增加至2023年的人民幣1,637億元,複合年增長率為6.8%。

中國民辦高教的未來趨勢

中國民辦高等教育行業的主要發展趨勢包括以下兩項:

1) 獨立學院轉型為民辦大學

中國教育局2020年5月18日公佈《教育部辦公廳印發〈關於加快推進獨立學院轉設工作的實施方案〉的通知》,並要求中國各獨立學院於2020年底前分別制定其轉設方案,而轉設路徑為轉為民辦、轉為公辦、撤銷三類。隨著民辦教育營運商整合優質學術及資本資源的能力不斷提高,以及彼等的教育質素及認受性不斷提升,獨立學院轉型為民辦大學很可能成為主要發展趨勢。

2) 行業整合

高等教育學院需投入的運營資本較大,包括師資、硬體、管理各方面,因此非上市高教學院的財力將難以與上市公司旗下的高教學院匹敵,故此非上市民辦高校未來的普遍出路分別為被收購或獨立上市。此外,行內較大參與者近年紛紛花費不少資金於併購交易上,以實現業績的高增長。儘管2018年8月份的《民促法-送審稿》提出“實施集團化辦學的,不得通過兼併收購、加盟連鎖、協定控制等方式控制非營利性民辦學校”。但目前看來,中國上市民辦高教集團的併購活動並沒有受太大限制,於送審稿出臺後,仍然有著不少已上市民辦高教集團收購標的學校。另一方面,中國教育局2020年5月18日公佈《教育部辦公廳印發〈關於加快推進獨立學院轉設工作的實施方案〉的通知》反而增加了併購的標的學院,刺激併購交易。

按年穩健上漲的民辦高等教育滲透率

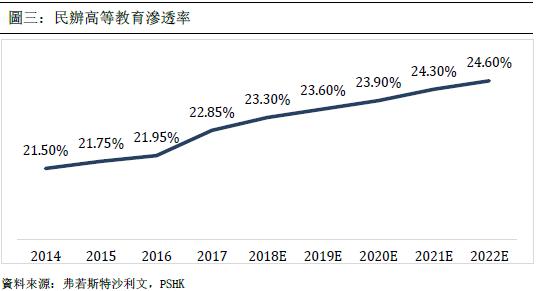

根據弗若斯特沙利文,中國民辦高等教育的滲透率從2014年的21.5%上升至2017年的22.8%,預計未來將保持穩健上升的趨勢,預期於2022年達至24.6%。這意味著對比公立高校,越來越多的中國學生選擇就讀於民辦高校。滲透率的預期增長主要歸根於未來中國的財政性教育開支將難以獨自滿足中國的高教需求,預計中國政府將逐漸放寬對民辦高教的限制(如近年給予廣東省民辦高教自主定價的權利)。

疫情對中國民辦高教行業的影響

對比其他傳統行業,疫情對民辦高教行業影響甚少,主要原因為高等教育集團一般於學年初(9月份)便收取全年學費。其次,目前絕大部分民辦高教集團已開展線上招生,因此預計疫情對明年高教集團的招生亦影響不大。另一方面,因受疫情影響,中國教育部為了穩就業,於今年2月份增加全國專升本的招生規模約32萬人,上升至57萬人,有利中國高教集團發展。

公司概況及競爭競爭

華南領先的民辦高教營辦商

中國科培為華南地區一家領先的民辦高等教育營辦商,專注於專業型教育。於2019/2020學年,公司營辦的中國學校的在校學生總數為57,924名。公司旗下的自建學院共兩所,分別為廣東理工學院及肇慶學校。根據近期市場研究,按新收學生及在校學生的人數計,廣東理工學院於華南地區民辦高等教育機構(獨立學院除外)中排名第一。按在校學生人數計,肇慶學校在廣東省民辦中專學校中排名第一。

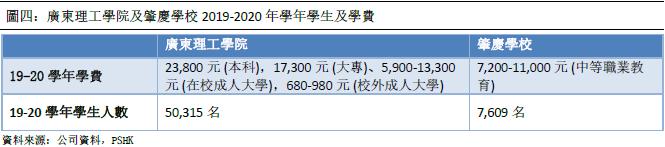

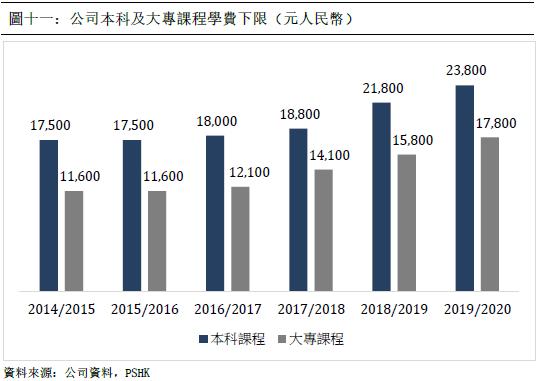

廣東理工學院於2005年成立,主要提供本科、大專及成人教育課程。於2019/2020學年,廣東理工學院的在校學生總數為50,315名,包括就讀本科課程的23,823名學生、就讀大專課程的6,833名學生及就讀成人大學的19,659名學生。廣東理工學院提供41個專業,涉及科目領域廣泛,包括29個本科專業及20個大專專業,核心專業包括標準化管理、電氣工程與自動化、電子資訊工程及機械設計。廣東理工學院2019-2020學年的本科課程、大專課程、 在校成人大學課程以及校外成人大學課程的學費分別為23,800、17,300、5,900-13,300以及680-980元人民幣。

另一方面,肇慶學校為一所於2000年成立的中等職業學校,提供12個專業的中等職業教育,該等專業包括汽車維修、電子商務及機電技術應用。於2019/2020學年,其在校學生總數為7,609名。肇慶學校的2019-2020學年的中等職業教育課程學費為7,200-11,100元人民幣。

2020年1月13日,公司宣佈收購哈爾濱石油學校。哈爾濱石油學校為一所於2003年成立的民辦辦普通本科院校。截止2020年1月,哈爾濱石油學校有約9,366名就讀本科課程的學生,物業土地使用權的總面積約666,667平方米。此次交易總金額約為14.5億元人民幣。2019年財年哈爾濱石油學校的淨利潤約為6,800萬元人民幣。公司於2020年3月份已完成學校接管。

廣東省高等教育市場的明顯優勢

根據廣東省統計局,廣東省2019年已成為中國人口第一大省,佔中國總人口8.23%。2019年年末廣東常住人口為1.15億人,按年上升175萬人,其中自然增長人口為92.38萬人,外地淨流入人口為82.62萬,這龐大的人口增長亦意味著廣東省人民對高教資源需求增加。另一方面,廣東省的高教毛入學率目前低於中國各省的平均值。根據廣東省教育研究院,廣東省2019年的高教毛入學率僅為46%,而中國2019年的平均高教毛入學率約為52%,在廣東省高教需求日益增長的情況下,該毛入學率差距反映出目前廣東省高教市場有著供不應求的現象。此外,根據《廣東省教育發展“十三五”規劃(2016-2020年)》,廣東省2020年高教教育毛入學率需達至50%,因此2020年廣東省的毛入學率將至少按年提升4%。至於學費方面,根據國家統計局,廣東省2020年上半年的人均可支配收入為20,774元人民幣,遠高於全國平均15,666元人民幣。由此可見,在高教需求旺盛的情況下,廣東省的平均高教學費有望提升。另外,自2007年,為扶持及推動廣東省高教市場的發展以緩和高等教育服務於廣東省供不應求的問題,廣東省政府已全面開放民辦高教的自主定價。

民促法對公司的影響有限

《民辦教育促進法修訂草案》(民促法)目前尚未完全落地,實施條例暫未頒布,但公司管理層認為該政策未來對公司的負面影響有限。預計該政策落地後,公司的有效稅率將從2019年的0.4%提升至10-15%,因此該政策對公司業績影響有限,而且我們認為此消息已被市場投資人所消化。另一方面,該政策出臺後將要求民辦教育集團需要對旗下的土地進行補地價。根據公司管理層,公司旗下自建學院(廣東理工學院、肇慶學校)的土地來源於拍賣形式,因此未來無需補地價。至於哈爾濱石油學院的土地,公司未來只需補約1億元人民幣的地價,且可分多年付款,故此對公司未來現金流及業績並無構成任何重大壓力。

公司旗下學院的較高市場認可度及優質教學質量

出於市場對公司所提供教育的質素及學生優異成績的認可,公司自成立起屢獲獎項且備受認可,獎項包括《廣東高等職業教育院校(民辦)競爭力十強單位》、《全國應用型人才培養工程培養基地》、《廣東省眾創空間試點單位》等。另一方面,公司旗下的廣東理工學院的本科畢業初次就業率於廣東省名列前茅。根據廣東省教育廳,廣東省2018及2019年平均本科畢業初次就業率分別為93.8%及93.4%。而廣東理工學院於2017/2018學年以及2018/2019學年的共有本科畢業生1,023名及3,196名,初次就業率分別為96.8%以及97.8%,對比廣東省平均值高出3.0%及4.4%,充分彰顯出公司旗下本科畢業生獲得市場廣泛的認可。

專升本的擴招政策刺激公司內生增長

因受疫情影響,中國教育部為了穩就業,於今年2月份增加全國專升本的招生規模約32萬人,上升至57萬人。受惠於此政策,廣東理工學院2020學年共有3600個專升本學位,而2019年僅有390個專升本學位,最後錄取83名學生。假若2020年學年的3600個專升本學位全被錄取,廣東理工學院2020年的本科學生人數則增加3513人,以2019年的本科學費推算,該本科人數增長將為公司帶來額外8,300萬元人民幣收入,佔2019年總收入的11.7%。

校園及宿舍持續擴建以提升校園可容納學生數量

廣東理工學院已於肇慶市鼎湖區建立新鼎湖校區。第一期建築工程已於2017年9月完成,學校可容納人數增加約6,000名學生。第二期建築工程於2018年第三季度竣工,學校可容納人數增加4,000多名學生。第三期建築工程預計於2020年底前後竣工,並進一步將廣東理工學院的可容納人數增加逾3,000名學生。另一方面,公司計劃進一步改造廣東理工學院的高要校區,重點擴張此校區的宿舍。該擴建預計將於2021年為公司帶來約7,000張新增床位。我們預計廣東理工學院未來兩年的可容納人數將從2019年學年的2.9萬人增加至3.9萬人。校園及宿舍擴建為公司未來在校人數規模的上升提供了一定的支援及保障。

校企合作培訓計劃以提高學生職業前景

公司與不少廣東省知名企業合作,為公司旗下學院學生提供寶貴的實踐培訓,幫助學生於畢業後就業。通過校企計劃,企業作為外部培訓基地向學生提供實習機會,而學校則向企業提供受過良好培訓的畢業生,打造雙贏局面。未來,公司計劃將進一步擴大及豐富校企合作項目,與更多行業領先企業建立合作關係及加深與現有合作夥伴的關係。此外,公司亦設立超過100個實訓基地,使學生可以親身體驗真實的職場環境,幫助學生鞏固實踐技能及迅速適應日益增長及瞬息萬變的市場需求。公司以實踐能力為首要教學目標,使其畢業生深受市場歡迎,提升公司本科課程的初次就業率。

學生多元化的就讀選擇 - 「2+2」項目

除了基本的本科課程以及大專課程,公司亦與包括西三一大學(加拿大)、德克薩斯衛斯理大學(美國)、哈德斯菲爾德大學(英國)及中西州立大學(美國)在內的知名海外院校合作設立「2+2」項目,為其本科生及大專生提供於海外完成餘下兩年學業的機會。「2+2」項目首兩年的學費由廣東理工學院收取,而餘下兩年的學費由海外機構收取。廣東理工學院就「2+2」項目收取的學費一般高於我們普通本科及大專項目的學費,介乎每學年人民幣15,000元至人民幣30,000元。完成「2+2」項目的學生獲得海外院校及廣東理工學院頒發的學位。公司的「2+2」項目給予學生多元化的就讀選擇,提升廣東理工學院的競爭力,同時亦為公司添加一項額外收入來源。

哈爾濱石油學院實屬優質資產,公司未來將繼續外延以持續實現高增長

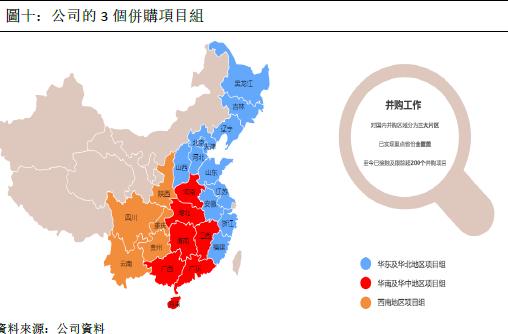

對於民辦高教學院而言,因每年新增學生的數量有限,因此若只依靠內生增長將難以在未來持續實現高增長,近年不少較大規模的民辦高教集團紛紛以外延擴展(收購優質標的學院)來實現收入增長。公司於2020年1月收購哈爾濱石油學院100%權益。哈爾濱石油學院擁有1000畝教學用地,位於哈爾濱市核心地帶,交通方便。學校共有31個本科課程,2019/2020年學年本科在校學生為9,366人,按年增長5%。學校教育質量高,2019年的報到率及就業率為97.1%及96.2%,分別為黑龍江省民辦學院中排名第一及第二名,學校目前已有700餘名畢業生成功考取清華大學、中國石油大學等985、211高校研究生。哈爾濱石油學院2019年純利約為6,800萬元人民幣,按年上漲88%。該學校目前淨利率較公司自建學院的淨利率低,約44%,未來有望可通過與廣東理工學院的協同,進一步提升。學校資產負債表健康,2019年資產負債率僅為11%。哈石油未來學費以及學生人數亦有望提升。學校的1000畝地最多可容納約2萬學生,對比目前在校學生人數有超過1倍的增長空間。另一方面,學校目前的平均學費低於全省平均約10%,未來可望提升至全省平均水平。目前公司已完成學校接管,學校淨利潤可併表,但全面的資產併表則需等舉辦者變更完成後才可實現(預計舉辦者變更將於年底前完成)。綜合而言,哈爾濱石油學院絕對稱得上為優質資產,未來與公司旗下其他學院的協同效應可期。展望未來,雖然公司今年約有14.5億元人民幣資金流出,但公司今年9月將會有新學年學費流入,且公司還有約23億元人民幣的浦發銀行併購授信額度,未來將有足夠資金繼續外延以持續實現高增長。公司內部已組成3個併購項目組,主要覆蓋不同地區的主要省份,尋求優質併購機遇。

公司旗下學院收取的學費近年迅速上升,該趨勢未來有望維持

公司旗下學院收取的學費普遍於近年有著上升的趨勢,其中公司旗下廣東理工學院本科及大專課程的學費增幅更是驚人。我們認為公司旗下學院的學費未來仍有上升空間,主要原因為廣東省目前對高等教育的需求龐大,再加上廣東省2019年的人均可支配收入為全國第三,因此廣東省學生的支付能力較強。此外,公司旗下學院的知名度甚高,畢業生的初次就業率亦高於同行平均,故此公司旗下的學院有著較高的議價能力,促使其未來於上調學費的同時仍能維持招生競爭力。

財務分析及預測

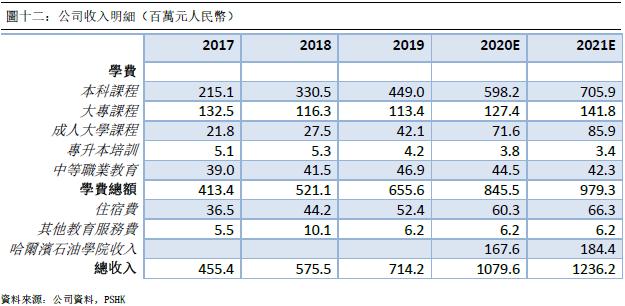

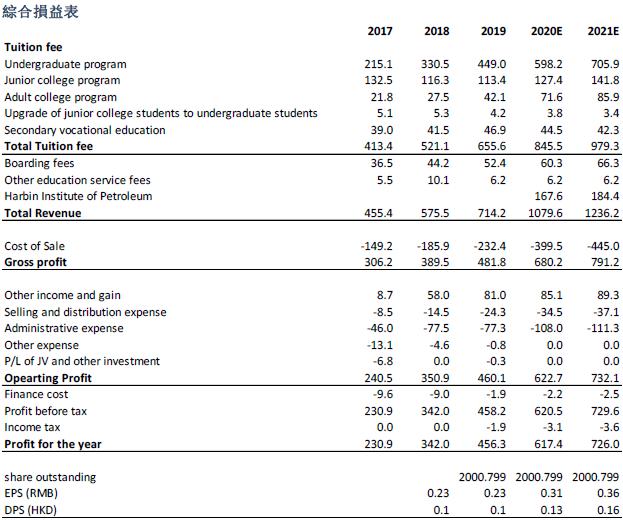

收入分析公司的總收入從2017年的4.55億元人民幣上升至2019年的7.14億元人民幣,年復合增長率為25%。其中,公司本科課程的總學費收入升幅最大,2017-2019年的年復合增長率為44.5%。主要原因為廣東理工學院在2014年才成功轉型成本科學院,因此於2018-2019年學年前,廣東理工學院本科課程的學生尚未覆蓋課程的4個年級(尚未產生任何畢業生離校),導致本科總學費收入的高增長。其次,廣東省學生對高等教育的巨大需求以及廣東理工學院的高質量教學促使公司過去數年能在調高學費的同時仍能提升每年的本科的招生人數。我們相信公司未來將受惠於國家專升本擴招政策,本科人數預計於2020學年上升約4517人(包括新增的3517個專升本學位)或14.7%,達至約28340人,而2021學年的本科學生增幅將回復正常,增長約5%。另一方面,我們預計公司本科學費將按年上升12%。基於以上預測,公司2020/2021年的本科收入預計分別為6.0/7.05億元人民幣,按年上漲33%/18%。

另一方面,由於公司過去不斷減少學費較低的大專課程學位以騰空及投放更多資源於學費較高的本科課程,因此公司大專課程的總學費收入由2017年的1.33億元人民幣下降至2019年的1.13億元人民幣,年復合增長率為-7.5%。但我們相信公司未來將受高職專科擴招的政策影響,大專人數預計於2020學年/2021學年分別上升7%/6%。此外,我們認為大專學費將按年上升5%。我們預計公司2020/2021年的大專收入分別為1.27/1.42億元人民幣,按年上漲12%/11%。

哈爾濱石油學院的資產及收入預計將於年底前併入公司財報。哈石油2019年收入為1.55億元人民幣。我們預計哈石油的收入將於2020/2021年分別按年增長8%/10%,達至1.67/1.84億元人民幣。

我們預計公司2020/2021年的總收入為10.8/12.4億元人民幣,按年增幅為51%/15%。公司的過去及預測收入明細如下。

成本及費用

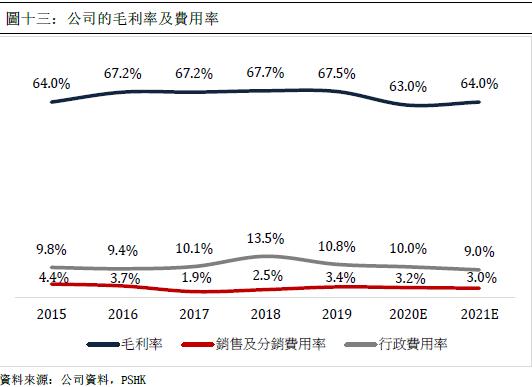

公司過往幾年的毛利率相當穩定,介乎於67%-68%之間。我們認為公司2020/2021年的毛利將低於67%,主要原因為2020年併表的哈爾濱石油學院利潤率較低,因此將帶動公司整體毛利率下跌,但哈石油的利潤率未來有望可通過與公司旗下其他學院的協同,逐漸上升。基於以上原因,我們預測公司2020/2021年的毛利率分別為63%及64%。

至於費用方面,我們認為公司的銷售及分銷費用率將穩健下跌,主要原因為未來公司的廣告費用佔收入佔比有望隨著公司知名度的提升而逐漸下降,我們預測公司2020/2021年的銷售及分銷費用率分別為3.2%/3.0%,按年下降0.21/0.20百分點。另一方面,我們認為公司2020/2021年的行政開支費用率將會因公司的規模效益而按年逐步下跌,分別為10%/9%。

估值

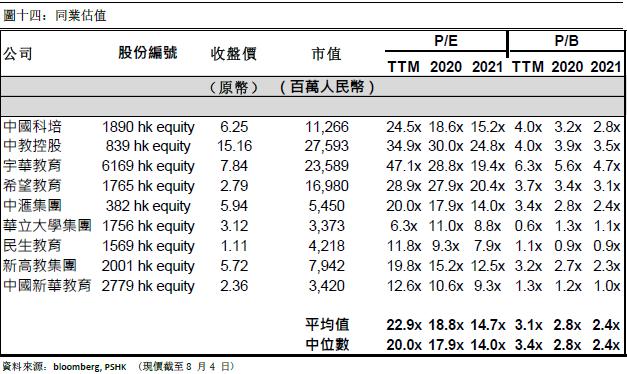

行業平均2020 P/E為18.8x,其中行業龍頭公司中教(839.Hk)、宇華教育(6169.HK)以及希望教育(1765.HK)2020 P/E分別為30.0x、28.8x及27.9x。公司具備併購基因,且內生增長潛力較大,未來業績有望可通過內生外延雙引擎推動,快速增長,增長速度甚至可比美行業龍頭的水平,因此我們認為從估值上而言,公司未來的估值有望追落後,從行業的頸部水平逐漸提升至頭部水平。我們給予公司2020年市盈率21x。

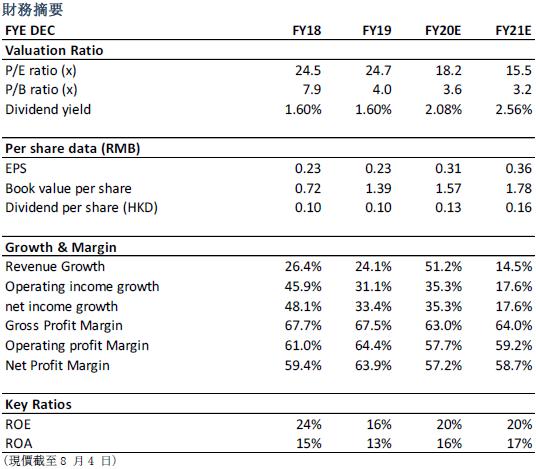

我們預計公司2020/2021年的每股盈利0.31/0.36元人民幣,目標價為HKD 7.20,對應2020/2021年淨利潤P/E 為 21.0x/17.9x。首次覆蓋給予“增持”評級。(匯率:0.9 人民幣/港元)(現價截至8 月4 日)

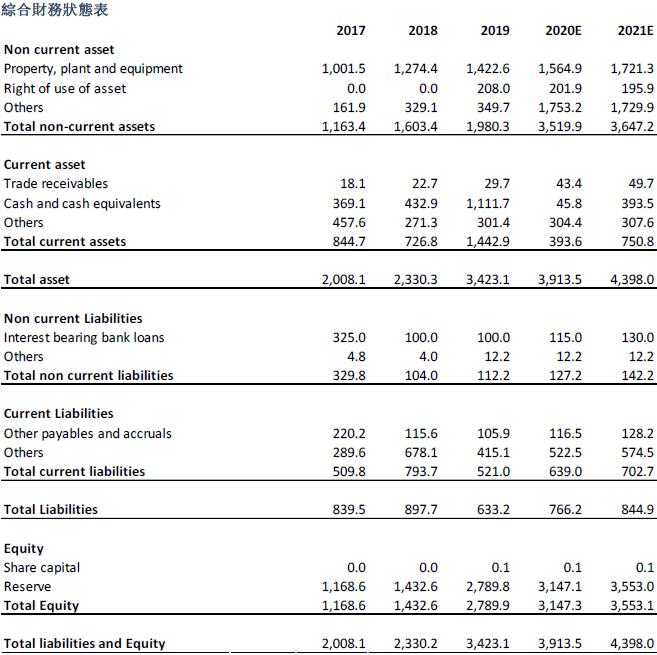

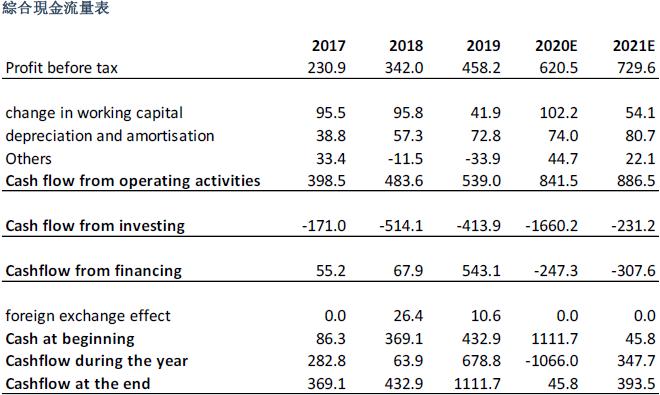

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。