安踏體育 (2020.HK) - 主品牌DTC轉型順利,未來重點品牌重塑

| 投資建議 | 增持 |

| 建議時股價 | $141.200 |

| 目標價 | $152.240 |

投資概要

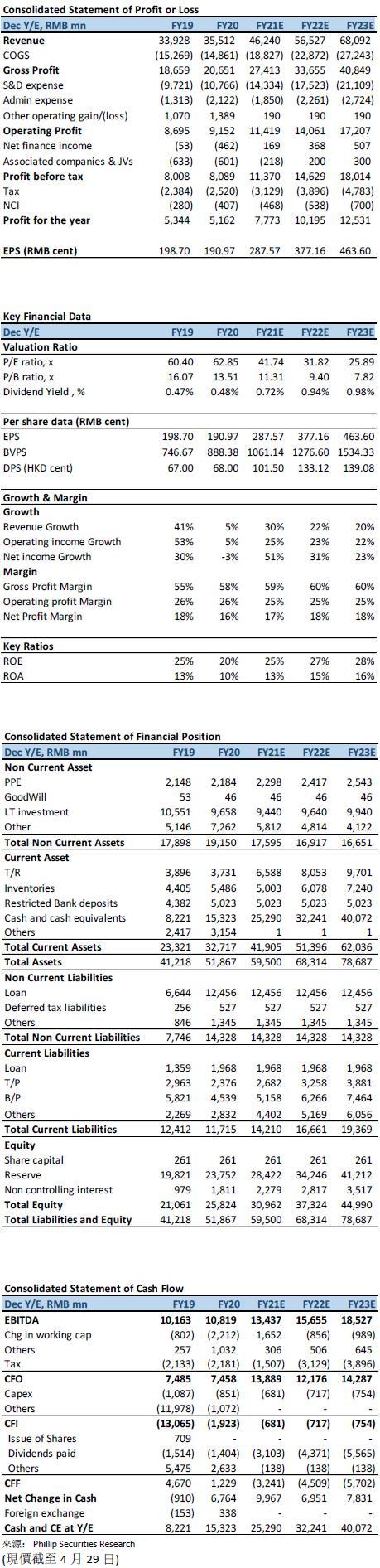

安踏體育在3月24日公佈公司截至2020年12月31日止年度的全年業績,2020年收入同比錄得中單位數增長,為人民幣355.1億元,低於我們預期(先前預期:362.7億元)。毛利率同比上升3.2 ppts至58.2%,勝我們預期(先前預期:55%),主要由於年內安踏DTC轉型提升毛利率和來自FILA的收入佔比提升。受歐美地區疫情影響,合營公司虧損約人民幣6.0億元。全年應佔淨利潤為人民幣51.6億元,同比減少3.4%,勝我們預期(先前預期:47.16億元)。全年每股派息68港仙,派息率維持在30%。

安踏全年收入為人民幣355.1億元,同比增加4.7%。從品牌收入來,安踏主品牌收入為人民幣157.5億,同比減少9.7%,而FILA收入則首次超越安踏主品牌,為人民幣174.5億,同比增加18.1%。而來自其他品牌的收入則為人民幣23.1億元,同增35.4%。從收入結構來看,來自安踏/FILA/其他品牌的收入佔比分別為44.3%/49.1%/6.6%,變化為 -7.1/5.6/1.5 ppts。全年毛利為人民幣206.5億元,同比增加10.7%,整體毛利率為58.2%,勝我們預期(先前預期:55%),主要由於我們原先預期公司年內因疫情而給予折扣對毛利造成影響,但公司在年內因為安踏主品牌的DTC轉型帶動毛利率提升,另外毛利率較高的FILA業務收入佔比提升亦帶動公司整體毛利率提升。從品牌分類來看,安踏和其他品牌毛利率均有改善,增加3.4 ppts/4.1ppts至44.7%/65.9%,但FILA毛利率則受疫情影響,略為減少1.1ppts至69.3%。

未來著力主品牌重塑,首季業績超預期

2021年,公司將在安踏主品牌上繼續進行零售轉型和渠道優化,將借助2021年的奧運和2022年的冬奧進行品牌重塑,以‘科技引領的大眾專業運動’ 新國貨為新定位,提高品牌價值。公司計劃將提高推廣費率 1-3 ppts並用於雙奧營銷。在2021年第一季的營運數據中,安踏/FILA/其他品牌的流水同比增長分別為40%-45%/75%-80%/115%-120%,安踏大貨和兒童線下流水增長為35%-40%/45%-50%,與2019年相比為低雙位數增長。從營運數據方面來看,安踏在1Q21的零售折扣和庫銷比分別為73折和5x,較1Q20大幅改善,並好於1Q19水平;而FILA方面在1Q21的零售折扣和庫銷比分別為78折和6x,已回到疫情前水平。

估值與投資建議

公司去年整體收入端略低於我們先前預期,但公司期內DTC轉型有效改善公司盈利能力,抵銷疫情影響。公司在主品牌的DTC轉型進度理想,去年業績反映DTC模式有效提高公司盈利能力。在未來發展上,公司計劃為主品牌進行品牌重塑,盈利能力未來有望能進一步提高。而FILA的在疫情下的持續高增亦印證品牌的發展潛力。近期公司控股股東計劃配售股份,折讓7.5%,參考公司過往配股減持的歷史,預期公司短線股價將受壓,但公司的長期投資邏輯不變,主要關注公司主品牌渠道升級後所帶來的增長和新品牌的培育。為進一步反映品牌重塑和推廣等成本,我們調整公司2021/2022年的期間費用,上調銷售費用率2ppts 至 31%(先前:29%)。下調公司2021/2022年每股盈利至2.88/3.77元人民幣(先前:人民幣3.08/4.12元)。預計公司2021/2022/2023年的每股盈利為2.88/3.77/4.64元人民幣。考慮到公司未來品牌形象提升,DTC轉型進一步提升盈利能力,上調公司目標巿盈率至45x FY21(先前:40x FY21),上調12個月目標價至152.24港元(先前:144.94港元)對應2021/2022/2023年45.00/34.31/27.91倍預期巿盈率,維持增持評級。(現價截至4月29日)

風險

1)新收購品牌成長不及預期

2)品牌重塑未獲消費者認同

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。