嘉里建設 (683.HK) - 逐步轉向中國房地產發展

| 投資建議 | 買入 |

| 建議時股價 | $22.050 |

| 目標價 | $26.400 |

投資概要

- 數個位於香港和中國的大型項目預計將於2017年完成,預計將為公司帶來大量收入

- 與香格里拉於中國酒店業務有緊密的合作

- 擁有龐大和擴張中的投資物業業務,為公司帶來穩定的現金流

公司概況

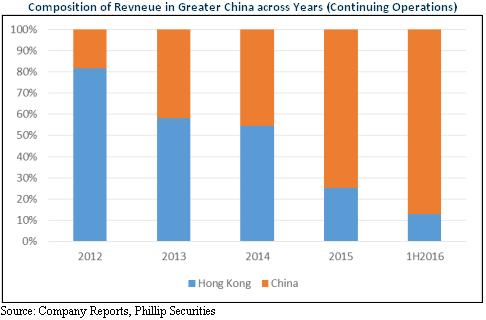

嘉里建設為一家物業發展及投資公司,於香港和中國均有業務。最初,嘉里建設擁有龐大的物流業務,但自2013年起,該業務,亦即嘉里物流(636.HK),已於香港交易所分拆上市。因此,嘉里建設現專注於物業發展和投資。嘉里建設原主要經營香港的地產業務,但自2013年起,嘉里建設逐漸將主要業務轉移至中國的地產業務,其中國地產業務於2016年上半年佔總收入的87%。

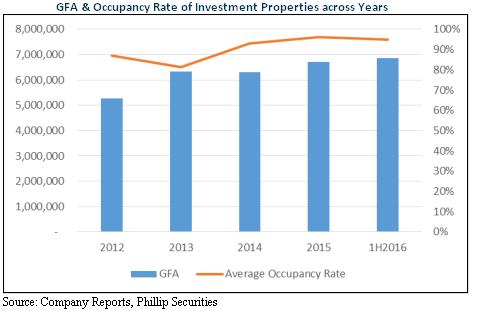

中國業務: 若計算酒店在內,嘉里建設於中國擁有約6,856,000平方尺的投資物業,嘉里建設主要的出租物業持續實現超過90%的出租率。此外,嘉里建設在深圳,上海和杭州等主要城市均有發展業務。於2016年上半年,中國物業發展貢獻HKD25.7億元,同比增長490%。

香港業務: 嘉里建設於香港擁有2,785,000平方尺的投資物業,包括九龍灣的Megabox,嘉里建設大部分投資物業用於辦公及零售用途。在物業發展方面,嘉里建設主要專注於何文田及九龍塘等地區的高尚住宅發展。

擴張中的中國業務

自2015年以來,嘉里建設的中國業務急速擴張。物業發展及投資物業在收益方面均取得顯著增長。除了物業發展及投資物業外,嘉里建設於中國設有酒店業務,佔總收入約15%。酒店業務的增長也相當可觀,2016年上半年的收入增長了13%。

物業發展: 中國物業發展收入在2016年上半年上升490%,主要由於數個發展項目落成,從而允許確認收入。在發展中物業方面,嘉里建設在中國數個不同城市均設有發展項目,如深圳,杭州和南京等,嘉里建設的發展中項目亦擁有龐大的建築面積。發展中項目包括:

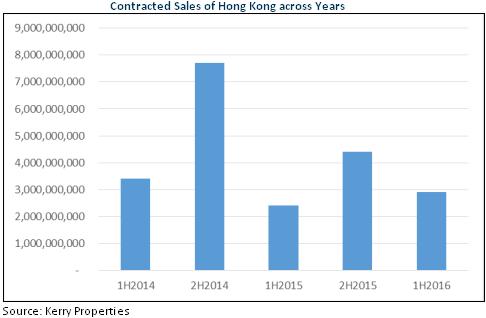

上述物業主要為住宅物業發展。同時,嘉里建設擁有更多由住宅,商業和零售物業組成的綜合發展項目,該等項目主要位於深圳和杭州等主要城市。此外,嘉里建設的合約銷售額一直處於穩步增長的趨勢,並在2016年上半年達到近年最高的合約銷售額。

於2016年上半年,嘉里建設於中國的合約銷售額為72億港元,較總入帳銷售額55億港元為大。當其物業發展項目完成後,我們認為合約銷售將逐步被確認並反映在損益表中,從而保障嘉里建設未來經營業績的穩定性。

物業投資: 中國投資物業組合規模龐大,亦正擴張中。於2016年上半年,投資物業產生的收益增長10%,而總建築面積僅增長1.8%,由6,738,000平方呎增至6,856,000平方呎,特別是出租率維持不變,顯示平均租金上升。嘉里建設主要投資物業包括:

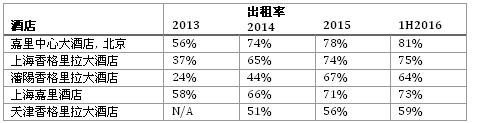

嘉里建設的主要投資物業大致上平均出租率達到90%以上,特別是商業和零售物業的投資物業,在過去兩年均達到超過95%的出租率。住宅投資物業相對表現較為遜色,但在2015年和2016年上半年的平均出租率仍達87%。由於嘉里建設的主要投資物業位於上海,北京和深圳等高需求城市,我們預計高出租率的趨勢將持續,嘉里建設將繼續從現有物業獲得穩定的收入。

正在發展的投資物業包括:

我們預計發展中的投資物業項目,如深圳前海項目,將為嘉里建設帶來可觀的租金收入,尤其是深圳前海是中國政府最為重視的商業區之一。其他綜合項目,如杭州嘉里中心和瀋陽嘉里中心項目,也將為嘉里建設帶來穩定的現金流,其物業組合極多元化,包括零售,商業,住宅,和酒店物業。

酒店: 嘉里建設與世界知名的酒店度假村運營商香格里拉有密切合作,嘉里建設許多發展的酒店均由香格里拉管理和經營。主要酒店物業包括:

嘉里建設有數個綜合發展項目,當中不僅包括由嘉里建設的嘉里酒店,還包括由香格里拉共同發展和管理的酒店。以下是目前發展中的酒店:

部份發展中的酒店由香格里拉管理。我們預計嘉里建設將可利用香格里拉的品牌,從目前的酒店和未來的酒店產生穩定的現金流。

香港高端物業發展商

嘉里建設於香港主要從事物業發展,而嘉里建設的大部分物業發展項目均位於香港的富裕地區。然而,香港物業發展的收入下降了85%,主要由於在2016年上半年嘉里建設沒有物業發展項目完成建設。投資物業收入則增長17%,主要是由於2015年4月嘉里建設完成了住宅投資物業的翻新,並投入服務。

投資物業: 根據2015年年報,嘉里建設於香港有16個投資物業,其物業組合有住宅,商業及零售物業。於2016年上半年,投資物業的總建築面積保持不變,約為2,785,000平方呎,但香港投資物業相關的收入增加,這是由於2015年4月完成翻新的投資物業所致。以下是大型投資物業的摘要:

我們預計投資物業業務將為嘉里建設帶來穩定的現金流和收入。然而,我們預計增長的空間有限,因為總建築面積維持於現時水平和增長的潛力被前幾年實現的高出租率耗盡,除非租金大幅上升,否則其收入增長空間有限。

物業發展: 香港物業發展收入錄得大幅下降。這主要是由於2016年缺乏物業完工所致。嘉里建設目前有7個發展中物業項目,建築面積約2,769,697平方呎。 大部分物業,約2,279,365平方呎或建築面積的82%,預計將於2018年前落成。

由於有3項物業預計於2017年落成,我們預期香港物業發展收入在2017年會大幅上升,特別是大型項目如掃管笏滿名山和何文田皓畋的預售已經在2015年下半年開始。因此,2017年香港物業發展的收入和現金流預計將相當大。

未來展望

中國市場: 中國房地產市場在2016年十分熾熱,導致中國政府對房地產市場採取多項降溫政策和法規。

- 政策包括限貸,限購和增加首付比率

- 這些降溫政策在深圳,上海和北京等幾個大城市帶來了價格調整和穩定化

- 根據Fang.com的統計,一線城市新房價格增長速度已開始下降

- 於部份二線城市,新房價格增長速度開始趨於穩定,並保持在目前水平

我們預期嘉里建設將繼續在中國房地產市場表現良好,原因如下:

- 嘉里建設於中國有一定的發展項目為住宅,酒店,商業,和零售綜合項目,並均衡分佈於全國各地

- 投資物業佔公司收入的一大部分,減少公司在房地產發展領域所受的政策風險

- 嘉里建設擁有大量合同銷售,於2016年10月緊縮政策實施前確保了一定的收入

嘉里建設於中國擁有大量房地產發展項目和投資物業,我們預計中國將繼續成為公司收入增長的主要驅動力和主要收入來源。事實上,嘉里建設位於主要城市的投資物業充滿潛力,尤其是位於深圳前海的發展中項目,深圳前海是中國政府的主要新商業區,這些項目相信將能令嘉里建設產生可觀的現金流和收入。

香港市場: 與2010年代初的高物業交易量相比,香港物業市場現時的物業交易量較低。物業交易量低的原因如下:

- 政府加重印花稅

- 由於港元與美元掛勾,香港在可預見的將來將開始加息

物業發展業務預期是香港收入增長的主要驅動力,這是由於香港投資物業業務多年來均達到高出租率,但可供出租面積則維持穩定,因此除非租金大幅上升,否則其收入增長空間有限。與中國相比,香港的物業發展項目數量比較少。因此,我們預期香港業務將長期從其投資物業獲得穩定的現金流。

財務概況

與其他主要從事中國房地產業務的同業相比,嘉里建設擁有業內比較低槓桿的資本結構,附息債務只佔資本結構的一小部分。相關槓桿比率的總結如下:

從上表可看出,嘉里建設長期債務比率一直在穩步下降,近期達到近20%的水平。利息覆蓋比率亦一直在下降,尤其是2013年的利息覆蓋比率特別高。 整體來說,利息覆蓋率於2013年後大致上保持不變,約14倍,雖比2013年低,但亦為健康的比率。

嘉里建設的盈利能力依然強勁。事實上,嘉里建設在杭州等高需求城市營運,同時亦擁有利潤率高和收入穩定的投資物業業務,因此其整體利潤率比較高。

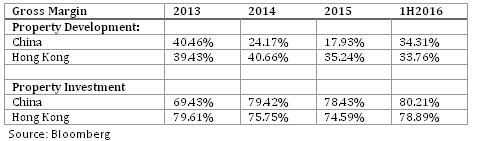

以下為各業務以地區劃分的毛利率:

投資物業業務的毛利率較為穩定,香港投資物業在2016年上半年的毛利率為79%。中國投資物業業務表現良好,從2013年的69%上升至2016年上半年的80%。

香港物業發展的毛利率長期保持在30%以上,此是由於嘉里建設在高尚住宅巿場的戰略定位。中國物業發展的毛利率則比較不穩定,我們認為這是由於不同級別城市的收入和毛利率有一定的差別,其中一線城市的利潤率通常是最大,較低級別城市的利潤率則較低。

估值

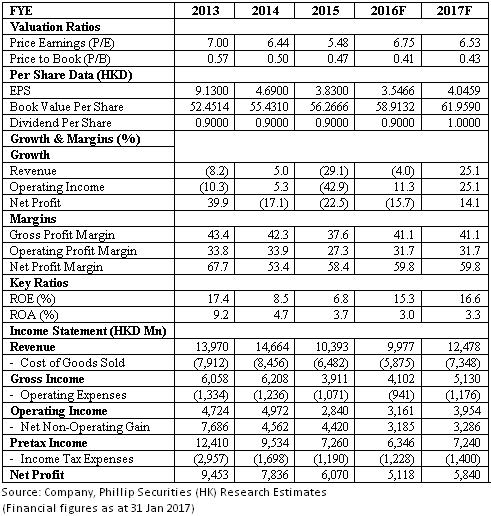

嘉里建設的同業平均P/E,P/B和P/S分別為5.92x,0.82x和1.37x,因此,我們給予嘉里建設26.40元的目標價,為買入評級。(現價截至1月31日)

風險

中央再次收緊樓市調控措施

發展項目延遲完工

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。