中教控股 (839.HK) - 國內高等教育行業龍頭

| 投資建議 | 買入 |

| 建議時股價 | $10.640 |

| 目標價 | $13.410 |

投資概要

中國教育集團控股為一家高等教育和職業教育行業的公司,目前於國內營運七間學校。我們基於2019年歸屬股東純利,假設市盈率為30倍(過去之平均值),得出目標價$13.41港元,並給予“買入”評級,潛在回報約26.0%。(現價截1月22日)

高等教育行業進入低增長階段,但民辦院校重要性漸增

自2000年起,普通本專科在校學生人數增速便見頂,在2007年更降至單位數增速。普通本專科招生人數增速亦同樣下滑,由1999年最高的在47.4%,下降至2017年的1.7%。我們預測18-22歲人口佔總人口將繼續向下,但下跌速度放緩,預計在2022年達到5.2%。而在《國家教育事業發展“十三五”規劃》中,政府目標在2020年高等教育毛入學率達到50%。在此消彼長之下,我們推算普通本專科在校學生人數將保持低單位數增長。

儘管總體高等教育需求增長放緩,但由於民辦院校在高等教育行業重要性日漸加強,民辦院校的招生人數及在校學生人數增速均高於總體。民辦高校招生人數佔比從2009年的21.9%上升至2017的24.3%;在校人數佔比亦由2009年的20.8%升至2017年的23.6%。然而,民辦高校數目佔比在2009年到2017年卻保持在約28.5%。我們相信從這數據中顯示民辦院校的吸引力正在逐漸提升,大眾對其接受度正在提高。

學校教育質素良好,有利面對學生生源減少

集團學校受多方機構認可,例如:中國科教評價網及艾瑞深中國校友會。其中《2019中國大學評價研究報告》中,江西科技學院被評為6星級和中國頂尖民辦大學;廣東白雲學院被評為3星級和區域一流民辦大學。

成本控制表現理想

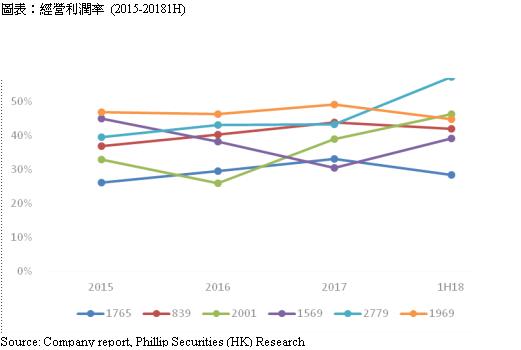

集團的成本控制和同業比較亦表現不錯。由2015年至2018年上半季,集團的經營利潤率平穩上升,平均為40.7%,排名第三,只低於中國春來(1969.HK)及中國新華教育(2779.HK)。

充裕發展資金及清晰融資計劃

在短期而言,集團手持現金19.07億人民幣。在中期而言,集團未來可以透過借貸籌集26-32億人民幣。在長期而言,集團將動用與惠理基金合辦的中國教育基金進行收購。

管理層管理經驗豐富

集團聯席主席于果及謝可滔先生分別已經投入教育行業24及28年,江西學校及兩間廣東學校在其帶領下均在地區上成為有良好口碑的學校。

業務簡介

集團目前分別在江西、廣東、河南及陝西省營運七間學校,並於今年1月14日收購一間在山東的獨立學院。

江西科技學院:

學校位於江西省南昌市,由聯席主席于果在1994年成立,原名為「江西藍天學院」。學校為一所民辦本科高校,並提供44個普通本科課程及35個普通專科課程,包括汽車服務工程、國際經濟與貿易、計算機科學與技術,並設有12個學院及15個科研機構。校區面積約為1.3百萬平方米。截至2018/19學年,學校在校學生人數約為37,000。據弗若斯特沙利文報告,按學生人數計學該校為中國最大的民辦本科院校。2017/18學年的普通本科課程、普通專科課程及繼續教育課程學費分別為15,000-20,000、12,500-14,000及5,000元人民幣。

廣東白雲學院:

學校位於廣東省廣州市,由聯席主席謝可滔在1989年創立。學院為一所民辦本科高校,提供52 個普通本科課程及1個普通專科課程,包括機械設計製造及自動化、工商管理、服裝設計與工程,並設有16個學院及6個科研機構。校區面積目前約為351,100平方米。集團亦正在為該校建立新校區,一旦落成,佔地面積將升至498,000平方米。於2018/2019學年,在校學生人數約為27,000人。2017/18學年的普通本科課程、普通專科課程及繼續教育課程學費分別為19,000-28,000、30,000及3,000-6,000元人民幣。

白雲技師學院:

學校位於廣東省廣州市,同由聯席主席謝可滔在1989年創立。學校為一所民辦技工學校,旗下共有八個學院,包括:機電工程系、信息工程系、經濟管理系,旅遊與酒店管理系等等,並提供123個職業教育課程,包括室內設計、土木工程、會計、電子商務及烹飪技術。校區面積佔地61,800平方米。於2018/2019學年,在校人數約為13,000人。2017/18學年的高等職業教育文憑課程、中等職業教育文憑課程及技師文憑課程學費分別為11,500-14,000、11,000-13,500及12,500元人民幣。

鄭州城軌學校:

學校坐落河南省鄭州市,集團在2018年3月以8.5億人民幣收購80%股權。學校在2010年成立,為一所專門培養城市軌道交通類人才中等專業學校。學校現開設有10個中等職業教育文憑課程,包括:城市軌道交通運營管理、城市軌道交通車輛運用與檢修、城市軌道交通供電、城市軌道交通信號4個專業為核心專業。校園面積大約為30多萬平多方。2018/2019學年在校人數為約27,000人。2017/18學年的中等職業教育文憑課程學費為7,300元人民幣。

西安鐵道學院:

學校坐於陝西省西安市,集團在2018年3月以5.8億人民幣收購62%。學校創辦於1997年,為一所全日制軌道綜合類職業院校,注培養高鐵各類應用型人才。學校分別由三部份組成,包括:高鐵乘務、鐵道技術、和智能應用,並開辦鐵路客運服務、城市軌道交通運營與管理、電氣化軌道供電、鐵道工程技術、和郵輪乘務等9個職業教育課程。另外,學校總建築面積為30餘萬平方米。於2018/19學年,學院在校人數約28,000人。2017/18學年的技師文憑課程學費為9,800-16,000元人民幣。

松田大學:

學校位於廣東省廣州市,成立於2000年,是集團在2018年6月收購的一所本科獨立學院。其提供提供30個普通本科課程。2018/2019學年,松田大學在校學生為9,000多名。

松田學院:

學校位於廣東省廣州市,同樣成立於2000年,是集團在2018年6月以5.4億人民幣連同松田大學一起收購的。學校為一所民辦高等職業學院,並設7個教學部門,提供22個普通專科課程。於2018/2019學年,松田學院全日制在校生為約4,000人。

集團在2019年1月14宣佈收購山東省一間獨立學院——濟南大學泉城學院,總作價為2.52億人民幣,收購合共50.91%股權。泉城大學擁有本科專業38個,專科專業9個,涵蓋經濟學、管理學、文學、理學、工學和藝術學等6個學科門類,目前有在校學生8,529人。截至2018年12月31日止,學校的除稅後純利為40.4萬人民幣。集團目前的意向是,將藉於山東文化產權交易所掛牌出讓的方式,透過招標程序餘下49.09%股權。收購完成後,集團將擁有大學100%股權。我們暫未把是次收購納入盈利預測中。

行業分析

發展歷史

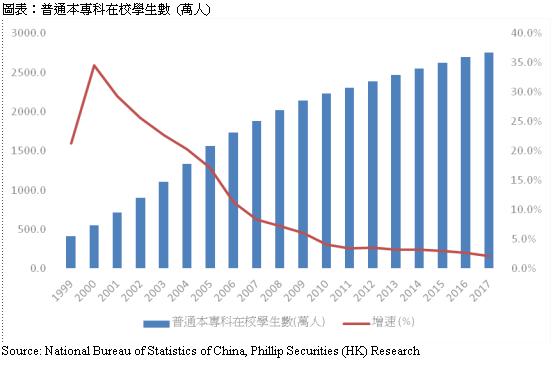

高等教育行業在過去二十年高速增長下,由普通本專科在校學生人數由1999年的413萬升至2753.6萬,平均複合增長為11.1%。惟自2000年起,在校學生人數增速便見頂,在2007年更降至單位數增速。在2010年後便進入低單位數增速(少至5%),而2017年的增長亦只有2.1%。

在校學生人數增長可以理解招生人數在畢業人數之相差,同時畢業人數可以從前三至五年的招生人數估算出來,因此招生人數的增長對在校學生人數增長有從重大影響。

在主流招生渠道——高考,高考考生人數在2008年達到頂峰,約1050萬人。隨後便回落至約900萬人的水平,在2017年的考生人數為940萬人。雖然考生人數減少,但因為入讀率上升,因此整體入讀人數仍然保持平穩水平,約700萬人。在主流招生渠道的高考入讀人數增長下滑底下,普通本專科招生人數增速亦同樣下滑,由1999年最高的在47.4%,下降至2017年的1.7%。

未來發展

普通本專科在校學生人數可分解成18-22歲人口乘以高等教育毛入學率,因此我們可以從這兩大因素窺視未來的普通本專科在校學生人數。

18-22歲人口

我們根據國家統計局的人口數據估算出2004年至2017的18-22歲人口佔總人口。在2004年至2010年,佔比一直維持在7.1%-7.4%。惟自2011年有大幅上升至8.5%後,佔比一直向下走,這主要由於出生率自1987年後便一直下跌。在2017年,這佔比已經降至5.9%,為自2004年最低。

透過國家統計局的人口抽樣調查結果,我們預測18-22歲人口佔總人口將繼續向下,但下跌速度放緩,預計在2022年達到5.2%。

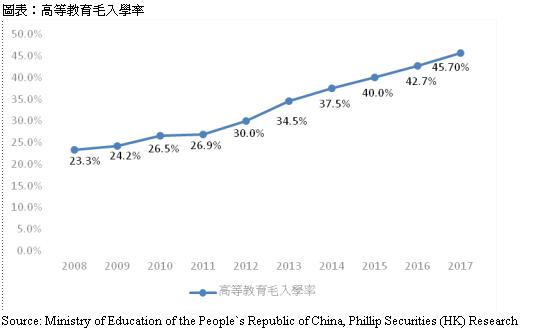

高等教育毛入學率

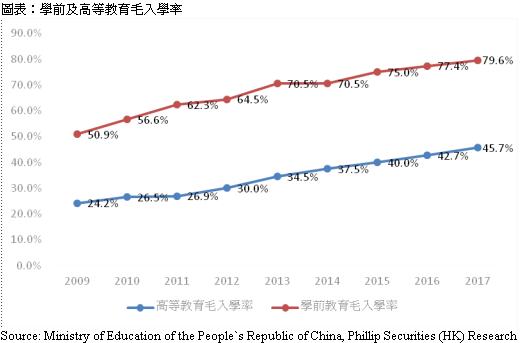

中國的高等教育毛入學率一直保持上升趨勢,由2008年的23.3%升至2017年的45.70%。由於希望使高等教育進一步普及化,政府一直致力提高國內的高等教育毛入學率。在《國家教育事業發展“十三五”規劃》中,政府目標在2020年高等教育毛入學率達到50%。在過往毛入學率目標中,政府的目標往往能夠達成,或甚至超標,因此我們相信毛入學率能在2020年前達到50%,並有助提高普通本專科在校學生人數。

雖然高等教育毛入學率上升明顯,但由於18-22歲人口數目減少,因此抵消部份毛入學率上升的效果。有鑑於此,我們推算普通本專科在校學生人數將保持低單位數增長。

民辦院校角色日漸重要

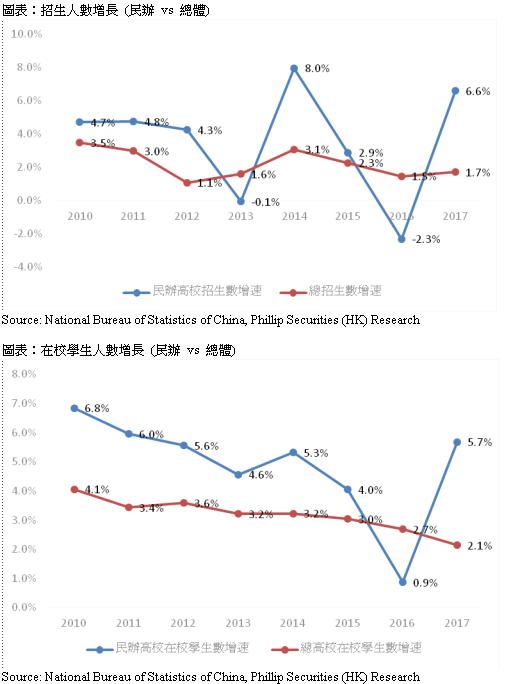

儘管總體高等教育需求增長放緩,但由於民辦院校在高等教育行業重要性日漸加強,民辦院校的招生人數及在校學生人數增速均高於總體。在招生人數方面,民辦院校增長較高,在2014年更高達8%,惟增速較總體波動。在2017年,民辦院校的招生人數增長為6.6%,較總體增長高4.9%。在在校學生人數方面,民辦院校增長亦較高,除了2016年之外。在2017年,民辦院校的在校學生人數增長為5.7%,較總體增長高3.6%。

此外,在民辦高校招生人數及在校人數佔比亦可看出民辦院校的重要性和吸引力逐漸提升。民辦高校招生人數佔比從2009年的21.9%上升至2017的24.3%;在校人數佔比亦由2009年的20.8%升至2017年的23.6%。然而,民辦高校數目佔比在2009年到2017年卻保持在約28.5%。換言之,民辦院校的招生人數和在校人數佔比上升,並不是因為數目佔比上升,我們相信從這數據中顯示民辦院校的吸引力正在逐漸提升,大眾對其接受度正在提高。

行業政策

相比義務教育行業,我們認為高等教育行業的政策風險較低,原因是政府表明高等教育業務允許選擇營利性。在2016年11月,十二屆全國人大常委會表決通過了關於修改《中華人民共和國民辦教育促進法》,並提出實施分類管理——營利性及非營利性,同時明確表示義務教育只能選擇非營利性。換言之,義務教育上市公司所獲得的利潤將不可進行分紅。儘管現時義務教育上市公司都利用關連交易進行利潤轉移從而作出分紅,但我們認為這類做法很可能在未來受到監管,原因是非營利性學校的學費收入不用交稅,這意味著利用關連交易進行分紅其實有損國家人民公平,因此我們相信這種做法或會被整治。

相比之下,高等教育能夠選擇營利性,雖然轉為營利性後,公司需要重新交稅及補交土地轉讓金,但相信不會有像義務教育般這麼大的影響。另外,由於教育為重點發展的行業之一,因此市場一般認為只需支付約15%的利得稅。而土地轉讓金可以按照五十年攤分,因此對利潤表的影響不大。由此可見,高等教育因政策所受到的影響並未如市場認為般大。

儘管能夠選擇營利性,但有部份仍然感到教育行業政策風險大。在2018年11月7 日,國務院公布《中共中央國務院關於學前教育深化改革規範發展的若干意見》,其中對資本市場帶來最大衝擊的是第二十四條,「民辦園一律不准單獨或作為一部分資產打包上市。上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。」市場憂慮儘管政府允許幼兒園選擇營利性,但仍然推出政策禁止有關業務在二級市場上市及融資,這些政策未來或會在高等教育行業推出。然而,我們認為在高等教育行業推出這類政策的可能性不高,因為高等教育正在快速提升毛入學率的階段,來自二級市場的資金對擴大行業規模十分重要。相反,學前教育的毛入學率已經處於較高的水平,政府對二級市場的資金需求並不會如高等教育般高,因此才希望透過限制營利性幼兒園在二級市場的發展以解決營利性幼兒園學費過高的問題。

其實民促法中亦有一些利好高等教育的政策。在2018年8月公布的《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》中第七條提出「公辦學校不得舉辦或者參與舉辦營利性民辦學校。公辦學校舉辦或者參與舉辦非營利性民辦學校的,應當經主管部門批准,並不得利用國家財政性經費,不得影響公辦學校教學活動,不得以品牌輸出方式獲得收益。」這意味著目前國內一些依靠公辦大學品牌創立的獨立學院需要脫離,目前約有260間獨立學院,令高等教育集團的潛在收購標的大增。另外,第五十三條(民辦學校享受國家統一規定的稅收優惠政策。非營利性民辦學校適用國務院財政部門、稅務部門發布的關於公辦學校的稅收政策,減免相應稅負;營利性民辦學校適用國家鼓勵發展的相關產業政策,享受相應的稅收優惠,具體辦法由國務院財政部門、稅務主管部門會同國務院有關行政部門製定。民辦學校用電、用水、用氣、用熱,執行與公辦學校相同的價格政策。)亦表明政府對營利性學校給予一定資助。

總結,中國高等教育行業已經進入低增長時期,透過收購來達到增長的常見方法。但由於民辦高等院校角色日漸加重,為該行業加添動力,使增長率普遍高於總體。同時,我們認為高等教育的政策風險是各級教育之中最小,因此值得長期投資。

競爭優勢

學校教育質素良好

學校的教育質素決定學校在招生上的競爭力,這個能力在學生生源下降的情況下尤其重要。理論上,當學生生源下降時,最先受影響的必然是教學質素較差的學校,因為學生必然傾向選擇質素較優的學校,這使教育質素較差的學校收生不足,因此我們認為良好教育質素有助學校面對學生生源減少的緩衝。

根集中國科教評價網,集團的江西科技學院自2009年起連續九年蟬聯中國民辦院校綜合競爭力排行榜第一名,在最新排行榜排名第三位。而根據艾瑞深中國校友會網的《2019中國大學評價研究報告》中,江西科技學院亦排名21位,並評為6星級和中國頂尖民辦大學。同時,學校為江西省首批獲得教育部批准成立的少數民辦本科院校之一。

廣東白雲學院由2005年至2014年間被廣東省社會科學院和廣東省省情調查研究中心評為廣東高等教育院校(民辦)競爭力十強第一名(這獎項在2014年後便停止頒發)。根據中國科教評價網的2018-2019年民辦院校競爭力排行榜,學校排名第33位,並評為3星級。在艾瑞深中國校友會網的《2019中國大學評價研究報告》中,白雲學院排名72位,被評為3星級和區域一流民辦大學。學校亦為廣東省首批建立的民辦本科院校之一。

白雲技師學院由2008年至2014年間被廣東省社會科學院和廣東省省情調查研究中心評為廣東技工教育競爭力20強第一名(這獎項在2014年後便停止頒發)。

而新收購的鄭州城軌學校2016年被河南省教育廳認可為優秀民辦學校;西安鐵道學院在2012年被中國民辦教育協會高等教育專業委員會頒予中國民辦高等教育機構優質特色學校;松田大學則在2015年被中國教育家協會等協會頒予中國民辦十大知名品牌學院。

從集團的學校獲得多個獎項來看,我們相信集團自身學校和收購學校的教育質素在民辦學校中水平頗高,這有助提升集團的競爭力。

成本控制表現理想

除教育質素理想之外,集團的成本控制和同業比較亦表現不錯。為了準確量度公司的主營業務利潤率,我們把毛利減去一般銷售及行政成本,並除以收入,以量度各家公司主營業務的利潤率。由2015年至2018年上半季,集團的經營利潤率平穩上升,平均為40.7%,排名第三,只低於中國春來(1969.HK)及中國新華教育(2779.HK)。

手頭現金充足,短中長期發展路線清晰

對於教育公司而言,收購是常見的增長方式。對高等教育業務來說尤其重要,因此建立一個高等本科院校需時多年,因為所有新建的學校都要由專科開始,並要有三年畢業生才可以申請開辦本科,可能需要12-13年才可以開辦本科。有見及此,高等教育公司都傾向收購現有高等院校,但收購則意味集團需要有足夠資金來進行收購。有鑑於此,我們認為集團手頭和未來資金為其中一個考量。

在短期而言,截至2018年8月31日,集團手持現金19.07億人民幣,假設收購每間新學校所需約6-7億人民幣,代表手頭現金足以支持收購約三間新學校。

在中期而言,集團可以透過舉債籌集資金,截至2018年8月31日,集團的負債比率只有3.7%。集團表示未來目標的負債比率達到40-50%,而集團現時淨資產64億人民幣來算,集團大約可以籌得26-32億人民幣,假設收購每間新學校所需約6-7億人民幣,這足夠集團收購4-5間學校。由於教育行業現金流充沛,亦比較穩定,因此我們相信即使集團負債比率在短期內大幅上升,都不會對集團帶來嚴重的流動性問題。

在長期而言,集團將動用與惠理基金合辦的中國教育基金進行收購。基金產管理規模為人民幣50億元。集團向基金旗下學校輸出管理服務,並從中收取管理費。集團和惠理對分基金股權,因此集團需要和惠理對分2%的管理費(每人1%)。基金仍然處於集資的階段,第一期出資約15億,預計下年4、5月左右收集好50億。

集團在短、中、長期的資金來源均有清晰的計劃。特別是長期計劃,目前只有民生教育(1569.HK)有相同的部署。清晰的融資計劃無疑確保了集團未來增長的動力。

管理層在教育行業深耕多年,有能力改善收購學校營運

集團的增長主要來自收購新學校,而標的多為一些經營不善但有改進潛力的學校,所以集團管理層是否有足夠能力改善標的營運情況是為收購成功與否的關鍵。

集團聯席主席于果先生已經投入教育行業24年,並在1994年親自開辦江西省高級職業學校(江西科技學院前身)。學校由一家職業學校晉升成為全國規模最大的民辦大學之一,從可見于先生的經營學校能力和經驗都非常卓越。另外,于先生亦曾任多項公職,例如:第九至十一屆全國人民代表大會代表、江西省工商業聯合會副主席、中國民辦教育協會副會長、第十二屆江西省人民代表大會常務委員會委員及江西省青年聯合會名譽主席。多項公職反映于先生在民辦教育之貢獻及成績。

集團聯席主席謝可滔先生已經投入教育行業28年,並在1989年創立廣東白雲學院及白雲技師學院。該等學校學生人數合計約4萬,而且根據《2019中國大學評價研究報告》中,廣東白雲學院在廣東省民辦大學排名第二,僅次於廣州商學院,可見謝先生28年辦學之成就。此外,謝先生同曾任多項公職,例如:第九及十屆廣東省中國人民政治協商會議委員會委員、廣州市職業技能教學研究會副會長、廣州青年企業家協會榮譽主席、中國民辦教育協會副會長及廣東省第十二屆人民代表大會代表。

從兩位聯席主席的資歷來看,我們相信擁用多年豐富的辦學經驗的兩位絕對有能力改善收購標的的運營情況,並輸出現有成功的辦學模式,從而提升學校價值。例如:由於西安鐵道學院是寄宿學校,所以沒有師生比限制。集團入主前是1:60,但不同於文科,工科對師生比的要求較嚴格,這樣才能保障教學質素,所以集團入主後便要求回落到1:30(目前白雲技師的水平)。

盈利預測

收入

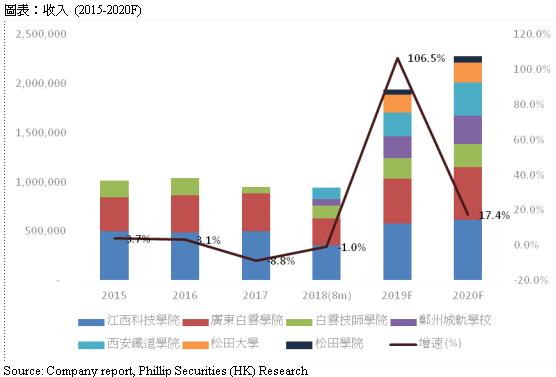

我們預計期收入在 19/20年將錄得106.5/17.4%增長。2019年的強勁增長主要因為集團在2018年改變了會計季度,使2018年只錄得八個月的營運數據。另外,我們預期松田大學及松田學院將在2019年正式併表,因此2019年收入錄得大幅上升。

學生人數

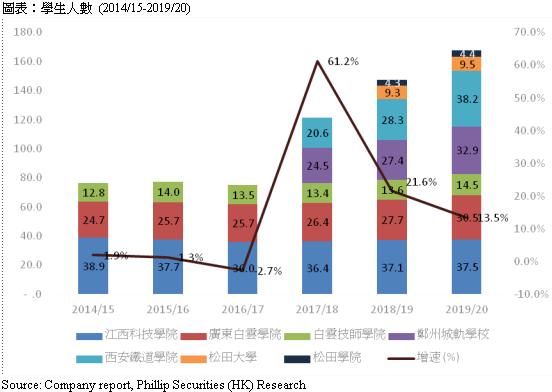

我們預計期學生人數在 18/19及19/20學年將錄得21.6/13.5%增長。18/19年的增長部份來自併表松田大學及松田學院所得。然而,我們相信松田大學及松田學院的增速需要未來數年才會提升,原因是早前松田大學及松田學院的招生人數較多,使這數年的畢業生數目較多。而松田大學及松田學院早前因債務問題,使招生學額減少,這令這數年的招生人數較少,但自集團入主後,松田大學及松田學院的招生學額已有所回升。因此,松田大學及松田學院需要時間消化早年的畢業人數及提升招生學額,才會有明顯的人數上升。而我們預計江西科技學院已經飽和,未來只會保持現有人數。在廣東白雲學院及白雲技師學院方面,白雲學院正在擴建,新校區一期將會在19年3月完工,19年9正式招生,約有8,000個容量;第二期2019年尾或2020年頭動工,2021年開始招生,新增容量約18,000;總共帶來26,000個新容量,舊校區則會交給白雲技師學校。

學費增速

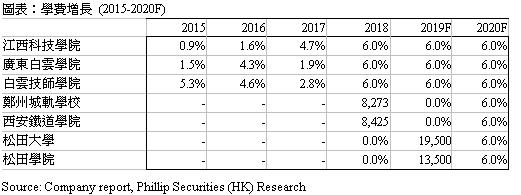

我們預計19/20年江西及廣東學校的學費增長為6%。由於江西和廣東提升學費不需要政府審批,但鄭州和西安需要,所以鄭州和西安不會每年加學費,平均每兩至三年加一次,因此我們估計鄭州及西安學校只會在2020年提升學費。

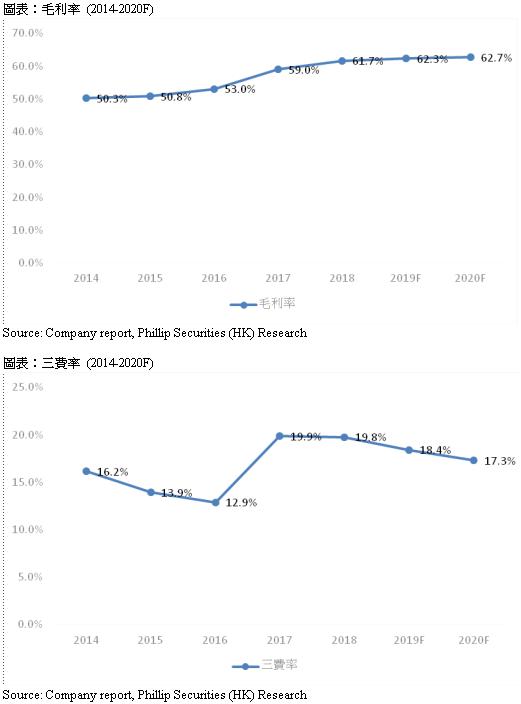

毛利率及三費率

我們預期19/20年的毛利率及三費率分別為62.3%/62.7%和18.4%/17.3%,主要由於集團的規模逐步擴大,這將會帶來經營規模優勢。

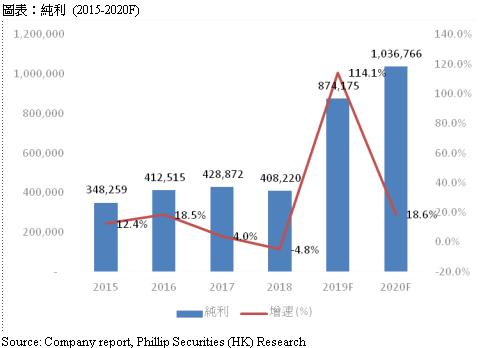

純利

我們預計19/20年的純利增長為114.1%/18.6%。2019年的大幅上升主要因為集團在2018年改變了會計季度,使2018年只錄得八個月的營運數據及松田大學及松田學院將在2019年正式併表。

估值

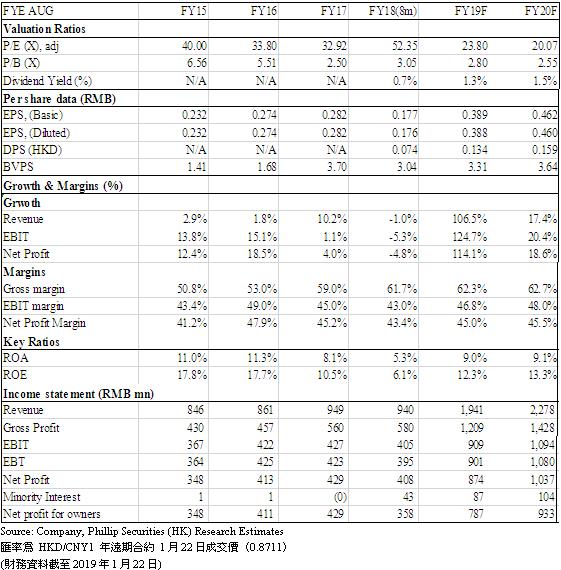

集團的學校教育質素及成本控制良好,短中長期融資計劃清晰及管理層擁有豐富經驗,我們相信集團會是其中一家在高等教育的領先者。我們基於2019年歸屬股東純利,假設市盈率為30倍(過去之平均值),得出目標價$13.41港元,並給予“買入”評級,潛在回報約26.0%。(HKD/CNY=0.8711)

風險提示

中國人口出生率急降

教育政策出現重大變動

集團未能改善收購學校之營運狀況

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。