作者

分析師

香港恒生大學金融分析一級榮譽畢業,具有股票研究、技術分析和投資經驗。現為輝立証券持牌分析師,主要負責遊戲、娛樂、食品等板塊研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 電話: | 2277 6514 | 電郵: | elviskwok@phillip.com.hk | |

嗶哩嗶哩 (9626.HK) - ACG文化成強大護城河 自研遊戲需努力

| 投資建議 | 買入 |

| 建議時股價 | $180.700 |

| 目標價 | $266.740 |

公司簡介

嗶哩嗶哩(9626.HK)為中國年輕一代的標誌性品牌及領先的視頻社區,主要業務包括移動遊戲增值服務廣告和電商及其他。移動遊戲的主要收入來自公司在旗下平台為第三方遊戲開發商發行移動遊戲,用戶可以免費下載並使用嗶哩嗶哩帳號遊玩,而用戶購買遊戲中的虛擬物品以獲得更好的遊戲體驗,使公司從中賺取收入。增值服務主要收入來自「大會員」的訂閱費,付費會員可以獲得專享原創或授權內容的權利直播頻道內虛擬禮物的銷售及在公司的視頻、音頻及漫畫平台上銷售的付費內容和虛擬物品。廣告主要收入來自各種形式的廣告服務,包括出現在移動端應用啟動頁面或頂部的廣告網站主頁頂部的橫幅品牌廣告,以及主要以線上視頻推送旁邊的自然推送的形式出現的效果廣告。電商及其他主要收入來自公司線上銷售ACG(動畫漫畫及電子遊戲)相關商品和線下表演及活動票務的收入。

公司2022第三季業績點評

公司2022年第三季淨收入為57.9億元(人民幣,下同),同比上升11.1%。營業成本為47.4億元,同比上升13.1%。毛利為10.5億元,同比上升3.5%,毛利率為18.2%,同比下跌1.36個百分點。經營虧損為18.5億元,同比虧損輕微收窄1.6%。淨虧損為17.2億元,同比虧損收窄36.1%。經調整淨虧損為17.7億元,同比虧損擴大8.8%。

按業務類型劃分收入

移動遊戲收入為14.7億元,同比上升5.7%。收入增加主要是由於公司新推出的移動遊戲所致。

增值服務收入為22.1億元,同比上升15.8%。收入增加主要是由於公司加強了商業化能力建設,且公司增值服務包括大會員、直播服務(主要為遊戲直播)及其他增值服務的付費用戶數量均有增加所致。

廣告收入為13.5億元,同比上升15.6%。收入增加主要是由於嗶哩嗶哩品牌在中國線上廣告市場得到進一步認可,以及嗶哩嗶哩的廣告效率有所提高所致。

電商及其他收入為7.6億元,同比上升3.2%。

業務特點

公司是綜合性的視頻社區,提供大量豐富的內容以滿足年輕人多元的興趣,而用戶及內容創作者能夠進行互動,內容品類包含生活、遊戲、娛樂、動漫、知識等眾多領域。公司亦支持廣泛的視頻內容消費場景,以專業用戶生成視頻(PUGV)為中心,輔以直播、專業機構生成視頻(OGV)等。

用戶數據與特徵

平台的用戶主要是Z+世代的人們,即指1990年代中後期至2010年代前期出生的人。根據艾瑞諮詢報告,平台於2020年月活躍用戶中35歲及以下的用戶的佔比超過86%。平台的正式用戶需要通過一個包括100道多選題的會員考試才能成為正式會員,而較難獲得的正式會員資格會令用戶更重視和珍惜,從而有更高的參與度和忠誠度,包括積極使用平台上提供的各種社交及互動功能,如發送彈幕(指起源於日本並盛行於中國的即時字幕評論功能)、評論及私信,提高平台的用戶黏性。截至2021年12月31日,公司擁有約145.3百萬名正式會員,同比增長41.6%。另外,近年活躍用戶平均每天花在公司的移動端應用上的時間保持在80分鐘以上,而在2022年第三季更達到96分鐘的歷史新高,反映平台熱度持續上升。

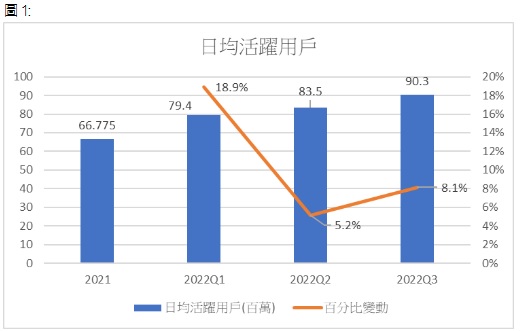

在日均活躍用戶方面,從圖1可見日均活躍用戶一直穩定上升,2022年第三季達90.3百萬人,按季增長8.1%,而第二季則按季增長5.2%。

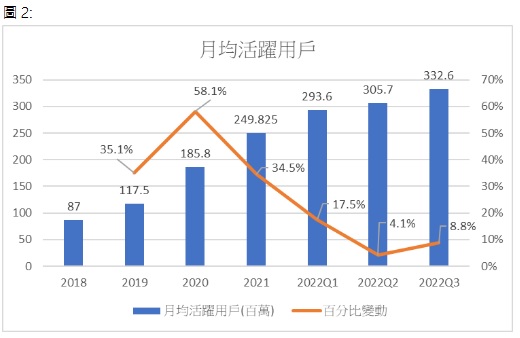

在月均活躍用戶方面,從圖2可見月均活躍用戶一直穩定上升,不過增長率持續下跌。2022年第三季達332.6百萬人,按季增長8.8%,至於第二季則按季增長4.1%。兩項數據連續兩季單位數的增長反映平均活躍用戶增長放緩,而第三季較第二季增長較多的原因可能只是暑假這季節性因素導致。

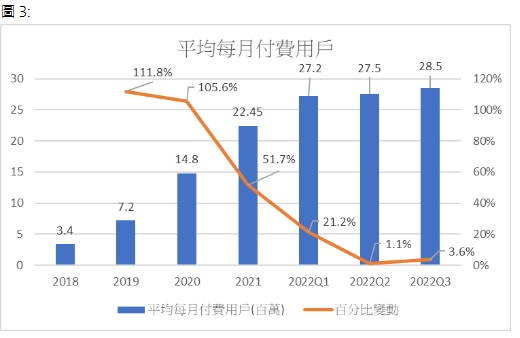

在平均每月付費用戶方面,從圖3可見平均每月付費用戶一直穩定上升,不過增長率自2020年以來持續下跌。2022年第三季達28.5百萬人,按季上升3.6%,而第二季僅按季增長1.1%。數據連續兩季低單位數增長反映平均每月付費用戶已經接近見頂。

視頻內容

公司平台的視頻播放量有95%來自俗稱「UP主」的專業用戶生成視頻(PUGV)以及垂直式視頻 (Story Mode)。垂直式視頻是近年熱門的視頻傳播形式,適合手機用戶觀看並迎合現今資訊時間碎片化的潮流,方便用戶隨時隨地觀看視頻。數據上,2022年第三季平台總用戶時長同比上升37%,日均視頻播放量同比上升64%,其中在2022年3月的財報會上嗶哩嗶哩CEO陳睿表示Story Mode的DAU滲透率已經超過了20%,投資者能期望隨著Story Mode變現,能帶動廣告收入上升。

視頻創作方面,「UP主」創作粉絲這三個元素之間形成良好循環,更多和更高質素的視頻將有助用戶存留。當「UP主」創作高質量視頻後受到粉絲喜愛,而粉絲的正面反應和數目增加將鼓勵「UP主」創作更多高質量視頻以及更多人嘗試創作視頻。數據上,公司平台第三季的月度活躍「UP主」數量為3.8百萬,同比上升40.7%。月均投稿數為15.6百萬,同比上升54.5%。一萬粉絲以上的UP主數量同比上升48%。

移動遊戲

截至2021年12月31日,公司已經運營了59款獨家代理的移動遊戲,以及數百款聯合運營的移動遊戲。2018年至2021年移動遊戲分別佔公司總收入71.1%53.1%40%及26.3%,而2018年至2021年首三位移動遊戲分別貢獻公司淨營業額61%36%24%及10.7%。移動遊戲收入持續上升而兩項數據持續下跌,一方面反映公司其他業務成功商業化,收入不再依賴單一業務,另一方面反映公司獨家代理遊戲數目增加,對熱門獨家代理移動遊戲的依賴減少。現時公司最熱門的首三位獨家代理移動遊戲為《命運/冠位指定》、《坎特伯雷公主與騎士喚醒冠軍之劍的奇幻冒險》及《碧藍航線》。

《命運/冠位指定》是由日本遊戲製作公司Delightworks開發並在2015年7月推出的回合制卡牌移動遊戲,嗶哩嗶哩則在2016年9月開始在中國地區獨家代理這款遊戲。這款遊戲是日本遊戲發行商Type-Moon旗下的《命運》系列而衍生的作品,Type-Moon在2004年推出18禁文字冒險遊戲《命運/停駐之夜》,後來因為獨特的世界觀及精彩的劇情,推出了相關的動畫及電影等,並在全球累積不少粉絲。而《命運/冠位指定》在中國上線後直到現在仍然是嗶哩嗶哩最熱門的遊戲之一,根據遊戲媒體Mobilegamer.biz引述移動市場資訊工具的數據,《命運/冠位指定》在2022年全球總收入約5億美元,在全球移動遊戲排名13。根據數據調查機構Sensor Tower(數據不包括中國或其他地方的第三方安卓平台,下同),中國地區的《命運/冠位指定》在2022年12月的收入約3百萬美元,下載量約2萬。另外,遊戲在TapTap平台的累計下載量大約4.5百萬。整體數據反映這款推出約7年的遊戲熱度仍然保持得非常良好。

《坎特伯雷公主與騎士喚醒冠軍之劍的奇幻冒險》由韓國遊戲開發商Kong Studios於2020年2月推出的像素風冒險角色扮演遊戲,嗶哩嗶哩則在2021年4月開始在中國地區獨家代理這款遊戲。根據Sensor Tower,這款遊戲在2022年12月的收入約40萬美元,下載量約1萬,而遊戲在TapTap平台的累計下載量大約1.7百萬。

《碧藍航線》是一款由中國上海蠻啾網路科技與廈門勇仕網路技術製作,嗶哩嗶哩於2017年5月發行的模擬航船養成類遊戲。玩家主要透過養成艦隊並進行各式各樣的任務與戰鬥,而遊戲中的軍艦是指「艦娘」(擬人化後的軍艦,一般是女性角色)。根據Sensor Tower,這款遊戲在2022年12月的收入約4百萬美元,下載量約3萬,而遊戲在TapTap平台的累計下載量大約4.3百萬。數據反映這款推出約6年的遊戲熱度保持得非常良好。

《公主連結Re:Dive》由日本遊戲開發商Cygames於2018年2月推出的奇幻風格角色扮演移動遊戲,嗶哩嗶哩於2020年4月開始在中國地區獨家代理這款遊戲。玩家主要收集及養成各種女性角色以進行各式各樣的戰鬥。這款遊戲曾經是嗶哩嗶哩首三位熱門遊戲之一,不過遊戲熱度下降速度較快。根據Sensor Tower,這款遊戲在2022年12月的收入約10萬美元,下載量約1萬,而遊戲在TapTap平台的累計下載量大約2百萬。

利好因素

公司深耕ACG內容 掌握市場潮流

公司自創立以來發展方向一直以ACG(動畫漫畫及電子遊戲)為主,包括公司的創始人兼總裁徐逸和董事長陳睿皆是資深ACG愛好者,使公司對於ACG文化及潮流有非常深入的了解,亦能透過平台從用戶討論或某一話題的出現次數來了解現時ACG文化的潮流,當有現象級的熱門ACG出現,嗶哩嗶哩往往能把握機會獲得該作品在中國地區的獨家代理權。例如公司獨家代理的遊戲《命運/冠位指定》及《公主連結Re:Dive》等,同樣是先於日本大熱後,嗶哩嗶哩認為這些遊戲會受到中國玩家歡迎才引入到中國。而公司ACG屬性濃厚,較其他同業了解同樣是ACG屬性濃厚的遊戲開發商的想法與要求,使自身更容易與他們合作。事實上這些獨家代理遊戲普遍受玩家歡迎,為嗶哩嗶哩數年來貢獻不少收入,也印證公司了解和貼合中國玩家口味。

復批進口遊戲版號 利好公司遊戲收入

2022年12月28日國家新聞出版署批出84款國產網絡遊戲版號及44款進口遊戲版號,為2021年6月以來第一次批出進口遊戲版號,而且當中不乏高質素的遊戲,隨著進口遊戲版號審批正常化,將利好嗶哩嗶哩這些依賴代理進口遊戲的公司。加上,由於嗶哩嗶哩與日本遊戲開發商Cygames在代理《公主連結Re:Dive》上中存在合作關係,我們認為若然Cygames旗下另一款大熱遊戲《賽馬娘》的版號獲批,嗶哩嗶哩將會在中國地區代理這款遊戲。遊戲在2021年3月上線後首月即引起全球熱潮,超越米哈游的《原神》成為該月手機遊戲全球收入第一名。根據遊戲媒體Mobilegamer.biz,《賽馬娘》在2022年全球總收入約5.5億美元,在全球移動遊戲排名12,而這項數據在沒有中國地區收入的情況達成,反映遊戲在全球仍然非常熱門而且俱增長潛力。

陳睿直接管理遊戲部門 專注遊戲業務

嗶哩嗶哩的遊戲業務一直以來都極度依賴代理遊戲,自主研發遊戲的能力較弱,停批進口遊戲版號對公司影響較大,而這次停批版號事件亦暴露出公司自主研發遊戲能力較差的弱點。雖然現在復批進口遊戲版號非常利好公司,但是進口遊戲版號審批通常是相隔數個月至一年才批出一次,審批速度較本地遊戲慢,亦不能排除將來再次停批遊戲版號的可能性。加上公司收入最高的三款代理遊戲中,有兩款已經推出超過六年,有必要研發新的熱門遊戲成為公司的新增長動力。而據多間媒體引述公司的內部電郵,董事長陳睿將直接聽取遊戲業務的匯報,繼而進一步加強遊戲業務,落實公司「自研精品、全球發行」的遊戲業務戰略,反映公司亦明白自身弱點並開始作出改變。不過研發高質素及受大眾歡迎的遊戲的成本較高,公司亦缺乏成功的經驗,投資者宜留意公司未來遊戲業務的發展情況。

平台獨特文化構成強大護城河

嗶哩嗶哩是中國唯二的ACG綜合平台之一,不過其競爭對手AcFun在用戶數等各方面都大幅落後於嗶哩嗶哩。公司的核心競爭力來自熱愛ACG文化的人們為了互相交流和產生文化共鳴而形成的圈子,所以平台仍然保留著一個相當高的正式會員門檻,某程度上確保會員質素並不會影響到現有平台的圈子,而這個圈子是嗶哩嗶哩獨特的護城河,高用戶黏性使其他平台難以複製和取代。另外,隨著不斷有新的現象級ACG作品出現,越來越多的人關注ACG作品,例如在2022年橫掃各項獎項的遊戲《艾爾登法環》和2021年風靡全球的動畫《鬼滅之刃》等,加上國產ACG作品興起,使市場規模不斷擴大,都有利嗶哩嗶哩的長遠發展。根據艾瑞咨詢的2021年中國二次元產業研究報告,泛二次元用戶(指消費過一些二次元產品,但是沒有像核心群體那樣熱衷於二次元)的用戶規模在2020年達4.2億人,預期2023年將達到5億人,複合年均增長率為4.46%。而二次元內容市場與二次元周邊衍生市場相加的市場規模在2020年達1000億元,並預期2023年將達到2219億元,複合年均增長率為22.05%。

風險因素

欠缺出海經驗 研發成本上升

公司各業務主要圍繞著中國內地ACG文化圈子的發展,難以將業務開拓至海外。至於未來自研遊戲能否出海,公司自研遊戲的能力一直以來都比較弱,研發出受全球玩家歡迎的遊戲可能性較低。自從近年遊戲版號先後兩次停審以及限玩政策的影響下,遊戲業界對中國遊戲市場失去安全感,內地有能力的大型遊戲龍頭紛紛部署出海以尋找新的增長動力,加上遊戲業界預期國內遊戲版號審批情況將會長期緊縮,需要把握每次版號審批的機會而專注研發精品遊戲,例如騰訊和網易為了開拓海外市場和加強研發精品遊戲,收購了多間海外遊戲工作室以進行遊戲上的軍備競賽。但是,嗶哩嗶哩一向擅長將海外遊戲引進內地,而不是研發遊戲,亦欠缺自研遊戲出海的經驗,這與現時內地遊戲業界的大環境正正相反,若然自研能力薄弱的嗶哩嗶哩需要跟上內地遊戲行業大環境的變化,將使研發遊戲或收購遊戲工作室的成本大幅上升。事實上,公司在2022年首九個月的總研發成本為32.7億元,已超越去年全年的研發成本15.2%,反映遊戲精品化使公司研發成本大增。

2022年中國遊戲市場收入下降

根據伽馬數據在2023年1月13日發布的遊戲產業報告,2022年中國遊戲市場實際銷售收入為2658.8億元,同比下降10.3%。遊戲用戶規模為6.6億人,同比下降0.33%。自研遊戲國內市場實際銷售收入為2223.8億元,同比下降13.1%。自主研發遊戲海外市場實際銷售收入為173.5億美元,同比下降3.7%。數據反映由於版號停審使內地遊戲市場在2022年欠缺新的熱門遊戲刺激,在玩家數量輕微下降的情況下,國內玩家減少在現有的遊戲中消費,使相關收入出現雙位數下跌。而國內遊戲在海外市場的收入低單位數下跌,主要受兩個全球因素影響,根據另一份由研調機構Newzoo發布的2022全球遊戲市場報告,全球手遊收入下滑的原因是全球手遊玩家平均花在遊戲的時間相對過往兩年有明顯減少的現象,花費在手遊的金錢也隨之減少。其次,全球經濟受高通脹影響,許多人緊縮消費減少支出。而公司欠缺出海能力,遊戲業務較受內地的政策變化影響,投資者需留意相關風險。

估值及投資建議

公司是中國最大的ACG綜合平台,代表著中國ACG圈子,而我們認為ACG文化圈子是嗶哩嗶哩獨特的護城河,高用戶黏性使其他平台難以複製和取代。隨著國外和國內ACG發展,泛二次元用戶增長將利好公司發展。另外,公司平台活躍用戶中35歲及以下的用戶的佔比超過86%,用戶群體較容易接受多元文化和新事物,使公司能發展其他多元文化,例如說唱節目「說唱新世代」的口碑良好。我們認為公司未來的增長動力在三方面,分別是隨著年青用戶群體成長,他們的消費能力增加發展多元文化驅動平台流量增加,使商業廣告的收入上升以及ACG圈子持續發展,享受行業的發展紅利。至於遊戲業務,雖然復批進口遊戲對於公司是極大利好消息,預期將拉動公司遊戲業務回復正常增長,不過長遠來說國內遊戲公司需要自研遊戲遊戲精品化與出海將使公司營運成本上升,尤其是這三項都是嗶哩嗶哩長期未能解決的弱點,投資者需要留意公司董事長陳睿直接聽取遊戲業務的匯報後,公司遊戲業務的定位與改變,未來能否推出熱門的自研遊戲將會是公司遊戲業務的關鍵。公司預計2022年第四季收入為60-62億元,同比增長3.8%至7.3%。我們預測公司的收入在2022-2024年分別為218.2億元269.5億元和322.2億元,複合年增長率為13.9%,對應市銷率(P/S) 3.39/2.75/2.3x,而公司過去一年的平均P/S約3.1,我們給予公司2023年3.5倍P/S,並給予266.74港元(以人民幣兌港元匯價1.16元計算),給予“買入”評級。(現價截至2月8日)

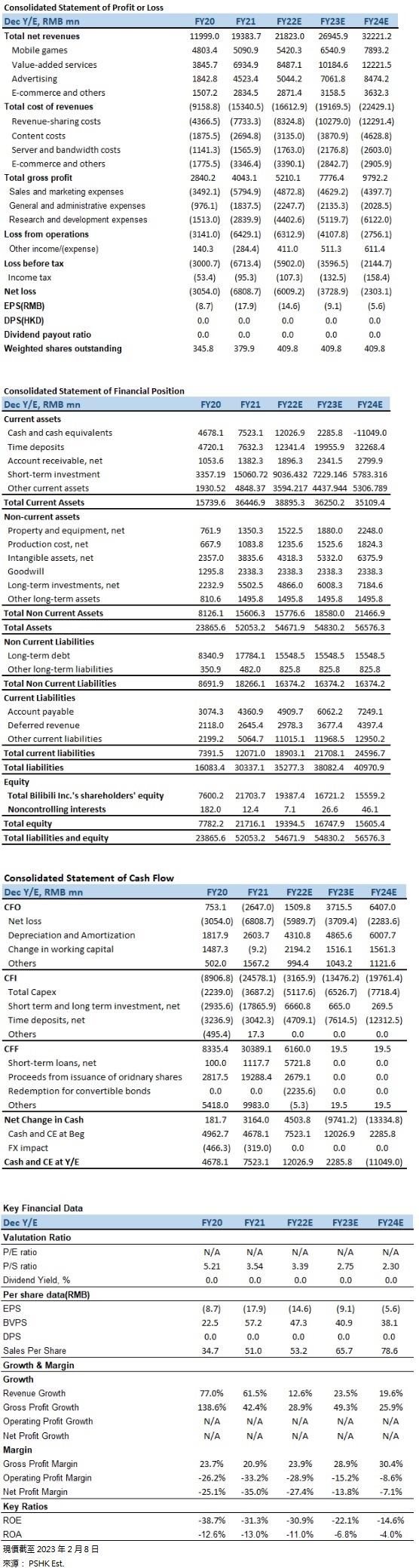

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。