作者

分析師

香港恒生大學金融分析一級榮譽畢業,具有股票研究、技術分析和投資經驗。現為輝立証券持牌分析師,主要負責遊戲、娛樂、食品等板塊研究。

Elvis holds a BBA degree with first class honor major in Financial Analysis at the Hang Seng University of Hong Kong. He has experience in equity research, technical analysis and investment experience. He is currently a licensed research analyst at Phillip Securities and mainly covers Gaming, Entertainment and Food sectors.

| 電話: | 2277 6514 | 電郵: | elviskwok@phillip.com.hk | |

網易(9999.HK)-中國遊戲龍頭部署出海 新熱門遊戲帶動增長

| 投資建議 | 買入 |

| 建議時股價 | $98.700 |

| 目標價 | $138.410 |

公司簡介

網易 (9999.HK) 為中國互聯網科技公司,主要業務是遊戲及相關增值服務,致力於提供以內容創新為核心的優質在線服務,開發並營運多款在中國廣受歡迎以及長盛不衰的手機遊戲和電腦遊戲。除遊戲外,網易的其他業務包括:其控股子公司有道 (紐交所代號:DAO) 提供科技型智能學習服務和產品,控股子公司雲音樂 (港交所代號:9899) 提供在線音樂服務與豐富的音樂社區體驗,以及旗下自營生活方式品牌網易嚴選。

公司第二季業績點評

網易(9999.HK)在2022年第二季度淨收入方面為23,159.1百萬元(人民幣,下同),同比上升12.8%,環比下跌1.7%。毛利潤方面為12,941.5百萬元,同比上升15.7%,環比上升0.82%。

遊戲及相關增值服務淨收入為18,139.8百萬元,同比上升15%,環比下跌2.7%。其中在線遊戲是遊戲及相關增值服務的主要組成部分,相關的淨收入佔遊戲及相關增值服務淨收入的92.8%,上一季度和去年同期該佔比分別為92.7%和92.1%。而來自手遊的淨收入佔在線遊戲淨收入的66.1%,上一季度和去年同期該佔比分別為66.9%和72.1%。另外,遊戲及相關增值服務的毛利率為64.9%,FY2022Q1和FY2021Q2分別為62.2%和 63.2%。毛利潤同比增長主要得益於各平台的遊戲淨收入增長,其中包括2021年第三季度新推出的遊戲《永劫無間》和《哈利波特 魔法覺醒》以及其他現有遊戲如《夢幻西遊》電腦版等。

有道淨收入為956.2百萬元,同比下跌26.1%,環比下跌20.3%。毛利率為42.8%,FY2022Q1和FY2021Q2分別為53.1%和 52.3%。毛利潤環比下降主要由於2022年第二季度學習服務業務淨收入下降導致規模效應縮減。其同比下降主要由於學科類課外培訓業務已經停止。

雲音樂淨收入為2,191.5百萬元,同比上升29.5%,環比上升6.01%。毛利率為13%,FY2022Q1和FY2021Q2分別為12.2%和 4.1%。毛利潤環比和同比增長主要得益於會員訂閱和社交娛樂服務的收入增長以及成本管控的整體改善。

創新及其他業務淨收入為1,871.5 百萬元,同比上升6.1%,環比上升13.7%。毛利率為25.8%,FY2022Q1和FY2021Q2分別為 21.7%和 27.3%。毛利潤環比增長主要得益於網易嚴選以及廣告服務的毛利潤增加。

遊戲業務特點

網易旗下擁有多款熱門且俱盈利能力的遊戲,大致分為兩大市場,分別為中國內地遊戲市場以及海外遊戲市場 (部分熱門遊戲在兩大市場同樣成功)。

中國內地遊戲市場方面

1. 「西遊」系列包括夢幻西遊等一系列遊戲,在2004年電腦版正式收費營運並在2015年推出手機版。身為網易遊戲旗下的「長青樹」,「西遊」系列多年來為網易帶來穩定可觀收入,單論手機版,跟據數據調查機構Sensor Tower (數據不包括中國或其他地方的第三方安卓平台,下同),夢幻西遊在七月全球手遊收入排第7,在中國內地則排名第3。可惜,「西遊」題材多年來未能打進海外市場,只能在中國內地發展。

2. 《無盡的拉格朗日》是一款星際題材的手機模擬遊戲,2021年8月推出以來主要在中國內地遊戲市場發展。據Sensor Tower統計,這款遊戲在今年8月的下載數為40萬,收入為8百萬美金,在七月份中國手遊收入排名第12。

海外遊戲市場方面

3. 《永劫無間》是一款武俠風格的動作冒險類大逃殺遊戲,暫時只有電腦版,手機版仍在研發階段。在2022年6月,《永劫無間》全球銷量突破一千萬,成為首個全球銷量突破一千萬的國產買斷制遊戲,而且當中有50%來自海外市場。

4. 《第五人格》是一款多人非對稱競技類手機遊戲,在2018年4月推出,雖然在中國內地熱度減退,但在日本市場表現仍然十分亮麗,遊戲透過不斷與其他日本著名文化作品合作以吸引玩家保持熱度,例如在2021年5月就曾與日本人氣動漫《死亡筆記》合作。據Sensor Tower統計,在2022年的8月《第五人格》仍然有20萬的下載量及五百萬美元的收入。

5. 《荒野行動》是一款生存大逃殺類遊戲,情況與《第五人格》相近,同樣是在中國內地熱度減退,但在日本市場表現仍然十分強勁,亦是透過遊戲與其他日本人氣文化作品合作以吸引玩家保持熱度,例如在2022年7月就曾與日本人氣電視動畫《刀劍神域》合作。據Sensor Tower統計,在2022年的8月《荒野行動》仍然有9萬的下載量及1200萬美元的收入。

6. 《暗黑破壞神 永生不朽》是網易與全球遊戲巨頭暴雪娛樂於2022年6月2日合作推出的大型線上多人動作角色扮演遊戲,而中國服則在同年7月25日發行,在手機與電腦平台皆有推出。《暗黑破壞神》系列是暴雪1996年12月開始推出的一系列遊戲,該系列產品在全球售出超過2400萬份,深受全球玩家的關注和喜愛。據Sensor Tower統計,在《暗黑破壞神 永生不朽》推出後,手機版隨即在七月登上全球收入第八位,而由於中國服在7月25日才推出,所以這項七月數據未能完全反映遊戲的爆發性和盈利能力。另外這款遊戲的手機版只花八星期就達到一億美元收入,是全球第二快達到的手遊,僅比《Pokemon GO》的兩星期長。

利好因素

1. 開拓海外遊戲市場 帶動收入增長

近年網易積極開拓海外遊戲市場,首席執行官丁磊表示目前有80%研發資源投入中國,海外佔百分之十幾,不過未來會擴大至40%至50%。而在日本市場方面,《陰陽師》《荒野行動》《第五人格》等遊戲陸續打進日本手遊市場,在日本玩家中建立口碑及形象,投資者能期望將來有更多遊戲能在日本流行並帶來盈利。另外,網易與暴雪娛樂合作推出的《暗黑破壞神 永生不朽》風靡全球,而第二季業績未能及時反映《暗黑破壞神 永生不朽》創造的盈利,投資者能期望這遊戲為網易的收入及股價帶來催化劑,惟需要觀察這遊戲的持續變現能力。

2. 擅於遊戲在地化 增加遊戲競爭力與壽命

網易擅於將遊戲在地化,讓遊戲融入打進當地市場,例如當初《第五人格》進入日本市場時並未引起太多關注,其後透過與日本知名恐怖漫畫家伊藤潤二的《伊藤潤二驚選集》合作才吸引到日本玩家嘗試,繼而打響名堂。網易透過與其他著名文化作品合作以吸引玩家的營運策略,能達至增加遊戲競爭力與壽命等目的,也證明這種模式能為玩家帶來新鮮感及吸引新玩家。

3. 新遊戲可期 有望提高盈利能力

除了上述提到全球大熱的遊戲《暗黑破壞神 永生不朽》之外,在今年5月份推出的潮玩休閒競技遊戲《蛋仔派對》同樣在內地引起熱潮,據Sensor Tower統計,這款遊戲在八月份在內地的下載量達至2百萬次,為網易在八月下載量最多的遊戲,投資者能期望遊戲在穩定玩家熱誠的同時使遊戲變現,提高盈利能力。加上,網易正準備推出上述提到的熱門遊戲《永劫無間》曾經熱門過的遊戲《逆水寒》和《倩女幽魂隱世錄》手機版,有望提高公司在手機遊戲平台的收入。

風險因素

1. 美國除牌風險

網易在納斯達克股票交易所上市,受美國證券交易委員會管制,近年因美國的《外國公司問責法》,中國公司等外地企業需要符合相關規定,例如讓美國相關人士檢查公司審計底稿,但由於中國相關部門對披露敏感資訊有所保留,公司或未能守規而存在退市風險,亦有機會引起股價大幅波動。不過最近中美相關部門達成協議,網易等在美上市公司退市風險略為減少,但仍需要留意事態發展。

2. 中國內地政策風險

政策風險分為兩大類,分別為未成年人限玩政策和遊戲版號審批風險。在限玩政策方面,中國18歲以下青少年每周玩遊戲時間最多為3小時,並且只能在周末和節日假期進行。雖然18歲以下青少年消費能力較低,對遊戲收入影響不大,但是在限玩政策下青少年難以投入遊戲,對建立玩家社群及用戶黏性有負面影響,亦會減低遊戲的壽命和收入潛力。在遊戲版號審批方面,中國相關部門對遊戲審批較嚴謹,近年亦有兩次停止批發新版號的情況,影響到遊戲公司的業務發展收入等計劃。雖然現在已經重新批發版號,並有常態化的跡象,但是目前相關部門偏向批出一些規模較少的遊戲公司的版號,至於騰訊及網易等遊戲龍頭就只有在九月十三日獲批首個版號。投資者需要留意之後審批版號的情況,若網易版號恆常發放或能成為股價上升的催化劑。

估值與投資建議

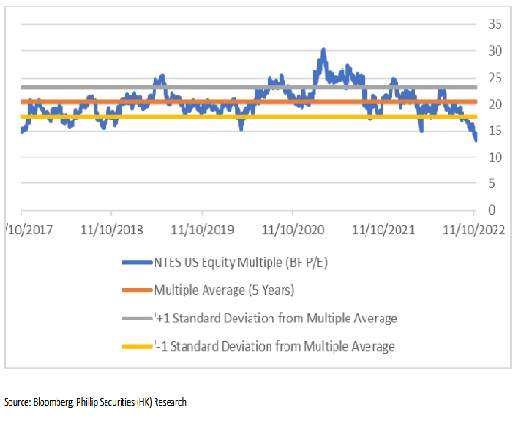

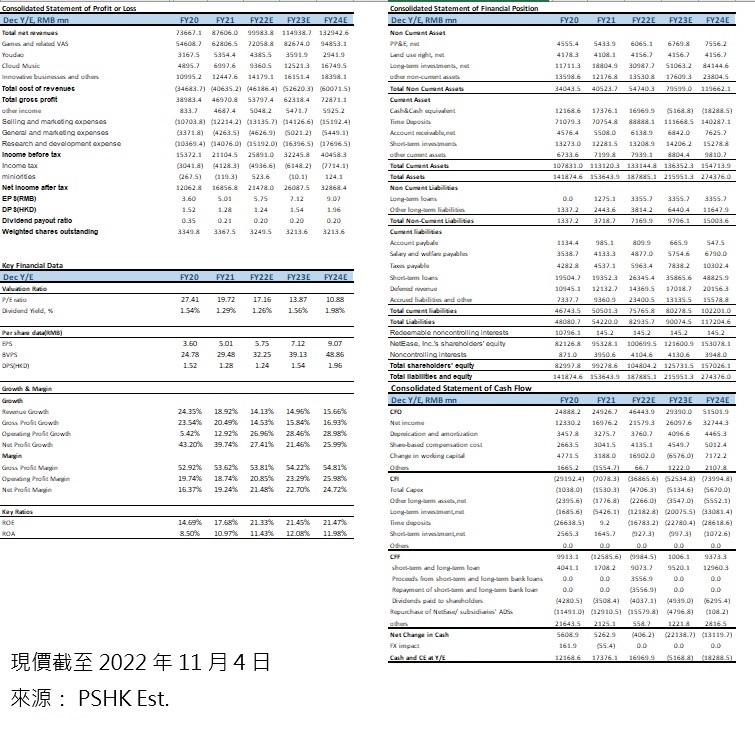

我們認為現時中國遊戲市場處於重整期尾聲,中國遊戲企業正加快發展海外市場,包括收購海外遊戲工作室等,以適應內地政策上的轉變及減低政策風險,使整體行業在營運成本上有所上升。不過,我們認為公司作為中國以至全球遊戲商龍頭之一,旗下擁有多款能持續變現的熱門遊戲,現時亦有數款遊戲成功打進日本等海外市場,相比中國一般遊戲企業,網易擁有豐富的資源以及發展海外市場的經驗,有利網易發展海外市場。加上,網易是中國內地唯一一間與美國遊戲商暴雪娛樂有深度合作的公司,可以在中國代理暴雪娛樂的遊戲,並且今年度合作推出了全球熱門遊戲《暗黑破壞神 永生不朽》,這是網易長遠發展海外業務的獨特優勢。我們預測公司2022-2024年的淨利潤增長率分別為27.41%21.46%25.99%,歸母每股淨利潤在2022-2024年分別為5.757.129.07人民幣,對應市盈率(P/E) 17.16/13.87/10.88x,而公司五年平均P/E約20.49,我們認為公司的新遊戲能帶動收入增長,給予公司2023年18倍PE,並給予目標價138.41港元(以人民幣兌港元匯價1.08元計算),給予“買入”評級。(現價截至 11月4日)

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。