華潤醫藥 (3320.HK) - 推進數字化轉型和並購合作,通過創新和差異化發展打造競爭優勢

| 投資建議 | 增持 |

| 建議時股價 | $4.550 |

| 目標價 | $4.950 |

投資概要

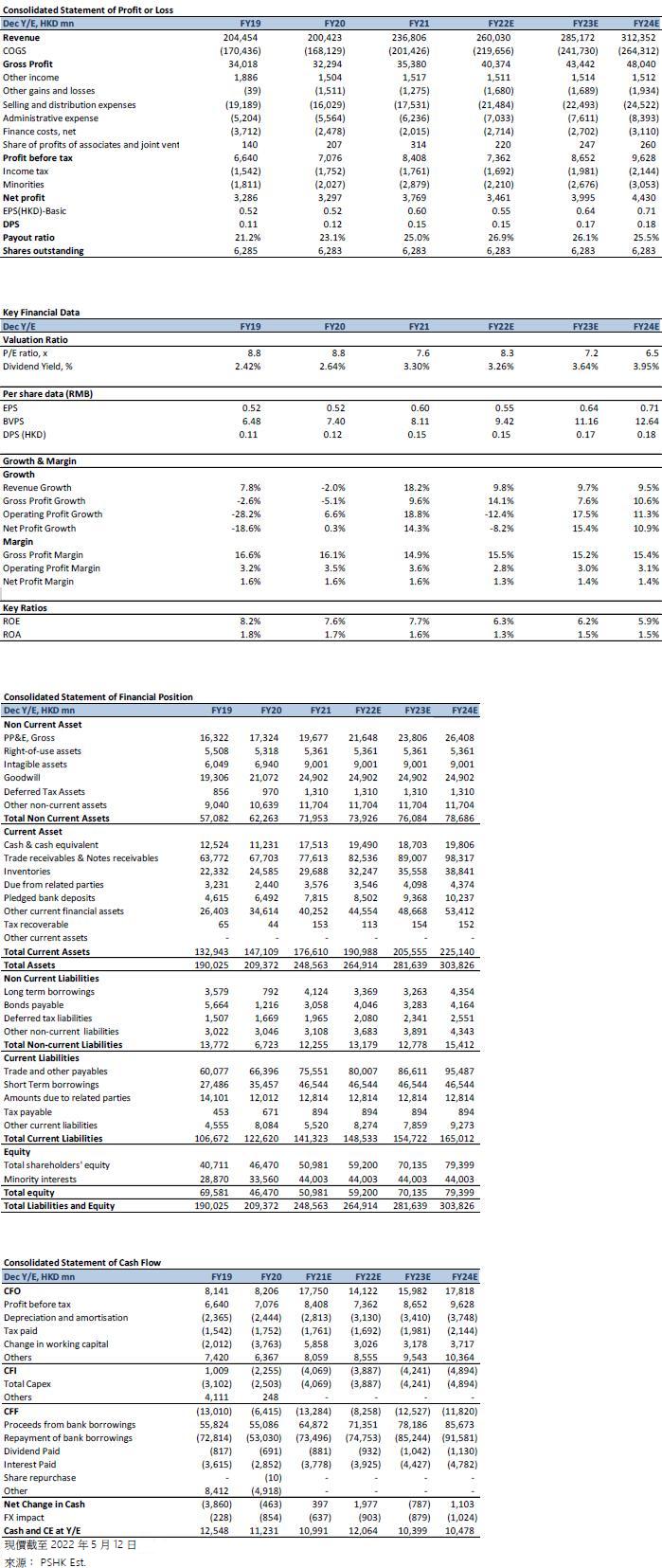

華潤醫藥是中國領先的綜合醫藥公司,公司業務涵蓋醫藥產品的製藥、分銷、零售和其他業務營運,產品組合包括化學藥、中藥、生物藥以及營養保健品等廣泛的治療領域,在研產品覆蓋心血管系統、呼吸系統、抗腫瘤、中樞神經系統、免疫系統、泌尿生殖系統、血液、消化道和新陳代謝、抗感染、中藥經典名方等。華潤醫藥公佈2021年全年業績,公司實現總收入2,368.06億港元,同比增長18.2%,主要得益於疫情緩解,業績實現恢復性增長。尤其以醫藥分銷業務對於收入增長貢獻佔比最大。整體淨利潤達到66.47億港元,同比增長24.9%;歸屬於母公司所有者淨利潤37.69億港元,同比增長14.3%。

積極拓展外延並購和創新合作,數字化助力業務發展

製藥業務收入386.1億港元,同比增長19.9% 主要由於受疫情緩解影響及外延並購帶動,自我診療(CHC)板塊、處方藥板塊及生物藥板塊收入均實現增長。2021 年製藥毛利率為57.6% 同比下降2.9個百分點,主要由於帶量採購和產品結構等因素影響。從產品類別來看, 其中化藥、中藥貢獻的收入佔比較大,分別為41.6%和49.4%。公司持續佈局高增長賽道,孵化新的產業化機會,不斷優化業務結構,提升核心競爭力。

加快器械分銷業務穩健專業化發展,數字化轉型推進創新增值服務

分銷業務收入1,991.3億港元,同比增長17.9%, 毛利123.6億港元,毛利率6.2%,同比下降0.9個百分點,主要原因是疫情緩解,毛利率水準較高的防疫物資出口業務收入減少。公司醫療終端覆蓋力持續提升,努力打造效率與安全的醫藥綜合物流網路,不斷增強核心競爭優勢。公司持續大力推進醫療器械分銷業務的專業化發展,建設全國專業平臺和專業服務公司,提升創新服務能力。同時,推進數字化轉型進程,搭建了專病/罕病精准醫療垂直運營服務體系“潤小醫”服務平臺。“潤藥商城”B2B線上平臺交易額穩健增長,覆蓋範圍廣泛至全國28個省份。

佈局“雙通道”資質專業藥房,保障高品質數字化運營平臺

零售業務收入76.1億港元,同比增長17.6%,主要得益於高 值 藥 品 直 送(DTP)業務收入增速較快;毛利6.96億港元,毛利率9.2%, 同比下降1.1%,主要由於毛利率較低的DTP業務收入比重上升。DTP業務收入為人民幣43.2亿元,佔零售板塊收入68.4%,同比增長12.7% 。公司積極佈局DTP等專業“雙通道”資質藥店,打造高品質、一體化的零售藥房運營平臺,推進線上線下一體化數字化零售2C平臺。

估值與投資建議

對比國內醫藥行業龍頭企業國藥控股、上海醫藥、復星醫藥,華潤醫藥目前的市盈率只有約7.6倍,低於行業的平均水平9.0倍;我們預測公司2022-2024 年的歸母的每股淨利潤分別為0.55元、0.64元、0.71元,並給予目標價4.95港元,對應2022-2024年9.0、7.7、7.0倍市盈率(P/E),評級為“增持”。

風險因素

疫情反覆不確定性,多樣的集採政策給企業帶來挑戰,外部合作效果不及預期

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。