安踏體育 (2020.HK) - 疫情下展現龍頭韌性 新品牌成未來增張新動力

| 投資建議 | 買入 |

| 建議時股價 | $75.100 |

| 目標價 | $94.900 |

投資概要

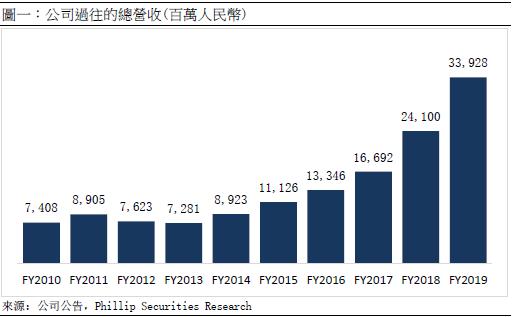

安踏體育於1991年成立於褔建晉江,主要業務涉及設計、開發、製造和營銷運動服飾,是國內領先的品牌運動服飾企業。公司成立初期主要為貼牌代工鞋廠,於1999年起由生產製造轉為品牌批發,推出自家服飾、運動配件產品等。在2019財年,公司年收入達人民幣339億元,過往十年以逾年複合增長率18%的增速成長,在行業中領先同行。同年亦入選Brand Finance的「2019全球最具價值服飾品牌」排行榜第21位和入選WPP與凱度華通明略發佈的「BrandZ™ 2019最具價值中國品牌100強」,成為體育用品行業唯一入選品牌,在「服飾」品類排名第一位。

公司於2016年提出‘單聚焦、多品牌、全渠道’的戰略方針,以運動作為公司發展焦點,拓展公司品牌矩陣,全面佈局街鋪、商場、百貨公司、奧特萊斯 (Outlet)及電商平臺等渠道。透過多品牌策略之間的協同效應,安踏能在全方位覆蓋不同的需求,從大眾到高端、從時尚到運動、從兒童到成人。

建構全渠道的銷售網絡

公司以發展全渠道的方針,持續加強零售管理能力和銷售網絡,透過不同門店的特色包裝不同品牌的形象,以凸顯品牌的差異性。另外,公司透過不斷優化會員制度,為會員提供更個性化的零售體驗,並加強顧客對品牌的信任及忠誠度。持續調整店鋪結構,整合面積較小、效益較低的店鋪,並繼續在優越地段開設更大、更具吸引力的店鋪,以提升整體店鋪效益。

安踏主品牌試行DTC模式

在過往20年,安踏主品牌業務於中國市場以批發分銷模式發展,在該模式之下,可以藉具有強大區域性網絡及擁有當地資源的分銷商滿足各地區不同當地商業文化及消費者喜好,令安踏品牌可以達致全國性覆蓋,從而有效促進安踏品牌業務。近年,巿場消費習慣快速改變,企業需以更積極主動地轉型變革來應對外部環境的不確定性。讓企業實現可持續的高質量增長。公司於2020年中提出將安踏品牌的業務模式由批發分銷模式轉型至直面消費者模式(DTC) ,令公司能在零售、渠道、商品、財務、人力上更靈活地調動資源,提高營運效率。

公司近年收購了歐洲大型運動品牌

以安踏體育(2020)為首的財團在2018年底收購芬蘭運動品牌Amer Sports。收購價每股40歐元,較Amer Sports股份於納斯達克赫爾辛基證券交易所的收市價溢價39%,涉資約46億歐元(約408.6億港元)。財團收購亞瑪芬集團的所有股份,為中國服裝行業歷史上最大一筆並購案。安踏在 17 年底,成為 2022 年北京冬奧會的官方運動產品合作夥伴。意味公司在之後的多年內,需要向國家隊提供雪上運動/冰上運動的裝備支援。預期在2022年,安踏將收到不小的戶外運動產品訂單。戶外運動這個領域,一方面 Nike 和 adidas 等行業龍頭較少關注,另一方面安踏藉著擁有冬奧會合作機會,以收購Amer Sports拿下了一整個頂級品牌管理集團,既能提升了自己的產品質量,更有助公司在國內未來數年發展戶外運動市場。

估值與投資建議

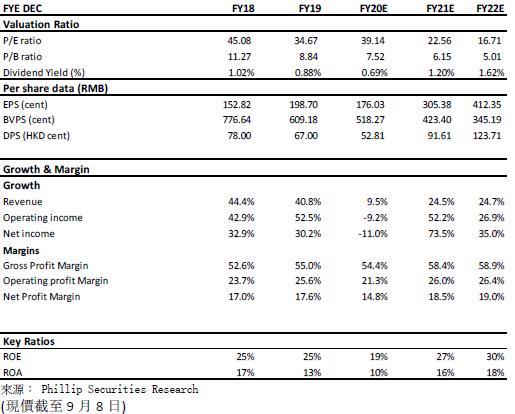

公司在過去透過收購不同品牌發展多品牌戰略,在FILA的成功經驗後,Desecente亦開始錄得正面盈利,印證公司能有效地進行投後管理和將品牌引入大中華地區。考慮公司旗下品牌有巨大增長潛力,未來收入增長潛力巨大,我們預計公司2020/2021年的每股盈利為1.76/3.05元人民幣。給予目標價94.9港元對應2020/2021年48.53/28.00倍預期巿盈率,給予買入評級。

公司介紹

安踏體育於1991年成立於褔建晉江,主要業務涉及設計、開發、製造和營銷運動服飾,是國內領先的品牌運動服飾企業。公司成立初期主要為貼牌代工鞋廠,於1999年起由生產製造轉為品牌批發,推出自家服飾、運動配件產品等。在2019財年,公司年收入達人民幣339億元,過往十年以逾年複合增長率18%的增速成長,在行業中領先同行。同年亦入選Brand Finance的「2019全球最具價值服飾品牌」排行榜第21位和入選WPP與凱度華通明略發佈的「BrandZ™ 2019最具價值中國品牌100強」,成為體育用品行業唯一入選品牌,在「服飾」品類排名第一位。

公司發展過程

初創階段:貼牌加工起家

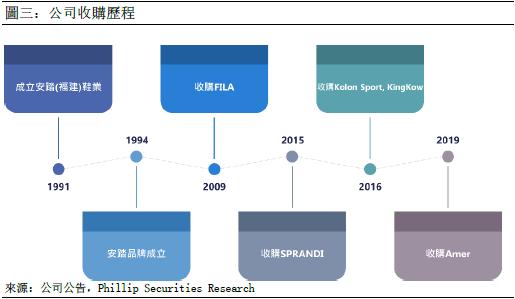

1991年,公司以前身安踏(福建)鞋業在晉江為跨國公司進行貼牌生產業務,並於1994年成立安踏(福建)鞋業有限公司,公司由手工作坊擴大生產規模,進入規模化工業生產階段。

發展階段:自家品牌產品發展

公司業務由生產製造轉為品牌批發,推出服裝和運動配件產品等,逐步完善品牌的產品矩陣。公司在此階段持續透過廣告營銷建立品牌形象,簽約多位代言人,橫跨不同體育板塊,例如乒乓球世界冠軍孔令輝、NBA球星凱文﹞賈奈特 (Kevin Maurice Garnett) 、網球巨星伊蓮娜•揚科維奇 (Jelena Janković) 等。公司同時開始以加盟形式經營,進行渠道擴張,截至2012年底,公司主品牌於全中國共有8075家門店。

轉型階段:

自2012年起, 行業進入調整期,運動服飾業進入寒冬,公司有2012和2013年營收均錄得負增長,公司率先進行轉行,在2013年實施全方位零售導向策略,開啟零售改革,加強零售管理,包括精簡經銷架構、調整銷售渠道及建立產品差異化等一系列措施。2014年,安踏率先走出調整,業績恢復增長,公司亦超越李寧,成為中國體育用品行業中市占率第一的本土品牌,僅次於Nike和adidas。

擴展階段:

公司於2016年提出‘單聚焦、多品牌、全渠道’的戰略方針,以運動作為公司發展焦點,拓展公司品牌矩陣,全面佈局街鋪、商場、百貨公司、奧特萊斯(Outlet)及電商平臺等渠道。透過多品牌策略之間的協同效應,安踏能在全方位覆蓋不同的需求,從大眾到高端、從時尚到運動、從兒童到成人。

以運動本身為公司的定位

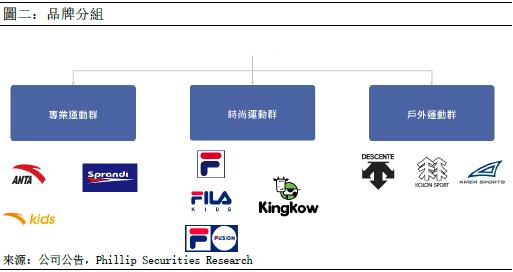

公司以‘聚焦體育用品的多品牌公司’ 作為公司自我定位,整體發展戰略聚焦於運動。旗下雖有大大小小不同的子品牌,不同產品線和不同專業方向的消費者,但安踏以運動發展其統一的品牌形象。公司在品牌擴張的過程中持續專注於運動的本身,在2019年起把業務劃分為三大品牌事業群—專業運動、時尚運動和戶外運動。

透過收購擴大品牌矩陣

公司除了自家品牌外,公司透過收購拓展品牌矩陣。公司於2009年完成第一次品牌收購,從百麗國際手上取得在中國分銷FILA商標產品和中、港、澳的零售業務。在2015年相繼收購DESCENTE(迪桑特) 、Kolon等品牌。公司在2019年進一步收購Amer Sport。

安踏主品牌以大眾巿場為目標

安踏主品牌主要定位大眾巿場,兼顧運動性能和價格的產品,覆蓋不同運動領域,例如跑步、籃球和足球等。自1994年創立品牌後一直定位明確,以高性價比為其招徠,主品牌籃球鞋價格主要落在300-800之間,與NBA球星克雷.湯普森(Klay Thompson) 合作新推出的KT5系列定價人民幣649-999元,較KT4系列提價約10%。新推出的星標系列以中國風配合安踏的科技推出星嶽籃球鞋、星巒跑鞋和星嵐跑鞋,分別定價人民幣999元,899元和599元。

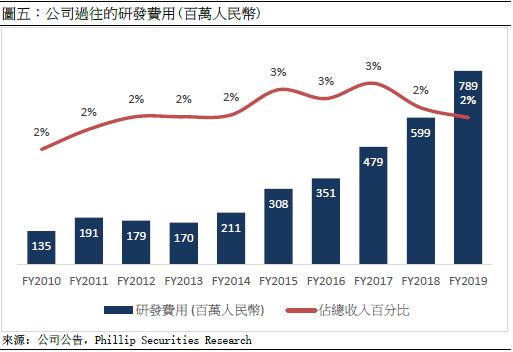

投放資源研發新技術

從研發費用方面,於過去數年,公司不斷在產品研發上投入資源,研發費用平均佔公司銷售額的2-3%,而投入的資金亦較其他國內龍頭為高。

在2017年公司研發了新的緩震科技—A-FLASHFOAM,並應用在蟲洞跑鞋和自KT4後開始應用在KT系列籃球鞋中。FLASHFOAM科技的出現讓安踏運動鞋的評價上升,消費者對其評價均把其與adidas的Bounce和Boost比較,並認為在彈性上介乎兩者之間,而衝擊保護上更能與Boost平分秋色。

公司為2022年北京奧運和殘運最高級別合作夥伴

在品牌推廣上,公司以品牌贊助作為主要宣傳方式,自2009年起與中國亞運會和奧運會合作,贊助運動員以增加品牌曝光度。公司在2017年正式成為北京2022年冬運會和冬殘奧的官方體育服裝合作夥伴,為最高級別的贊助層級。

FILA在公司管理下定位明確

公司在2009年完成對FILA中國區業務的收購後,用了5年時間把品牌由虧轉盈,其後收入不斷增加,於2019財年實現營收達人民幣147.7億元,佔公司總收入的43.5%。FILA以高端運動時尚品牌定位,目標對象為25-45歲的群眾。FILA旗下再細分2個子品牌FILA FUSION和FILA KIDS,分別以20-30歲的青年群體和3-14歲的小童為目標對象。

FILA FUSION以潮牌作為其定位,在2017年推宣佈推出。以1+N模式為基礎,一條核心主線產品+多條跨界產品線,分別與國際潮牌AAPE by A Bathing Ape 和韓國品牌D-ANTIDOTE合作,推出新產品。FILA在代言人方面由高圓圓、黃景瑜和吳謹言擔任,打造品牌的高端運動時尚定位。而FILA FUSION則以Kōki木村光希作為代言人,為品牌呈現年輕、陽光、潮流運動的風格。

建構全渠道的銷售網絡

公司以發展全渠道的方針,持續加強零售管理能力和銷售網絡,透過不同門店的特色包裝不同品牌的形象,以凸顯品牌的差異性。另外,公司透過不斷優化會員制度,為會員提供更個性化的零售體驗,並加強顧客對品牌的信任及忠誠度。持續調整店鋪結構,整合面積較小、效益較低的店鋪,並繼續在優越地段開設更大、更具吸引力的店鋪,以提升整體店鋪效益。

公司於2019年在上海和重慶推出全新的第九代門店,公司從品牌形象、店鋪形象至消費者體驗均進行了全面升級,並注入「數字化」、「年輕化」及「專業化」作為新一代店的核心元素。同時,安踏兒童亦推出4.0門店。門店更設有安踏兒童4.0全新體測系統,以科學為兒童選擇最適合的產品。

截至二零二零年六月三十日,安踏(包括安踏兒童獨立店)於中國大陸及海外國家的店數目共有10,197家,較去年底減少319家。而於中國大陸、香港、澳門和新加坡之FILA店(包括FILA KIDS和FILA FUSION獨立店)數目共有1,930家,較去年底減少21家,而於中國大陸之DESCENTE店數目則較去年年底增加9家至145家。於中國大陸和香港之KOLON SPORT店數目較去年底減少30家至155家。當中除了安踏主品牌主要以街鋪為主外,其他主要以店中店的形式經營。

安踏主品牌試行DTC模式

在過往20年,安踏主品牌業務於中國市場以批發分銷模式發展,在該模式之下,可以藉具有強大區域性網絡及擁有當地資源的分銷商滿足各地區不同當地商業文化及消費者喜好,令安踏品牌可以達致全國性覆蓋,從而有效促進安踏品牌業務。近年,巿場消費習慣快速改變,企業需以更積極主動地轉型變革來應對外部環境的不確定性。讓企業實現可持續的高質量增長。公司於2020年中提出將安踏品牌的業務模式由批發分銷模式轉型至直面消費者模式(DTC),令公司能在零售、渠道、商品、財務、人力上更靈活地調動資源,提高營運效率。

於計劃第一階段,公司將在中國 11 個地區,包括長春、長沙、成都、重慶、廣東、昆明、南京、上海、武漢、西安及浙江開展混合營運模式(直營的安踏品牌店與加盟商營運的安踏品牌店),並終止與該等地區分銷商的合作。在選擇相關地區時,考慮多項因素,包括其對安踏品牌業務的貢獻、該等地區安踏品牌店的過往及近期表現、個別市場的戰略價值、本集團長期計劃,以及與相關分銷商的磋商。

涉及的安踏品牌店共約有 3,500家,約佔二零二零六月三十日於中國之安踏品牌店總數之 35%,終止事項之有關工作將需要約 6 至 9 個月分批完成,回收後的店鋪中,約有 60%將會由公司直營,40%由加盟商按照安踏品牌運營標準營運。而現行與該等分銷商的所有分銷協議將予終止,及該等分銷商將與其加盟商終止所有加盟協議,而本集團將與加盟商訂立新的加盟協議。

以往FILA DTC模式為公司提供經驗

自2011年起,中國區FILA利用3年時間從經銷商手中收回大部分門店並改為直營管理,目前近逾8成FILA門店由公司直營。直營改革令FILA的管理扁平化,使總部到零售端的管理更靈活,全國各分公司團隊直接向總部彙報經營計畫及成果,總部也直接根據各團隊業績指標完成情況決定給予的支援力度。

直營模式有助於品牌對終端的形象進行更有力的把控及零售管理。FILA門店集中於一二線核心商圈,店鋪裝潢設計與產品陳列佈局使FILA摒棄了一般運動產品門店的拘謹風格,以更多的體現時尚感,店鋪形象平均兩年升級一次,未來將在全國重點核心商場拓展一場多店或者大型綜合旗艦店(1000-1500㎡)。

有效拓展網上銷售

電子商務方面,安踏除了在主流電商管道如天貓、京東、唯品會完成全覆蓋外,公司亦設立了自己的官方電商管道,並通過公司的大資料系統形成了覆蓋超過2.5億人的消費者資料資產。在疫情初期,公司透過“全員零售”、“直播+電商” 等行銷模式,通過利用社交管道的客戶流量,促進網上的銷售電子商務。

在今年的多場電商購物節活動中,安踏均取得良好的成績並創下新紀錄。在618購物節中,據安踏集團電商資料顯示,活動累計成交人民幣14.3億,同比增長78%。來自天貓後台的官方資料顯示,以鞋服銷售金額總和排名來看,安踏品牌位列運動類目第三,國內品牌中第一;FILA品牌位列運動類目第五;安踏兒童位居母嬰類目第四,FILA KIDS排名第九;此外,Amer Sports集團旗下始祖鳥、SALOMON等品牌均進入戶外類目前十二強。

行業報告

體育服行業穩步向上

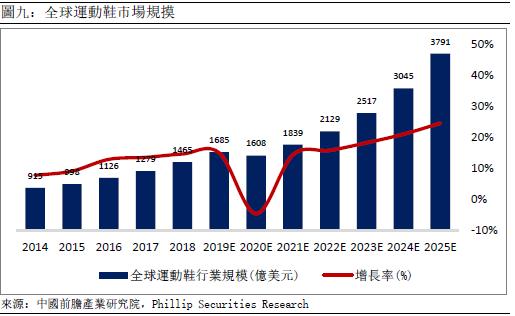

過往十年間,全球運動鞋巿場規模穩步擴長,全民運動的概念帶動全球運動消費增長。據中國前膽產業研究院的報告指出,全球運動鞋行業巿場規模由2010年的667億美元上升至2018年的1,465億美元,以複合年增長率10.3%增長,並估計於2019年巿場規模已接近1,700億美元的水平。今年受新冠肺炎影響,預計2020全年運動鞋巿場規模將下降,隨著世界經濟持續復蘇,印度及中國等具有巨大消費潛力的新興巿場將帶動全球經濟。前膽產業研究院預計全球運動鞋巿場將維持中速穩定增長,在2025年預計將達3,791億美元的規模,複合年增長率約18.7%。

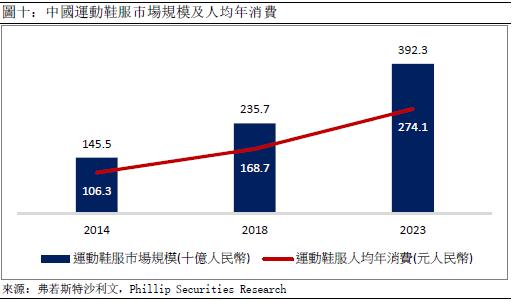

根據弗若斯特沙利文的報告,就二零一八年零售總額(包括增值稅) 而言,中國已成為僅次於美國第二大運動鞋服零售巿場。中國運動鞋服零售巿場的總零售額(包括增值稅) 由二零一四年的人民幣1,455億增長至二零一八年人民幣2,357億元。與此同時中國在運動鞋服產品方面的人均年消費開支亦由二零一四年的人民幣106.3元增長至二零一八年的人民幣168.7元,複合年增長率為12.2%。預計到2023年,總零售額(包括增值稅) 及人均年消費開支將分別達到人民幣3,923億和274.1的水平。儘管如此,中國在運動鞋服方面的消費支出相比其他主要發達經濟體為落後,據費若斯特沙利文的數據,在2018年,中國運動鞋服的人均年消費佔各類鞋服的人均年消費只有12.5%,而英國,美國和日本則分別為27.7%,31.8%和24.3%。現階段尚有很大的增長潛力。

公司競爭優勢

公司近年收購了歐洲大型運動品牌

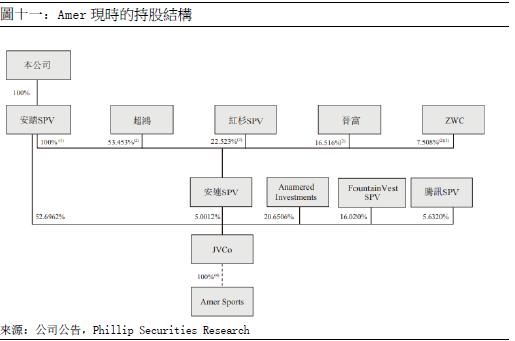

以安踏體育(2020)為首的財團在2018年底收購芬蘭運動品牌Amer Sports。收購價每股40歐元,較Amer Sports股份於納斯達克赫爾辛基證券交易所的收市價溢價39%,涉資約46億歐元(約408.6億港元)。財團收購亞瑪芬集團的所有股份,為中國服裝行業歷史上最大一筆並購案。

安踏在去年底向超鴻、晉富、紅杉SPV及ZWC,間接出售Amer Sports約5.0012%權益,現金總代價約1.33億歐羅,向FountainVest SPV,間接出售Amer Sports約0.2505%權益。目前Amer Sports由安踏擁有52.70%權益,方源資本及騰訊(700)分別持有16.02%及5.63%,安連則持有5.00%,加拿大瑜珈服飾品牌Lululemon創辦人Chip Wilson,則擁有20.65%權益。

Amer Sports 是國際知名體育用品公司,創立於1950年。Amer旗下品牌包括奢侈級戶外裝備品牌Arc』teryx(始祖鳥)、法國山地戶外越野品牌Salomon(薩洛蒙)、奧地利滑雪板品牌Atomic Skis、芬蘭運動腕錶品牌Suunto、Wilson、Precor等 ,涵蓋了網球、羽毛球、高爾夫、高山滑雪、滑板、越野跑、潛水等多種項目專用設備。

配合冬奧推廣,搶佔戶外運動巿場

Amer Sports的旗下品牌多為高端戶外運動用品,形象專業但市場狹窄,從商業角度而言,小眾目標客戶群未能為公司帶來可觀收入。另外,安踏在收購Amer Sports時,Amer Sports的經營狀態並不理想,業績錄得倒退,同時公司亦有不少債務。但安踏在 17 年底,成為 2022 年北京冬奧會的官方運動產品合作夥伴。意味公司在之後的多年內,需要向國家隊提供雪上運動/冰上運動的裝備支援。預期在2022年,安踏將收到不小的戶外運動產品訂單。戶外運動這個領域,一方面 Nike 和 adidas 等行業龍頭較少關注,另一方面安踏藉著擁有冬奧會合作機會,以收購Amer Sports拿下了一整個頂級品牌管理集團,既能提升了自己的產品質量,更有助公司在國內未來數年發展戶外運動市場。

疫情期間公司積極拓展網上管道

疫情爆發之後,幾乎所有品牌都把戰線轉移到線上,那麼內容的品質和良好的延續性是保持用戶粘性的關鍵因素。整個二月期間,安踏在微博上發佈的公益、服務型內容條數以超過30條,排在國產運動品牌的第一位,比排在第二的特步多10條左右。而李寧、361°、匹克等品牌的官微雖然也有相關內容發佈,但更新頻度相對較低,累計在10條左右。

安踏旗下簽約運動員推出的健身教學視頻大多都做到了日更,以此維持了較高的品牌活躍度。

在疫情期間,安踏的官方微信公眾號會在每日推文中嵌入連結,使用者在閱讀微信公眾號內容時就可以直接點選連結進入小程式安踏商城,下單包括代言人同款和新品在內的產品。根據安踏官方提供的資料,安踏旗下微信公眾號給微信商城引流的UV達到2.1萬,同比上月增長61%。其中單篇文章《霸道的你,無處不街頭》帶來商城單日流量增長20%。

財務分析及預測

收入分析

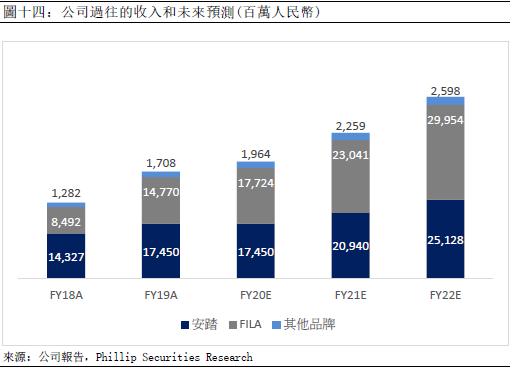

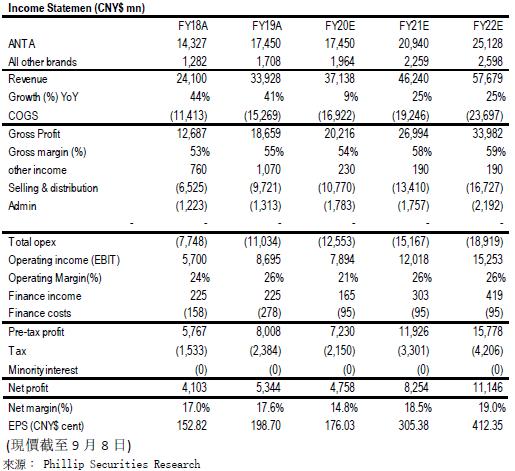

公司在過往5年總收入按年上升,以複合年增長率32.1%增加,由2015年的人民幣111.3億上升至2019年的人民幣339.3億。當中主要由於旗下的FILA品牌巿佔率快速擴張,2019財年收入達人民幣147.7億元,較2018年同期增加近73.9%。而另一方面,安踏主品牌營收則由2018財年的人民幣143.3億元上升2019財年的人民幣174.5億元,上升約21.8%。而公司其他品牌亦在2019財年錄得同比增長33.2%。

2020年初,中國內地爆發新冠肺炎,不少商戶應政府要求,在今年首季停業,巿場預期對安踏影響亦較大。在安踏2020財年中期業績中顯示,上半年公司總營收較去年同期下跌1%至人民幣146.7億元人民幣。當中主品牌較去年同期下跌10.7%,而FILA和其他品牌則錄得高單位數增長,較巿場預期好。中國內地經濟開始復甦,預計主品牌能在下半年收復上半年的負增長,總營收與去年同期相約,而FILA和其他品牌貼預期能全年錄得高雙位數增長。從長線而言,公司主品牌形象提升,公司技術研發亦讓其產品獲得巿場認同,預期未來能維持在按年增加20%的水平。而FILA在過去數年在內地急速增長,預期增速將放緩。而公司其他品牌如Descente和Amer則預期能在2022年冬奧後加速增張。

盈利能力

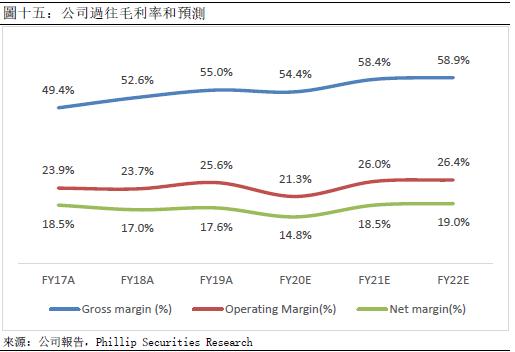

公司在過往五年的毛利率持續改善,主要由於收入結構改善。由2015年的46.6%上升8.4百分點至2019財年約55.0%,當中主品牌業務的毛利率約為42%,而FILA品牌的毛利率平均逾70%。其他品牌的毛利率則約60%。受新冠肺炎影響,公司上半年在安踏和FILA的毛利率下跌約1個百分點,但其他品牌的毛利率提升5.4百分點,而由於FILA佔公司總營收的比率上升,公司2020財年首半年的總體毛利率仍較去年上升0.7百分點至56.8%。由於公司在今年決定在部分地區試行把主品牌轉為DTC模式運作,當中涉及約人民幣17億元的存貨購回,公司上半年的存貨周轉天數上升48日至135日,在下半年主品牌的存貨壓力轉大,預期下半年的毛利率將受折扣促銷所影響,預期今年全年分部毛利率為38%,而整體毛利率亦較去年輕微下降。

期間費用

公司的銷售費用比2018年前平均在21%的水平,自2018年起,公司增加贊助中國奧委會的費用讓公司的銷售費用比上升至27.1%。現時銷售費用亦與行業水平相若,預計未來將維持在29%。而行政費用在過往3年的表現貼有所改善,主要由2019年收入增長較大,使行政費用比由平均5.0%下降至2019年的3.9%。受疫情影響,行政費用因收入減少而佔比上升,預計未來將在約4%的水平。

公司估值

公司在過去透過收購不同品牌發展多品牌戰略,在FILA的成功經驗後,Desecente亦開始錄得正面盈利,印證公司能有效地進行投後管理和將品牌引入大中華地區。目前公司新收購的Amer Sport在大中華地區仍有很大潛力。結分公司與2022年冬奧的合作關係,預期公司能在5年內乘著冬奧而搶佔國內戶外運動巿場。上半年業績亦反映了公司的韌性和對巿場反應能力預期公司能在疫症過後快速回復。以港股中同樣以功能性服飾為主業務的公司安踏體育、李寧和寶勝國際,其平均估值為31.03x 巿盈率。

考慮公司旗下品牌有巨大增長潛力,未來收入增長潛力巨大,我們預計公司2020/2021年的每股盈利為1.76/3.05元人民幣。給予目標價94.9港元對應2020/2021年48.53/28.00倍預期巿盈率,給予買入評級。

(現價截至9月8日)

風險

1)COVID-19的影響仍在繼續

2)中美之間的衝突

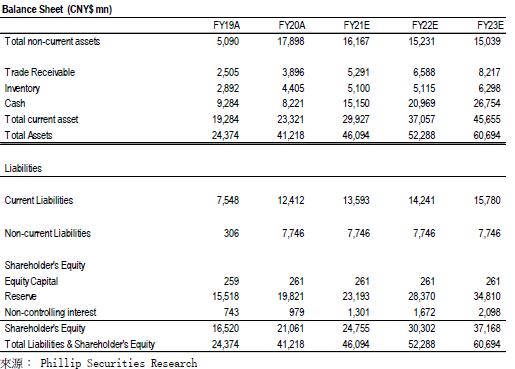

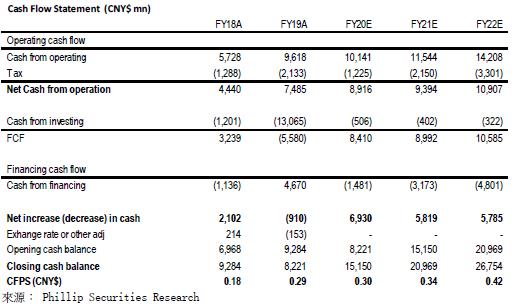

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。