| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

百勤油服 (2178.HK) - 競爭力較強的小型民營油氣服務商

| 投資建議 | 收集 |

| 建議時股價 | $3.810 |

| 目標價 | $4.200 |

公司簡介

百勤油服是以鑽井和完井為核心的中國領先獨立高端油氣田技術服務公司,2013年於香港主板成功上市。百勤總部設在中國南海石油城深圳蛇口。其主要服務包括技術諮詢、專案管理、鑽井、完井、增產、採油、地面設備和油田檢測設備等技術服務和產品提供。中國、南美地區以及中東地區是公司的主要業務市場。

投資概述

百勤油服由前康菲石油工程師王金龍於2002年創立,其業務定位於為國內外客戶提供高端綜合油田服務。

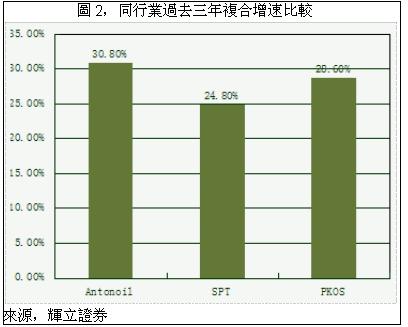

儘管油服市場的多數市場份額被中國國家石油公司和國際油服公司所獲取,但百勤油服正憑藉其高端的油服技術以及較有競爭力的服務價格成為中國油服市場的重要參與者,並通過更快的增長來獲取更多的高端油服市場份額。2011年百勤油服在中國民營油服市場(除中國國家石油公司和國際油服公司以外)的市場份額為8.6%,位列前三。

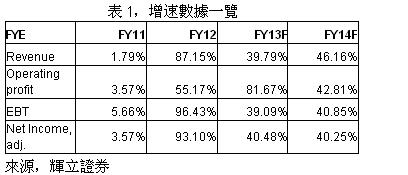

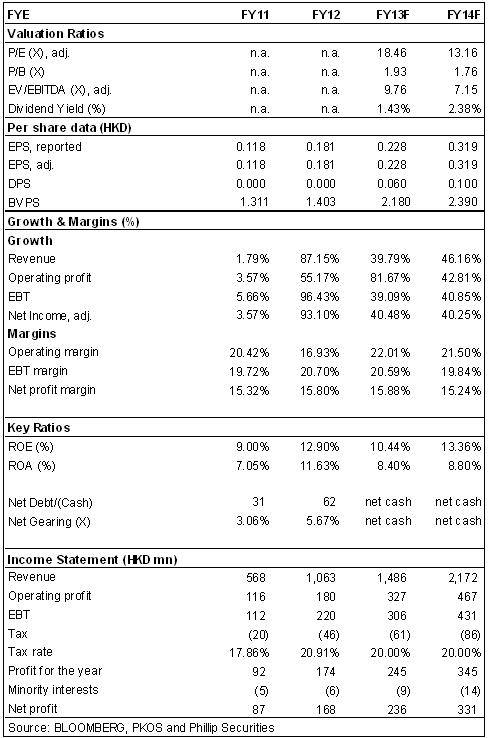

在2009—2012年的四個完整的財務年度,百勤油服的總收入2.87億港元升至11.06億港元,累計升幅達285%,複合增速為56.8%,遠高於行業增速。其經營盈利和稅後利潤的複合增速分別為27.3%和33.7%,增速數據靚麗。

截止2012年末,鑽井、完井和增產在油服部門的收入比重分別為14.6%、30.6%和54.8%,過去四年的複合增速分別為90%、57%和202%,2012年三大業務的增長顯著快於往年。從收入來源的地理分佈裏來看,中國地區業務增長穩健,但國際業務的收入來源變動較大。

公司於2010—2012年的經營利潤率分別為19.3%、20.7%和17%,油服業務部門收入結構變動顯著造成經營利潤率的一定波動。隨著中國地區增產業務穩定增長以及設備自給率上升,公司的經營利潤率將有望超越20%水準。

2013年上半年,百勤油服來自持續經營業務收入增長60%至4.96億港元,經常性業務淨利潤增長177%至0.77億港元,這主要歸功於委內瑞拉石油公司的合同額增長以及設備自給率上升使得盈利能力顯著增強(營業利潤率大增7個百分點至22%)。

三大核心油服業務—鑽井、完井和增產在上半年表現迥異。完井業務收入同比大增35倍,而鑽井和增產業務收入分別下滑63%和16%,導致鑽井、完井和增產的收入比重由15%:31%:54%,變為7%:53%:40%。

2013年6月末,百勤油服的帳面現金為7.86億港元,遠高於2012年末的1.37億的水準,主要是上半年公司在港交所上市融資所致。而公司的債務水準穩定,僅包括短期借款約為2.63億,高於2012年末的1.99億的水準。目前公司處於淨現金水準,財務狀況穩固。未來,上市融資的多數將用於研發、投資以及公司運營,帳面現金將有所下滑,但無礙公司的財務穩固。

百勤油服是民營油氣服務商中較有競爭力的油氣公司,其高端業務定位、豐富的全球佈局以及技術和設備優勢有助於公司保持競爭力和業績增長。未來中國地區和委內瑞拉的增產和完井業務深化將為公司提供增長動力,而改善的業務組合以及設備自給率提升有助於盈利能力提升。我們預期2013-2014年百勤油服將維持較快增長,目前股價基本反映了公司的業績增長的基本面。而中國石油系統的反腐風暴對於油服行業估值的壓制仍將持續。我們給予百勤油服“收集”評級,12個月目標價為4.2港元,相當於13.2倍的2014年預期市盈率。

業務定位於高端油田服務

百勤油服由前康菲石油工程師王金龍於2002年創立,其業務定位於為國內外客戶提供高端綜合油田服務。中國的油田服務市場處於高速增長期,而高端油田服務市場正以19.9%的複合增速快速增長,顯著高於油服市場12%的複合增速,增長潛力巨大。

儘管油服市場的多數市場份額被中國國家石油公司和國際油服公司所獲取,但百勤油服正憑藉其高端的油服技術以及較有競爭力的服務價格成為中國油服市場的重要參與者,並通過更快的增長來獲取更多的高端油服市場份額。2011年百勤油服在中國民營油服市場(除中國國家石油公司和國際油服公司以外)的市場份額為8.6%,位列前三。

競爭優勢

1、百勤油服是中國市場採用渦輪鑽井、多級壓裂等高端油服技術的少數供應商之一,較多數國內油服公司具備顯著技術優勢,在高端油服市場具有較強的技術競爭力。

2、本土化程度較高,設備自給率上升,服務價格較國際油服公司具有相當優勢。

3、百勤油服與中石化等國內外大型能源公司有著密切的合作關係。

4、海外市場的參與程度較高,

5、優秀的管理層。公司管理層憑藉豐富的行業經驗、對市場的高度敏感以及靈活的發展策略使公司具備持續獲取服務合同的能力。瞭解並挖掘全球油服市場需求的能力使管理層成為公司核心競爭力。

近四年公司業績保持高速增長,2012年尤為突出

在2009—2012年的四個完整的財務年度,百勤油服的總收入2.87億港元升至11.06億港元,累計升幅達285%,複合增速為56.8%,遠高於行業增速。其經營盈利和稅後利潤的複合增速分別為27.3%和33.7%,增速數據靚麗。

百勤油服的三個主營業務部門包括油田服務、諮詢和製造,其中油田服務占到總營收的86%,是公司的核心業務部門,而後兩者業務部門比重較小。油田服務部門中,鑽井和完井是傳統業務,構成了油服部門的主體,而增產業務增長迅猛,尤其在2012年已然成為公司的最大收入來源。截止2012年末,鑽井、完井和增產在油服部門的收入比重分別為14.6%、30.6%和54.8%,過去四年的複合增速分別為90%、57%和202%,2012年三大業務的增長顯著快於往年。

公司於2010—2012年的經營利潤率分別為19.3%、20.7%和17%,油服業務部門收入結構變動顯著造成經營利潤率的一定波動。隨著中國地區增產業務穩定增長以及設備自給率上升,公司的經營利潤率將有望超越20%水準。

中國地區業務增長穩健

從收入來源的地理分佈裏來看,中國地區業務增長穩健,但國際業務的收入來源變動較大。

2009—2012年百勤油服的國內收入由0.5億增至7.5億,累計增長了14倍.2012年公司成功將其業務重心由中東轉向中石化在鄂爾多斯增長迅速的壓裂業務,當年國內業務收入猛增3.6倍,直接推動國內業務比重(達67%)顯著超越國際業務,而在此之前公司國內業務收入比重遠低於國際業務。

而國際業務的收入來源變動劇烈體現在,伊朗、敘利亞以及俄羅斯的收入波動劇烈,相當程度受到地緣政治因素影響。未來伊朗和敘利亞的業務難以持續,而委內瑞拉、俄羅斯和土庫曼斯坦則成為公司國際業務新的收入增長來源。綜合而言,百勤油服的海外業務的穩定性需要增強。

2013年中期業績評價

2013年上半年,百勤油服來自持續經營業務收入增長60%至4.96億港元,經常性業務淨利潤增長177%至0.77億港元,這主要歸功於委內瑞拉石油公司的合同額增長以及設備自給率上升使得盈利能力顯著增強(營業利潤率大增7個百分點至22%)。

三大核心油服業務—鑽井、完井和增產在上半年表現迥異。完井業務收入同比大增35倍,而鑽井和增產業務收入分別下滑63%和16%,導致鑽井、完井和增產的收入比重由15%:31%:54%,變為7%:53%:40%。

來自於委內瑞拉國家石油公司的完井業務自2012年下半年開始成為公司的新的業務重點,並在2013年繼續成為業績驅動力量。委內瑞拉國家石油公司的合同額猛增,使得公司的完井業務實現跨越式發展,收入增長35倍至2.14億港元。而委內瑞拉國家石油公司也取代中石化成為百勤油服最大客戶,其貢獻了上半年收入的49%。

中石化壓裂工作計畫的延遲是增產業務倒退的主要原因,使得壓裂作業量僅有4%的同比增長至57次作業,而平均單井收入下滑20%。由於自主研發的壓力封隔器開始批量生產,材料成本顯著下降,因而公司整體的利潤率水準保持穩定。我們預計,2013年下半年的壓裂作業量將環比上半年有顯著上升,全年作業量將較去年147次的壓裂作業量有所增長。中國石油系統的反腐風暴可能會造成原定工作計畫的延遲是投資者值得考慮的因素。

財務狀況穩固

2013年6月末,百勤油服的帳面現金為7.86億港元,遠高於2012年末的1.37億的水準,主要是上半年公司在港交所上市融資所致。而公司的債務水準穩定,僅包括短期借款約為2.63億,高於2012年末的1.99億的水準。目前公司處於淨現金水準,財務狀況穩固。未來,上市融資的多數將用於研發、投資以及公司運營,帳面現金將有所下滑,但無礙公司的財務穩固。

此外,公司的應收賬款較多是個值得關注的問題,2013年6月末達到7.5億。我們發現,多數應收賬款期限處於三個月內,且符合行業財務結轉規律,因此這個問題能夠接受,但需要嚴格關注應收賬款的額度增長和期限延長的情況。

未來看點

國內緻密氣和葉岩氣的上游投資仍將保持旺盛,市場空間較大;

多數容易開採的油氣井已經完成開採,中低端油服業務增長預期乏力,而具有較大難度的高端油氣服務商面臨機遇;

國內獲取國內緻密氣和葉岩氣的勘探作業合同增長;

公司在委內瑞拉業務的深化,由完井拓展至增產及鑽井業務;

海外業務的不斷拓展,區域業務組合的豐富程度提升;

惠州基地即將投入使用,技術實力和設備自給率提升將提升競爭力和盈利水準;

風險

天然氣政策的可能調整;

中國石油系統的反腐風暴可能的不利影響;

行業競爭加劇造成的利潤率下滑;

海外業務的穩定性不夠,造成業績可能的波動;

估值

百勤油服是民營油氣服務商中較有競爭力的油氣公司,其高端業務定位、豐富的全球佈局以及技術和設備優勢有助於公司保持競爭力和業績增長。未來中國地區和委內瑞拉的增產和完井業務深化將為公司提供增長動力,而改善的業務組合以及設備自給率提升有助於盈利能力提升。我們預期2013-2014年百勤油服將維持較快增長,目前股價基本反映了公司的業績增長的基本面。而中國石油系統的反腐風暴對於油服行業估值的壓制仍將持續。我們給予百勤油服“收集”評級,12個月目標價為4.2港元,相當於13.2倍的2014年預期市盈率。