| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

長城汽車 (2333.HK) - 全年銷量再創新高!

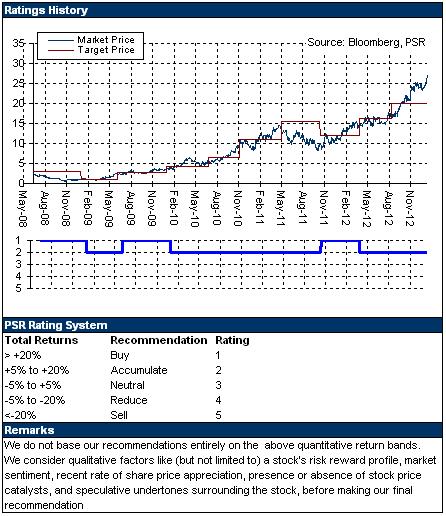

| 投資建議 | 增持 |

| 建議時股價 | $27.300 |

| 目標價 | $32.000 |

公司概要

長城汽車為國內皮卡、經濟型SUV細分市場的龍頭,是在香港H股和內地A股上市的大型民營汽車企業。近年來公司向全車系綜合廠商進軍,相繼推出數款小排量轎車、MPV、高端皮卡和城市SUV產品,並逐漸獲得市場認可。目前公司在保定基地、天津基地共擁有80萬輛整車及零部件生產能力。

投資概要

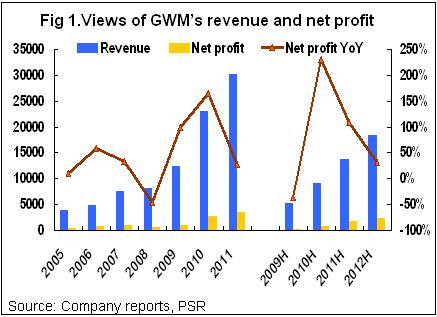

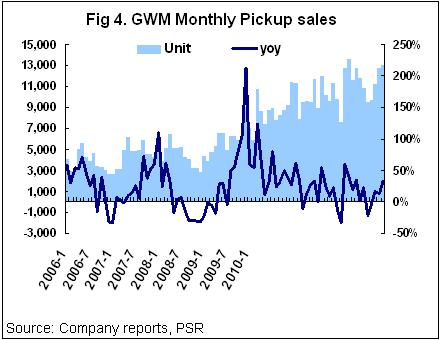

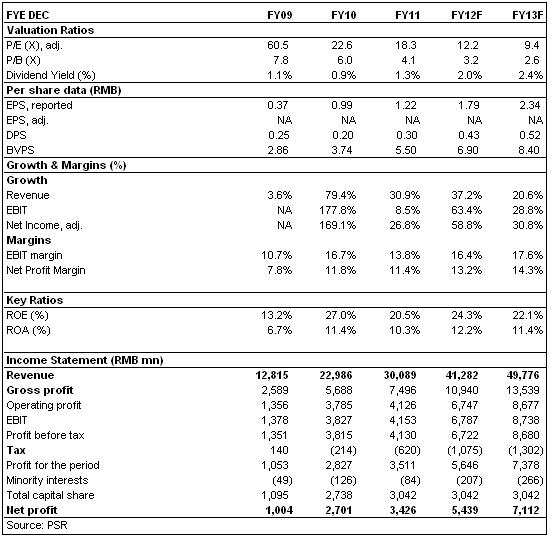

·近期長城汽車發佈2012全年銷量數據: 12年中國整體車市表現平平,基本屬於微增長,而長城汽車表現突出,增速顯著超過行業平均。數據顯示,長城2012全年銷售62.5萬輛,同比增長28%,超過60萬輛的既定目標。旗下三大品類車型哈弗SUV,轎車,風駿皮卡銷量分別同比增長71%,2.8%和12.7%,另外出口銷量同比上升16%。公司13年的目標設定相對穩健,為70萬輛,同比增速12%。我們預計13年公司銷量將達到75萬輛左右,同比增長20%。

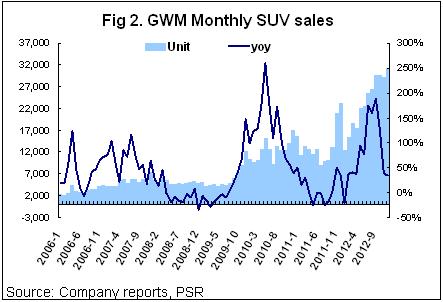

·SUV需求持續暢旺:長城汽車兩款熱銷SUV之一M4自上市以來,月銷量已經突破8000,而隨著公司天津工廠產能逐漸釋放,H6的月銷量保持在1.5萬以上,且目前H6和M4的庫存依然緊張,提車需等待一個月以上。H6的1.5T版本在12年四季度上市,13年公司仍將密集投放新車型,預計將推出的SUV包括H6運動版,H5大改款和H2,H8兩款新SUV。H2的定位在H3之下,H8是公司首款中高端SUV,預計售價在15-20萬,直接進入到合資品牌市場區間。我們認為,憑藉自身不斷豐富的產品線和良好的品牌形象,公司SUV產品的競爭力將進一步提升。

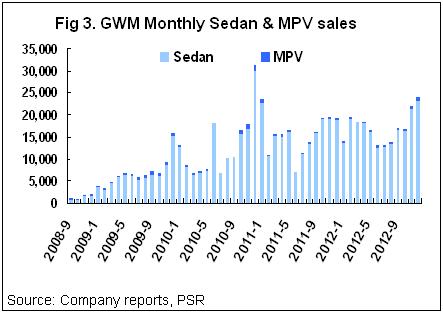

·哈弗品牌獨立戰略提速,轎車業務或將進入沉澱期:公司兩年前轉變策略,從集中精力打造轎車轉變到重點打造哈弗品牌,未來長城汽車將按照車型梳理出新的三品牌戰略,分別是轎車品牌長城、SUV品牌哈弗和皮卡品牌風駿,具體挑戰的細節將在13年上海車展公佈。12年公司的轎車業務遭遇瓶頸期,銷量增速明顯下滑。我們認為,由於自主品牌集中的中低端轎車市場競爭異常激烈,長城在這一領域實現較大突破仍需時日,預計未來幾年將保持平穩增長。13年轎車方面的新車包括C50的CVT版和大改款,C30運動版和兩廂版。

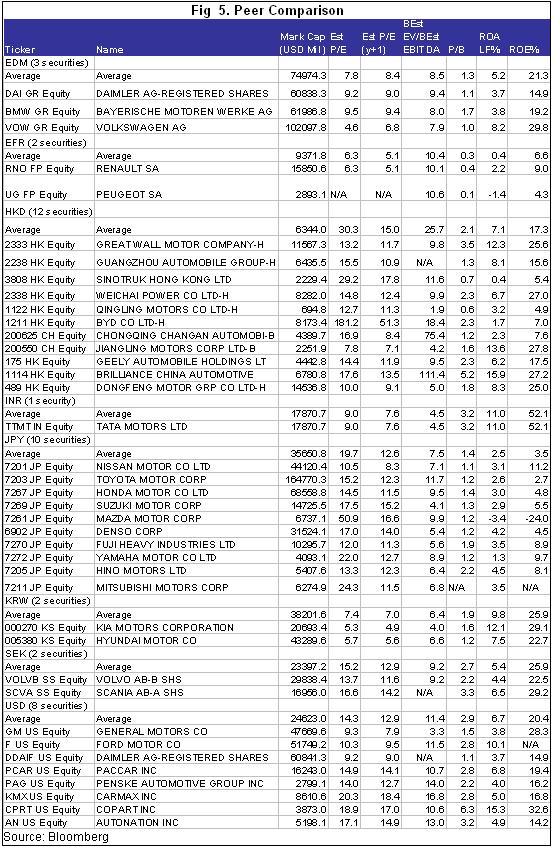

-估值與評級 憑藉高售價的SUV銷量占比提升,長城汽車平均單車售價較同期增加了8%至7萬元。專注SUV細分市場並一貫表現優秀令公司的盈利能力仍有向上空間,而中國方興未艾的SUV消費熱潮預計將持續到2015年,公司未來仍值得關注。我們認為公司值得給予高於普通乘用車的估值比率,我們的12個月目標價32港元相對於2013年預期EPS 11倍市盈率,較27.3港元的現價高17.6%,因此給予“增持”的投資評級。

·風險因素 燃油價格飆升;連續緊縮的宏觀經濟環境對企業(造成財務成本增加)和消費者(可能持幣觀望)的影響;國內轎車市場的競爭風險;海外市場的風險。