| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

中國通信服務 (0552.HK) - 重拾高成長,“增持”評級

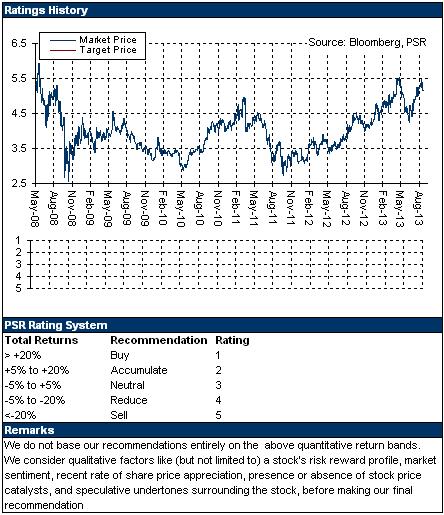

| 投資建議 | 增持 |

| 建議時股價 | $4.810 |

| 目標價 | $5.100 |

公司概要

中國通信服務為包括電信、媒體及科技在內的資訊產業領域領先綜合支援服務商,主要客戶包括中國電信、中國移動和中國聯通等,主要業務包括電信基建服務/業務流程外判服務/應用、內容及其他服務。

投資摘要

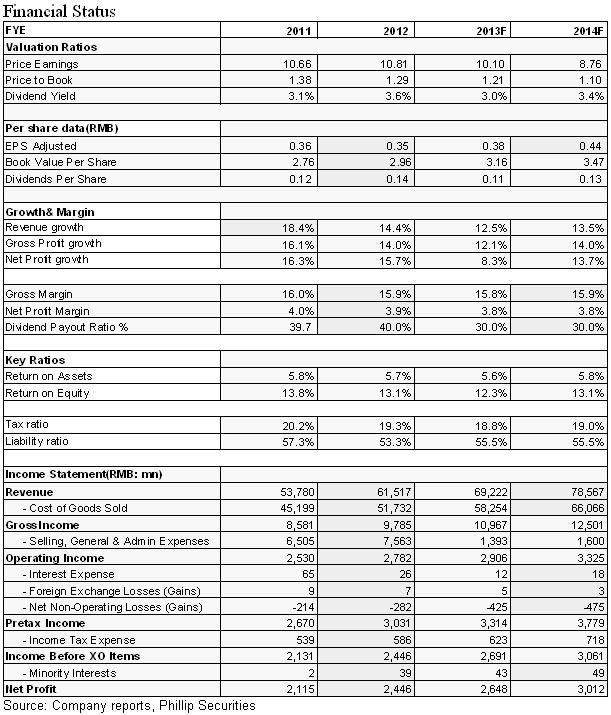

13年上半年中國通信服務實現淨利潤12.4 億元,同比僅攀升1.7%,折算每股收益0.18元,主要是公司對LTE 和智慧城市等研發投資的增加以及一些與股票增值權相關的非運營費用,致使淨利率收窄0.3個百分點至3.8%。另外,公司現金流亦持續受壓。

基於大型4G LTE 建設開始、海外總包工程的開展及訂單的增加,我們對公司下半年業務擴張抱持更樂觀態度。不過,由於研發及行銷成本的增加,公司的利潤率指標預期仍將受壓,但維持相對穩定的水準。

4G投資建設帶動國內業務加速成長,海外業務亦有望持續擴張,我們預期公司2013年、2014年將分別實現營業額692億元、786億元,淨利潤分別達致26.5億元、30.1億元,同比增長8.3%、13.7%,折合每股收益0.38元、0.44元。

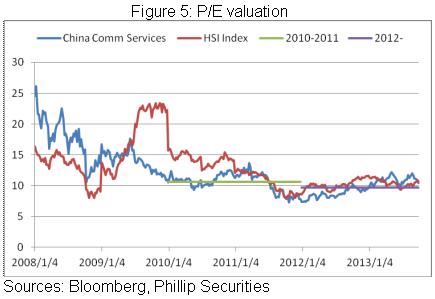

業務重新擴張有望令公司重回較高速度的增長,我們參考2010-2011年的估值中樞,給予其對應2013年EPS 10.6倍的市盈率估值,12個月目標價為5.1港元,為“增持”評級。

中報回顧

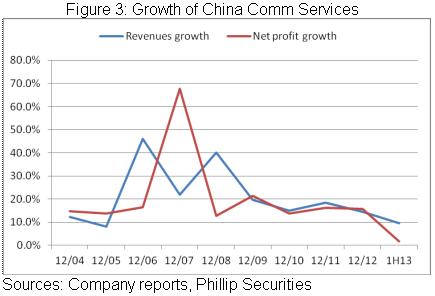

中國通信服務2013 年中報顯示,上半年營收同比增加9.6%至324 億元人民幣(下同),淨利潤同比則僅攀升1.7%至12.4 億元,折算每股收益0.18元。

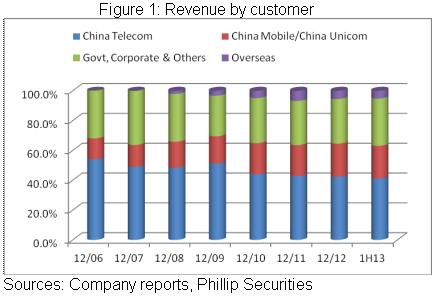

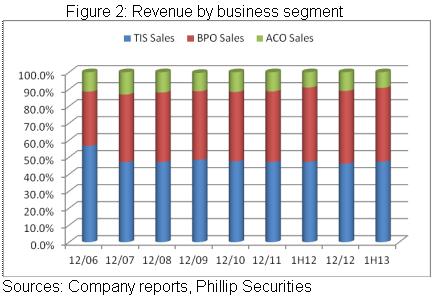

分業務來看,期內主要增長動力為國內非運營商業務和海外業務,分別同比增長11.8%和30.0%,海外業務大增主要是在剛果總值超過16 億元人民幣的大範圍光傳輸網路總承包專案的開工。不過,上半年各運營商資本開支僅完成1/3則令公司國內運營商業務僅錄得溫和增長,同比增長7.1% 至204.2 億元。

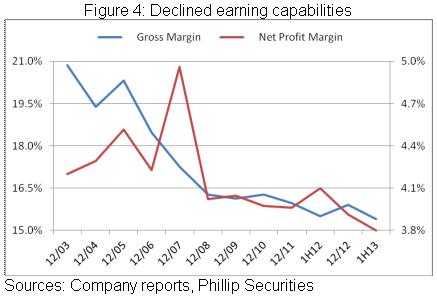

盈利能力方面,期內公司毛利率基本維持穩定,僅微降0.1個百分,但由於對LTE 和智慧城市等研發投資的增加以及一些與股票增值權相關的非運營費用,公司銷售及管理費用占比上升,淨利率僅得3.8%,同比收窄0.3 個百分點。

另外,公司現金流持續受壓。上半年經營現金流錄得近20 億元的淨流出,遠高於2011年上半年10.6億元和2012年上半年9.5億元的淨流出,這主要是客戶延長付款時間令應收賬款在上半年攀升17.8%。考慮LTE 專案將需要額外的營運資本, 13 年下半年公司可能遭受更大的現金流壓力,這可能影響公司的派息政策,此前連續5年其派息率維持40%的高水準。

受惠于4G投資建設

國內三大運營商為公司主要客戶,一般貢獻2/3營收,雖然13 年上半年其總資本支出下降,但得益於海外需求強勁及及公司爭取到更多市場份額,公司的電信基建服務(TIS)部門仍錄得比營收增長近10%。就下半年來看,我們則抱持更樂觀態度:1) 大型4G LTE 建設投資加速;2)開展大型海外總包工程, 除了剛果專案外,其沙烏地阿拉伯和汶萊的項目也在如期進展。

9月24日,工信部部長苗圩表示,4G牌照將於今年年底前正式發放。中國移動、中國電信等已陸續招標,加快投資建設,上半年各運營商未完成的資本開支預算預計會在下半年集中完成。我們預期,公司的電信基建服務(TIS)部門將受惠于運營商資本開支的帶動,而持續擴大的電信網路基礎設施維護及智慧手機分銷服務需求將支撐公司業務流程外包(BPO)部門增長。

盈利能力仍不樂觀

儘管業務穩定並維持穩步增長,營收及淨利於2003-2012年間均增長逾期4倍,但公司盈利能力持續偏弱,毛利率自2003年的20.9%降至目前約16%的水準,淨利率則從2007年5%的高位降至4%左右。

盈利能力下降的因素之一在於運營商降低設施維修業務的准入門檻,令公司的業務流程外包業務面臨更多競爭。目前,公司還受制於4G LTE及智慧城市項目等研發成本和拓展海外業務行銷成本的增加,因此,我們預期公司的利潤率壓力仍將持續,但維持相對穩定的水準。

風險

4G牌照發放及投資建設晚於預期;

派息率下滑;

海外項目的政治及匯率風險等。

重拾高成長,增持評級

4G投資建設帶動國內業務加速成長,海外業務亦有望持續擴張,我們預期公司2013年、2014年將分別實現營業額692億元、786億元,淨利潤分別達致26.5億元、30.1億元,同比增長8.3%、13.7%,折合每股收益0.38元、0.44元。

公司自上市以來維持了穩步的成長,我們參考市盈率進行估值。考察公司歷史,隨著盈利能力下降,其市盈率中樞也從2010-2011年的10.6X緩慢降至2012年以來的9.65X。不過,考慮業務重新擴張有望令公司重回較高速度的增長,我們對公司估值也參考前期的中樞,給予其對應2013年EPS 10.6倍的估值,則12個月目標價為5.1港元,為“增持”評級。

不過,考慮QE縮減等可能帶動國際及香港資本市場的回檔,4G牌照發放可可能稍晚於市場預期,我們不排除公司短時的股價表現也將受到影響,但建議投資者可在回檔市中逐步佈局。