| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

摩比發展 (0947.HK) - 重回成長,估值改善

| 投資建議 | 增持 |

| 建議時股價 | $1.350 |

| 目標價 | $1.480 |

公司概要

摩比發展為國內少數一站式無線通訊天線及射頻器件供應商之一,主要業務包括設計、製造、行銷及銷售基站天線、射頻子系統和覆蓋延伸解決方案。公司在國內室外基站天線與室內分散式天線的市場佔有率均列同行前三。公司直接向中國及海外運營商銷售產品,亦向若干全球領先的網路方案供應商供應產品。

投資摘要

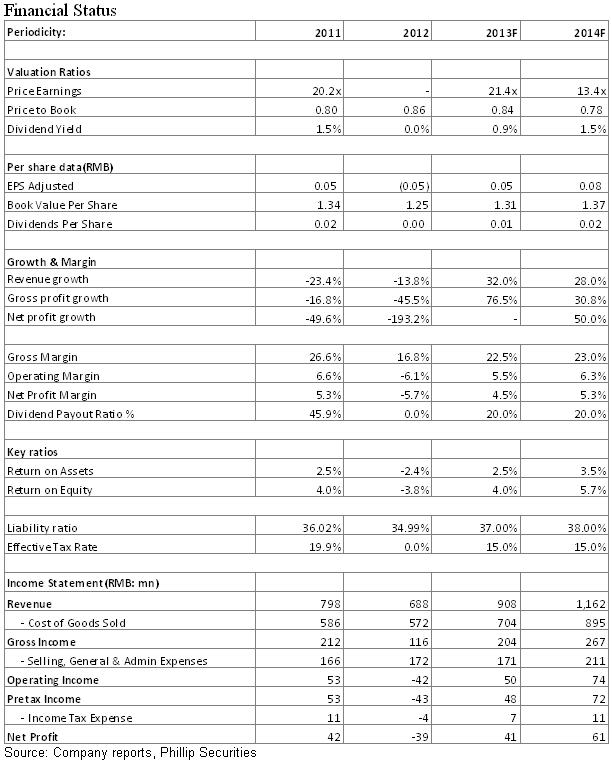

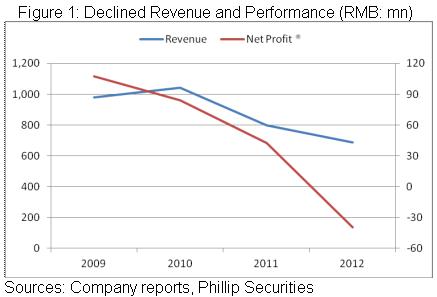

儘管上市以來搭上3G大發展,但在智慧化時代中公司的歐洲客戶競爭力下降,影響訂單顯著減少,外加市場競爭劇烈及清理庫存令毛率下降等因素,2011-2012年公司營收及盈利雙雙下降,12年甚至產生虧損。

不過,公司產品主要運用于通訊運營商,在國內4G時代開啟的背景下,我們相信其有極大可能抓住重新步入成長的機遇。4G發展已令該部分業務發貨占比超過50%,公司總發貨亦較此前快速放量,11月更為此前的兩倍。我們相信,此等趨勢還有望延續。值得一提的是,4G時代採用的頻率不同於3G時期,同等區域覆蓋要求更多的基站等設備投資,同時,MIMO 技術使單載頻配備1根天線變成N根,即4G 基站單基站天線數較3G 基站有所增加,這也將為摩比等類似供應商貢獻更多的增量。

中國仍在大力拓展與東南亞等國家或區域的經貿關係,再加上中國產品的高性價比,我們相信,未來海外於公司貢獻還有望提升。

未來公司盈利能力還有望提升,因規模效應及4G產品占比更大,而且,費用占比亦有下降空間。

自上市後,公司估值及一直走低,此前市淨率更低至0.36倍。我們以為,在新的市場機遇及競爭形勢下,公司估值有望回歸正常水準。我們暫予其0.9倍對應13年每股帳面價值估值,目標價為1.48港元,為增持評級。

4G助力公司重回成長通道

摩比發展成立於2002年,並於09年底在港上市。儘管上市以來搭上3G大發展,但在智慧化時代中公司的歐洲客戶競爭力下降,影響訂單顯著減少,外加市場競爭劇烈及清理庫存令毛率下降等因素,2011-2012年公司營收及盈利雙雙下降,12年甚至產生3900萬元的虧損。

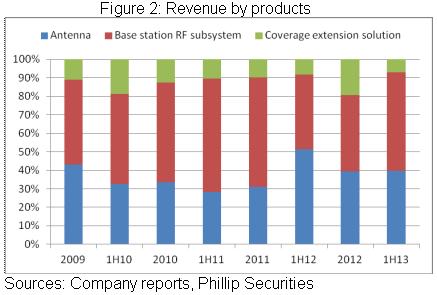

13年上半年,儘管天線系統產品及覆蓋延伸方案產品銷售小幅下降,但公司運用雙頻/多頻、3G及LTE產品實現同比逾八成的增長,最終帶動總營收增長逾一成,業績雖然仍然下降,但主要是政府返稅補貼等營業外收入減少所致。綜合來看,上半年公司已初現經營扭轉之跡象。

由於公司產品主要運用于通訊運營商,在國內4G時代開啟的背景下,我們相信公司有極大可能抓住重新步入成長的機遇。12月初,工信部向三家運營商發放TD-LTE牌照,業界預測4G投資建設將超五千億元。下半年以來,中移動、中電信已紛紛開展4G設備招標,公司業已開始供貨。值得指出的是,為摩比發展貢獻逾三成營收的中興通訊更在主要運營商招標中取得領先市場份額。因此,4G發展已令該部分業務發貨占比超過50%,公司總發貨亦較此前快速放量,11月更為此前的兩倍。

我們相信,此等趨勢還有望延續。簡單從中移動來看,其計畫截至明年底建成50萬個4G基站,而據估算,截至今年底未必完成以前計畫的20萬個的目標,因此,主要投資建設仍在明年。另從中電信來看,其採購一般先射頻後天線,進入14年後,其天線訂單還有望放量。還值一提的是,4G時代採用的頻率不同於3G時期,同等區域覆蓋要求更多的基站等設備投資,同時,MIMO 技術使單載頻配備1 根天線變成N根,即4G 基站單基站天線數較3G 基站有所增加,這也將為摩比等類似供應商貢獻更多的增量。

海外市場拓展或迎來快速擴張

公司已在海外多個市場佈局,譬如日本、泰國、印度、非洲及歐洲等,海外貢獻占比總營收亦近15%。我們以為,受惠於經濟復蘇及包括4G在內的電信牌照發放,亞太與拉美的移動網路投資有望明顯恢復。以泰國AIS 3G訂單為例,上半年其為公司貢獻尚不足二千萬元,但截至10月已高達五千萬元。目前,中國仍在大力拓展與東南亞等國家或區域的經貿關係,再加上中國產品的高性價比,我們相信,未來海外於公司貢獻還有望提升。

盈利能力或迎提升機會

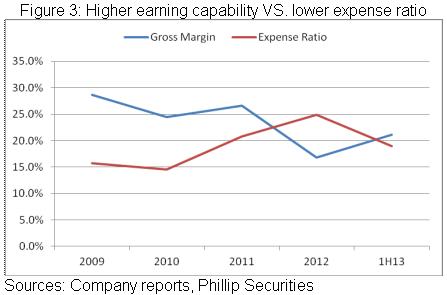

受制于市場競爭劇烈、清理庫存等因素,12年公司毛利率快速下跌近10個百分點至16.8%,但是,我們認為其未來的盈利能力有望提升。首先,4G訂單等帶動公司產能大幅放量的背景下,規模效應將較為突出。其次,4G產品占比提升,不僅預示著更高的售價,也將貢獻更高的盈利,譬如,TDL 天線平均售價即可能較TDS天線高出30%。另外,在前兩年費用占比分別大幅增加逾6個及4個百分點並于2012年達致25%的高位下,未來費用占比亦有望下降,上半年即已重新回至20%以內。

催化劑

4G發貨量超預期;

海外市場拓展貢獻加速。

風險關注

產品競爭加劇令盈利能力恢復不及預期等。

重回成長,估值改善

在錯過3G時代後,4G為公司提供了重回成長的機遇,目前來看,公司未來兩年快速增長可能性較大,業績表現值得期待。

估值方面,自上市後,公司估值及一直走低,此前市淨率更低至0.36倍。我們以為,在新的市場機遇及競爭形勢下,公司估值有望回歸正常水準。我們暫予其0.9倍對應13年每股帳面價值估值,目標價為1.48港元,為增持評級。