基金評論

-

章晶小姐 (Zhang Jing)

高級分析師

人工智能基金的投資策略 2021-05-12 星期三

3708

3708

-

Research Department

十四五規劃的投資方向 2020-11-10 星期二 3768

-

Research Department

雲計算類別的投資策略 2020-09-07 星期一 3867

-

章晶小姐 (Zhang Jing)

高級分析師

2020下半年環球投資展望 2020-06-04 星期四 2806

-

章晶小姐 (Zhang Jing)

高級分析師

疫情對環球經濟的影響 2020-03-03 星期二 4937

- ‹‹

- ‹

- 1

- 2

- 3

- 4

- 5

- ›

- ››

人工智能基金的投資策略

2021年5月12日 星期三

人工智能概況

定義:人工智能,是利用數字計算機或者數字計算控制的機器模擬、延伸和拓展人的智能,感知環境、獲取知識幷使用知識獲得最佳結果的理論、方法、技術及應用系統。簡而言之,人工智能就是讓計算機像人類一樣思考和行動,主要目的在于提高勞動生産效率,降低成本及提高收益。

産業鏈:人工智能産業鏈包括上中下游三個層面:上游涵蓋AI芯片、傳感器、計算能力平臺等基礎層,中游包括計算機視覺、語音識別、自然語言處理、機器學習、大數據等技術層,以及下游涉及人工智能在生産製造、汽車、安防、金融、大健康等具體行業的應用層。

發展階段:人工智能産業的商業化主要在于計算能力的提升與數據資源的累積。在早期炒作泡沫消化之後,人工智能行業經歷了一段蟄伏期。經歷了幾十年的發展後,儘管離完全的人工智能存在差距,近年來,安防、機器人、自動駕駛、智慧醫療、無人機、增現實等領域都出現了各種形態的人工智能應用。在資本、政策、技術的共同推動下,算法、硬件、數據都有了實足的進步,人工智能産業已經開始産生實質性飛躍。

人工智能行業正迎來大年

人工智能最早被廣爲人知的落地場景是安防,最近幾年向金融、教育、醫療、工業檢測等場景加速滲透,大部分以對政府采購和企業商用爲主,對消費者的應用主要搜索引擎、電商産品推薦等場景中。

2020年開始,受益于綫上化的工作方式和生活方式的普及,AI+辦公、AI+教育、AI+金融、AI+醫療等多個場景加速落地。從人工智能領域的知名上市公司如海康威視,科大訊飛的業績表現來看,人工智能的拐點確立,預示著行業正式進入商業化階段。2021年,多家人工智能領域公司如雲知聲、依圖科技、雲從科技、雲天勵飛、曠視科技等都加快了IPO進程,醫療AI公司醫渡科技也完成港股上市。2021年有望開人工智能行業盛宴。

除了資本市場的追捧,人工智能行業還將迎來了政策紅利年。“十四五”規劃綱要多處提及人工智能,幷重點提出化國家戰略科技力量、加原創性引領性科技攻關,需要瞄準人工智能等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。在《新一代人工智能發展規劃》中,明確指出,到2020年,人工智能核心産業規模超過1500億元,到2025年超過4000億元,到2030年人工智能理論、技術與應用總體達到世界領先水平,核心産業規模超過1萬億元。

我們預計,隨著人工智能技術各細分領域不斷創新和發展,也將帶來巨大的行業變革和經濟增長,人工智能領域將極具投資價值。

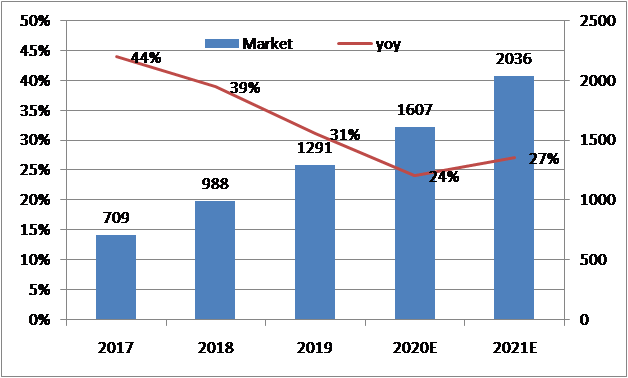

圖:人工智能市場規模及增速(人民币亿元,%)

資料來源: Wind, 輝立証券整理

UT Commentary (Bilingual): Overview of Artificial Intelligence

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2020 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

@2021 Phillip Securities (HK) Ltd. Copyright Reserved The article is for informational purposes only and should not be interpreted as an offer or solicitation to buy or sell any investment products, and does not constitute any form of investment advice. Investment involves risks. The value of investments may be volatile and past performance is not indicative of future performance. Before making an decision to invest, investors should refer to the relevant offering documents to understand the risks associated with the investment products, fund characteristics and limitations, and pay attention to personal financial situation and risk tolerance. Research or analysis used in this article is based on sources that Phillip believes is reliable and for reference purposes only. Phillip doesn’t make any representations or warranties as to the accuracy or completeness of the information. Any opinions, estimates or forecasts may be changed without notice. Phillip Securities (HK) Limited and its subsidiaries may provide investment advice or other services to the company described in the research (whether or not as owner or a principal) and may be hold the above company securities.

定義:人工智能,是利用數字計算機或者數字計算控制的機器模擬、延伸和拓展人的智能,感知環境、獲取知識幷使用知識獲得最佳結果的理論、方法、技術及應用系統。簡而言之,人工智能就是讓計算機像人類一樣思考和行動,主要目的在于提高勞動生産效率,降低成本及提高收益。

産業鏈:人工智能産業鏈包括上中下游三個層面:上游涵蓋AI芯片、傳感器、計算能力平臺等基礎層,中游包括計算機視覺、語音識別、自然語言處理、機器學習、大數據等技術層,以及下游涉及人工智能在生産製造、汽車、安防、金融、大健康等具體行業的應用層。

發展階段:人工智能産業的商業化主要在于計算能力的提升與數據資源的累積。在早期炒作泡沫消化之後,人工智能行業經歷了一段蟄伏期。經歷了幾十年的發展後,儘管離完全的人工智能存在差距,近年來,安防、機器人、自動駕駛、智慧醫療、無人機、增現實等領域都出現了各種形態的人工智能應用。在資本、政策、技術的共同推動下,算法、硬件、數據都有了實足的進步,人工智能産業已經開始産生實質性飛躍。

人工智能行業正迎來大年

人工智能最早被廣爲人知的落地場景是安防,最近幾年向金融、教育、醫療、工業檢測等場景加速滲透,大部分以對政府采購和企業商用爲主,對消費者的應用主要搜索引擎、電商産品推薦等場景中。

2020年開始,受益于綫上化的工作方式和生活方式的普及,AI+辦公、AI+教育、AI+金融、AI+醫療等多個場景加速落地。從人工智能領域的知名上市公司如海康威視,科大訊飛的業績表現來看,人工智能的拐點確立,預示著行業正式進入商業化階段。2021年,多家人工智能領域公司如雲知聲、依圖科技、雲從科技、雲天勵飛、曠視科技等都加快了IPO進程,醫療AI公司醫渡科技也完成港股上市。2021年有望開人工智能行業盛宴。

除了資本市場的追捧,人工智能行業還將迎來了政策紅利年。“十四五”規劃綱要多處提及人工智能,幷重點提出化國家戰略科技力量、加原創性引領性科技攻關,需要瞄準人工智能等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目。在《新一代人工智能發展規劃》中,明確指出,到2020年,人工智能核心産業規模超過1500億元,到2025年超過4000億元,到2030年人工智能理論、技術與應用總體達到世界領先水平,核心産業規模超過1萬億元。

我們預計,隨著人工智能技術各細分領域不斷創新和發展,也將帶來巨大的行業變革和經濟增長,人工智能領域將極具投資價值。

圖:人工智能市場規模及增速(人民币亿元,%)

資料來源: Wind, 輝立証券整理

UT Commentary (Bilingual): Overview of Artificial Intelligence

![]()

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2020 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

@2021 Phillip Securities (HK) Ltd. Copyright Reserved The article is for informational purposes only and should not be interpreted as an offer or solicitation to buy or sell any investment products, and does not constitute any form of investment advice. Investment involves risks. The value of investments may be volatile and past performance is not indicative of future performance. Before making an decision to invest, investors should refer to the relevant offering documents to understand the risks associated with the investment products, fund characteristics and limitations, and pay attention to personal financial situation and risk tolerance. Research or analysis used in this article is based on sources that Phillip believes is reliable and for reference purposes only. Phillip doesn’t make any representations or warranties as to the accuracy or completeness of the information. Any opinions, estimates or forecasts may be changed without notice. Phillip Securities (HK) Limited and its subsidiaries may provide investment advice or other services to the company described in the research (whether or not as owner or a principal) and may be hold the above company securities.

條款及細則:

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

返回頁首