基金評論

-

章晶小姐 (Zhang Jing)

高級分析師

人工智能基金的投資策略 2021-05-12 星期三

2146

2146

-

Research Department

十四五規劃的投資方向 2020-11-10 星期二 2297

-

Research Department

雲計算類別的投資策略 2020-09-07 星期一 3692

-

章晶小姐 (Zhang Jing)

高級分析師

2020下半年環球投資展望 2020-06-04 星期四 2760

-

章晶小姐 (Zhang Jing)

高級分析師

疫情對環球經濟的影響 2020-03-03 星期二 4303

- ‹‹

- ‹

- 1

- 2

- 3

- 4

- 5

- ›

- ››

2016年經濟展望及寬鬆貨幣政策影響

2016年2月2日 星期二

從目前整個宏觀經濟環境看,中國的經濟環境面臨日益複雜的格局。當前的主要挑戰集中在經濟增速下行中,實體經濟產業化的調整及升級、貨幣國際化進程加速對現有國際秩序的改變、以及資本市場可能引發系統性金融風險的可能。

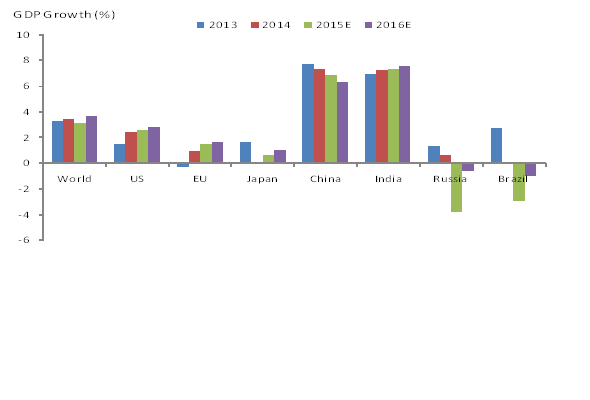

首先從宏觀經濟的整體環境看,當前各主要經濟體的經濟增速均是出現下滑趨勢,自2008年金融危機後的經濟復蘇效果仍然低於市場預期。根據國際貨幣基金組織(IMF)的預測,2015年全球經濟的增速約在3.1%左右。其中發達國家約增長2%,發展中國家約增長4%,分別較2014年低0.3個百分點及0.6個百分點。很明顯,根據預測,發展中國家的經濟增速低於發達國家的表現。從不同國家的情況看,總體上,發達國家中,美國穩定增長,歐元區溫和復蘇,日本小幅增長,而發展中國家中,中印兩國的經濟增速仍維持較高水準,但俄羅斯及巴西等國則陷入經濟負增長。

展望2016年,我們認為各主要經濟體的表現將延續2015年的趨勢。一方面,美國經濟繼續穩定增長,歐元區及東亞地區將維持寬鬆的貨幣政策,國際石油價格仍處於較低水準。另外一方面,發展中國家經濟面臨較大不確定性,包括系統性金融危機、地緣政治衝突等都是較大的風險因素。尤其是2015年末美國加息後,全球經濟的衝突和不穩定性有所加劇,其直接影響是推高美元匯率,這將造成其它國家貨幣的貶值壓力,以及國際大宗商品的價格持續低迷,並迫使更多國家採取貨幣貶值的方式對沖美元升值的影響,而貶值可能將加劇國內資本外流並降低外匯儲備,從而引發全球外匯市場的動盪,並發生區域性的惡性貨幣競爭。在這樣錯綜複雜的經濟環境下,IMF預測,2016年全球經濟的增速可能在3.6%左右,其中發達國家和發展中國家的增速分別約2.2%及4.5%。

圖1: 部分主要經濟體經濟增長趨勢預測

來源:IMF, Phillip Securities Research

正如上述觀點,我們認為2016年全球經濟面臨的最大挑戰之一,來自於美國加息後所引發的外匯市場的動盪。以中國為例,2015年末為緩解美國加息的壓力,人民幣出現了大幅貶值,雖然中國政府一再重申人民幣不具備持續貶值的可能性,但我們認為2016年其貶值壓力仍然較大,這將對消費,尤其是境外消費產生較大影響,但對外貿出口將有一定的正面影響。

圖2:人民幣兌美元匯率

來源:PBOC

毫無疑問,我們認為2016年中國將繼續採取寬鬆的貨幣政策,但這將面臨巨大的市場壓力。一方面,根據最新的資料顯示,2015年12月份中國的PPI環比下降0.6%,同比下降5.9%,連續46個月下降,通縮壓力巨大,因此實施寬鬆貨幣政策具有一定的合理性。但另一方面,由於近期的人民幣大幅貶值,再實施寬鬆的貨幣政策,將加深人民幣的貶值預期,從而增加資本外流的壓力,減少市場流動性。根據蒙代爾的三元悖論,我們認為,未來中國貨幣政策的重點將是維持匯率的穩定性,但在貨幣的獨立性上,將日益受到週邊市場的影響。

尤其是上週五(1月29日),日本突然宣佈進入負利率時代,將利率降至-0.1%,這將進一步加強美元走強的預期,對中國而言,維護匯率穩定性的壓力也進一步增加。我們認為,日本央行本次決定實施負利率的主要原因是為了採取更寬鬆的貨幣政策,以對抗通縮壓力。目前看,日本的核心通脹率約為0%,而美國和歐元區約在1.3%及0.9%左右。此外,近期市場的動盪,以及未來日本提高消費稅的決定,也是日本央行決定實施負利率的主要原因。

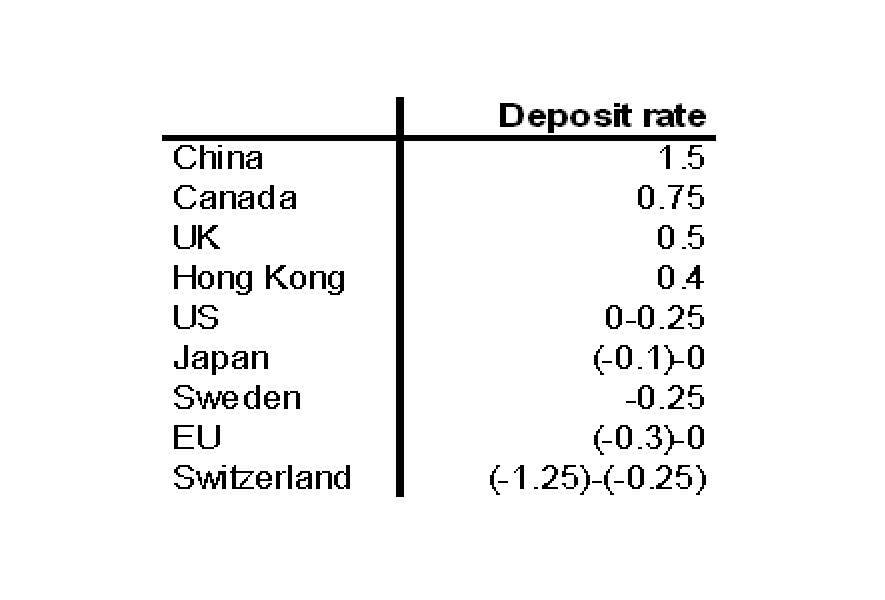

另一方面,從全球市場的構成看,美元走強的主要因素是受到美聯儲及歐洲央行的貨幣政策影響。如下圖所示,目前歐央行也是採取負利率政策,而美聯儲則是開始進入加息通道,可以看到兩者當前對經濟前景的預期及貨幣政策的走向持相反態度。從前期的歐洲央行議息會議上,歐央行暗示貨幣政策在3月有進一步寬鬆的可能。另一方面,我們認為,鑒於最近環球市場的動盪,將使美聯儲對2016年加息採取更謹慎保守的態度。未來兩者的政策分歧可能將有所減緩。

但總體看,歐元區也面臨較大的通縮壓力,目前的水準較2%的通脹目標仍有較大距離,所以我們預計在3月的會議上,歐央行很有可能將突出更多的寬鬆貨幣政策,包括進一步下調利率、擴大資產購買計畫或延遲相關購買計畫的期限等等。

因此,2016年,從各主要經濟體的貨幣政策看,都仍將保持較寬鬆的貨幣政策,市場流動性仍然較為充裕,但相互關聯性將日益增加,從而加劇市場的波動性。

圖3 :主要經濟體的存款利率

來源:Phillip Securities Research

Chinese and English version of UT Commentary:2016 Economic Outlook and The Impact from the Easing Monetary Policy

![]()

詳情請聯絡

基金部

輝立證券集團

香港金鐘道95號統一中心11-12樓

電話 : +852 2277 6777

傳真 : +852 2287 4554

網頁 : www.poems.com.hk

@ 2014 輝立証券(香港)有限公司 版權所有 不得轉載

上述文章僅供參考之用,不應理解為買賣任何投資產品的要約或招攬,並不構成任何形式之投資建議。投資基金涉及風險。基金價格可升可跌,過往表現並非日後表現的指標。投資者作出任何基金投資決定前,應詳細閱讀有關基金之說明書,瞭解該基金的風險、特性及限制等,並注意閣下個人的財務狀況及風險承受能力。編備本文章所用的任何研究或分析,乃根據本公司認為可靠的來源作出,並僅作參考之用。本公司概不對資料的準確性或完整性作出任何陳述或保證。任何意見、估計或預測均可在毋須知會下作出修改。輝立証券(香港)有限公司,及其附屬公司,可能替文章內容所述及的公司提供投資、顧問或其他服務,或買賣 (不論是否以委託人身份)及擁有文章中所述及公司的證券。本文內容未經證券及期貨事務監察委員會審查。

條款及細則:

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

除閣下須支付的費用外,輝立証券(香港)有限公司可不時(在適用法律不禁止的範圍內)收取和保留佣金、後續費用,以及有關閣下對基金作出投資和本公司根據本條款提供服務而徵收的其他款項。閣下同意輝立証券(香港)有限公司收取和保留該等佣金、後續費用及/或其他款項。輝立証券(香港)有限公司收取或保留該等佣金、後續費用及/或其他款項,不得闡釋為輝立証券(香港)有限公司違返可能對閣下負有的誠信責任或衡平法上的責任。

如非特別註明,本公司將以代理人身分行事。 如非特別註明,本公司與以上產品的發行人沒有從屬關係。

風險披露聲明:

基金價格可升可跌,甚至變成毫無價值。投資者作出決定前,應細閱銷售文件的條款及條件,瞭解該基金的風險、特性及限制等是否適合個人的財務狀況、投資目標及可承受之風險。如要投資,應尋求獨立的專業意見。投資涉及風險,詳情請閱本網站右下方的<<風險披露聲明>>及<<條款及細則>>。

本網頁所載的資料並未經香港證監會審閱。 該等基金獲得香港證券及期貨事務監察委員會認可,但有關認可並不等於推薦或認許。

返回頁首