俊知集團 (1300.HK) - 估值窪地,“買入”評級

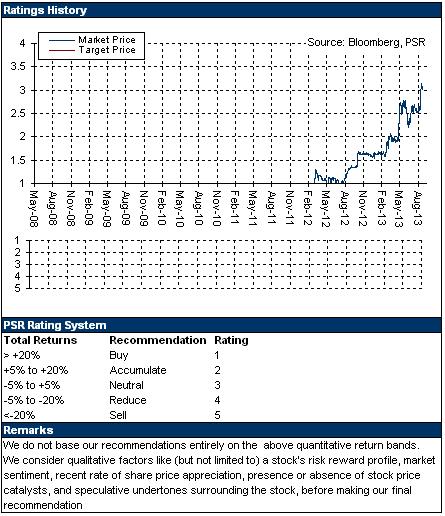

| 投資建議 | 買入 |

| 建議時股價 | $3.400 |

| 目標價 | $4.000 |

公司概要

俊知集團成立於2007 年,為國內領先射頻同軸電纜製造商。公司射頻電纜產品銷量於國內排名第一,2012 年市場份額約25%,產品廣泛應用于電信運營商、服務供應商及主設備製造商的傳輸系統中,主要客戶為國內三大運營商以及中興、華為等電信設備供應商,同時也出口海外市場。

投資摘要

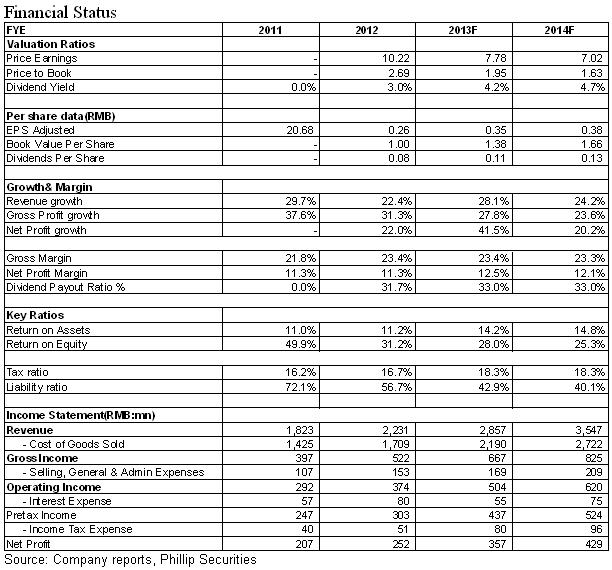

得益于營收增長及費用縮減,公司13年上半年實現1.65 億元人民幣,同比為29.3%的高成長。

公司研發及銷售競爭能力突出,未來這些優勢仍有望維持,幫助鞏固公司領先的市場份額。產能擴張則將支援成長。

資訊消費已成為政府刺激經濟的著力點之一,4G牌照發放在即,將為公司帶來切實的需求擴張。13年下半年運營商資本開支投放預期還將加速。

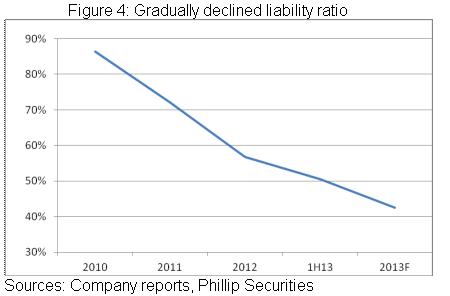

股份配售將為公司運營帶來充足的現金支持以及資本結構的改善,簡單估算,公司資產負債率有望在1H13的基礎上下降約5個百分點。

目前公司估值相對於13年EPS尚不足8倍,與其成長性不相符。我們暫予公司4港元的目標價,相對2013年每股收益約9.2倍的估值水準,較現價有18%的溢價空間,予以“買入”評級。

中報回顧

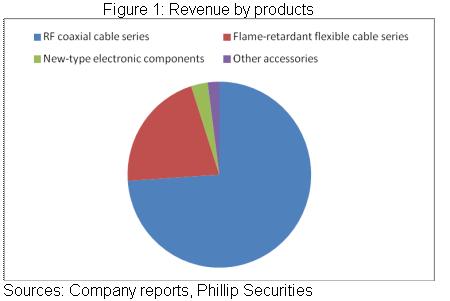

俊知集圑2013年中報顯示,期內公司收入同比增長15.7%至12.7 億元人民幣,其中射頻同軸電纜上升12.5%,占比74%,新產品阻燃軟電纜產品收入分別更同比上升55.4%,營收份額已達21.1%。不過,公司盈利能力稍有下降,整體毛利率同比略為收窄0.9 個百分點至23.4%,因較高毛利率的大規格射頻同軸電纜占比減少。

但是,公司當期淨利潤同比最終增長29.3%至1.65 億元人民幣,淨利潤率同比提升1.4 個百分點至13%,這主要得益於費用率的下降。銷售及管理費用率在規模效應帶動下同比改善1.36個百分點至5.77%,融資成本則得益於部份銀行貸款償還而同比減少30.5%約1260萬元。

競爭優勢突出

相比於其他三大競爭者合計約四成的市場份額,公司1/4的份額佔據領先地位,這主要得益於公司研發及銷售方面的競爭優勢,未來這些優勢也還將維持。

截止12年底,俊知已開發43項射頻同軸電纜、新型電子元件的新產品及其他配件,並在國內獲取28項專利。此外,公司亦成立了江蘇俊知資訊傳輸工程技術研究中心,並已開發寬頻綠色環保射頻電纜及物聯網系統用高速率特種光纜產品。公司還獲得泰爾認證中心ISO9001:2008認證。

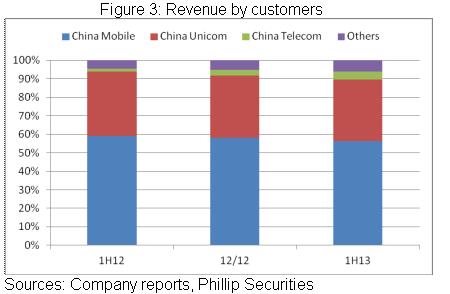

目前公司銷售及分銷網路覆蓋國內31個省份。公司自07年成立後即迅速獲得國內三大電信營運商訂單,中移動、中聯通、中電信分別占公司2013年中期銷售收入56.4%、33.3%、4.3%。上半年,公司又成功與中國聯通和中國電信各2個省級公司建立新的業務關係,目前,其已與中移動31家省級附屬公司中的24家、中聯通31家省級附屬公司中的30家及中電信31家省級附屬公司中的25家建立業務關係。同時,公司還與中興通訊及華為建立業務關係,並將公司產品銷售往海外市場。

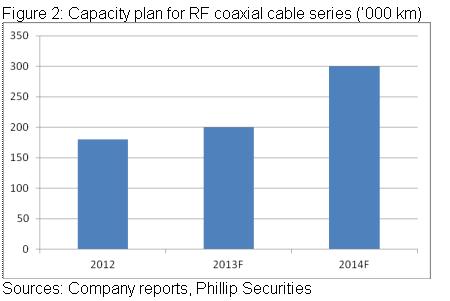

還值一提的是,公司已實現規模化生產,2012年射頻同軸電纜產能為18萬公里,未來兩年,公司產能將進一步擴張,並升至2014年的30萬公里,進而支撐公司成長。

政策支持及4G建設保證中長期需求增長

資訊消費已成為政府刺激經濟的著力點之一,根據規劃將年均增長20%。而據十二五規劃,截至2015年末,國內3G用戶預期將達致7億,而2013年中期僅有3.2億。這些政策目標預示了公司廣闊的市場增長空間。

尤指一提的是,4G牌照發放在即,而相比每一2G及3G 基站約需使用0.5公里的射頻同軸電纜,每一4G基站則需使用約0.6公里的射頻同軸電纜。而且,由於4G和3G 採用的頻率不同, 4G基站數目將需達3G基站數目3-5 倍以達到相同覆蓋範圍,而射頻同軸電纜40%用於基站。因此,4G投資加速將為公司帶來切實的需求擴張。

就2013年下半年來看,運營商資本開支投放預期更將加速。俊知集團上半年來自中移動、中聯通的收入分別同比均上升約10%,不過,三大運營商上半年資本開支投放實際僅占全年計畫約30%,目前各運營商也沒有下調資本開支的計畫,加上LTE 建設的迫切性,我們相信下半年支出增長較為確定。

需要指出的是,除了中移動外,中國電信也進行了首次百億元4G網路招標。俊知集團的阻燃軟電纜產品已於2H12開始為中電信供貨,公司上半年來自中電信收入占比也僅為4.3%,預期未來其占比有望繼續提升。

股份配售將改善資本結構

俊知集團近日公佈,將先舊後新配售最多1.15億股配售股份,占經擴大已發行股本10.31%。每股配售價格3.15港元,較10月8日收市價折讓約11.52%。認購最多所得款項淨額將約為3.52億港元。公司擬動用該等所得款項淨額作為集團之一般營運資金及償還債務。

通信設備企業一般在年中面臨現金流緊張,運營商則在年底大規模回款。我們預期本次配售主要為緩解公司資金緊張,將為公司運營帶來充足的現金支援以及資本結構的改善,簡單估算,公司資產負債率有望在1H13的基礎上改善約5個百分點。

風險提示

國內4G牌照發放慢於預期;

4G投資規模低於預期等。

估值窪地,買入評級

突出的競爭能力將鞏固公司的份額優勢,產能擴張將支撐成長,政策支援和4G建設將擴張市場需求空間,我們預期公司2013年、2014年將分別實現營業額28.6億元、35.5億元,淨利潤分別達致3.57億元、4.3億元,同比增長41.5%、20.2%,折合每股收益0.35元、0.38元。

公司2009-12年收入及淨利的年複合增長分別達37.1% 及43.7%,未來持續成長仍可期,我們參考市盈率進行估值。目前公司估值相對於13年EPS尚不足8倍,與其成長性不相符。我們暫予公司4港元的目標價,相對2013年業績約9倍的估值水準,較現價有18%的溢價空間,予以“買入”評級。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。